アクティブファンドのひふみ投信は2017年のカンブリア宮殿に出演して以来、人気を博しています。

最近は成績を落とすことも多かったせいか、Twitterでひふみのアカウントに文句をいう人達のリテラシーが低いなんて話題になっていましたが、実際のところ、ひふみ投信には今後も期待できるようなポテンシャルがあるのでしょうか?

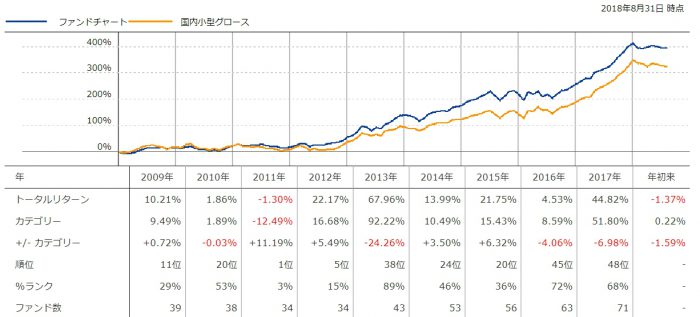

こちらはおよそ10年間のひふみ投信とTOPIXの推移を比較したチャート(月次運用報告書より)です。

TOPIXのトータルリターンが2倍弱だったのに比べて、ひふみは5倍になってますね。

これだけをみると、ひふみ投信というのはとても優秀なファンドに見えるのではないかと思いますが、本当にそうでしょうか?

今日は僕がひふみ投信の今後に懐疑的な理由を述べていこうと思います。

インデックスの妥当性について

まずはじめに、ひふみ投信はよく日本株全体のTOPIXなどのインデックスと比較によって語られますが、これって妥当なんでしょうか?

ひふみの主な投資先は、日本の成長株ですので、どちらかというと中小株を対象としたインデックスと比較をしたほうが、ひふみの企業を選抜する能力を測定するには妥当なはずです。

実際に、小型グロース株のインデックスと比較すると、

このように、日本株全体と比較したときよりもずっと近いチャートになります(縦軸が対数目盛りになってないのが残念なチャートですが)。

小型グロースのインデックスをも上回っている点については評価に値するところですが、日本株全体と比較したような衝撃はなくなりますし、つまるところ近年の日本株の小型グロースファンドは多かれ少なかれ、みんな大儲けをしていたということになります。

ひふみ投信と並んで評価を集めていたアクティブファンドといえば、SBIのジェイリバイブですが、こちらも日本の中小株を対象にしたファンドで、ひふみと同じように大きなリターンを実現してきました。

さらに上記のリターン表で他の類似ファンドを比較してみると、2011年には全ファンド中1位の素晴らしい成績を誇っていますが、ここ数年の成績は大したことがありません。

去年なんかは44.82%も上がっていたので話題になりましたが、同インデックスはその間51.8%もあがっていたわけですね。

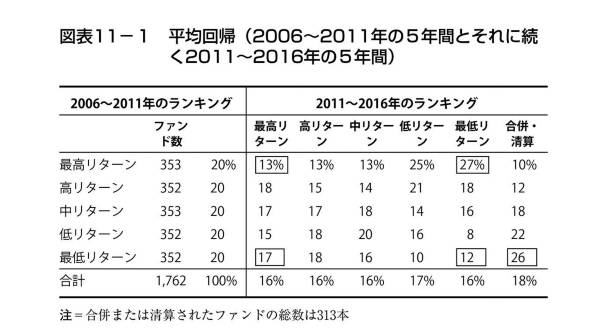

こちらはボーグルの「インデックス投資は勝者のゲーム」からの拝借した表ですが、近年のデータをみると、過去5年のファンドの成績と未来5年間のファンドの成績は正相関どころか、その逆であったことがわかります。

このことは5年単位では同じような戦略をとっているファンドはリバーサル効果で成績が逆転する(モメンタムの記事の内容参照)、なんていう解釈もできますが、それよりも重要なことは、過去に勝ってるファンドを勝ったからといって未来に勝てるわけではないという客観的で歴然とした事実です。

以前に書いた記事ではもっと長期間における研究の結果も載っているのでよろしければどうぞ。

さて、過去に良い成績をおさめてきたこれらの日本小型株ファンドたちは、今後も良い成績になるのでしょうか?

僕は極めて懐疑的です。

時代錯誤なポリシー

ひふみ投信が大々的の放映された昨年のカンブリア宮殿では、ひふみ投信が「企業訪問」などのアナログな定性情報を重視していることが伝えられていましたが、僕はそれをみて心底がっかりしました。

アメリカのヘッジファンド等がこぞってAIの技術者を雇用し、衛星写真を利用した景気動向などをその変数として用い、HTFなどの超高速コンピュータ/回線を利用した取引が話題になる中、今こそアナログな企業訪問だ!なんてやっているのが日本では有名になっているわけです。

情報収集や関係性の抽出、データに基づく客観的な分析というのはコンピュータが最も得意とする分野で、人間の出る幕はありません。

コンピュータは感情に左右されないというような話はもとより、そもそも扱える情報量も、計算量も次元が違うからです。

ヘッジファンドの業界最大手、レイ・ダリオ率いるブリッジウォーターはIBMの人工知能「ワトソン」の開発責任者だったデビッド・フェルッチを相当の高年収で引き抜いています。

もし今後、市場を出し抜くものがあらわれるとするならば、こうしたAIを駆使したファンドということになってくるでしょうが、アクティブファンド全体としてはコスト分だけ平均に劣後するという構造自体が変わることはないでしょう。

生存バイアスに注意しよう

そもそも、ひふみ投信がなぜここまで有名になったのかを考えてみましょう。

早い話が、カンブリア宮殿で特集をされたり、SNSなど相応の広告宣伝にも力をいれてきたからです。

ファンドが広告宣伝に力をいれるタイミングってどんなときでしょうか?

去年は前述した通り、ひふみ投信は44.82%のリターンを実現しました。

こうしたときにひふみ投信が大々的に宣伝されると、「アクティブ投信もすごいんだな」なんて思ってしまう気持ちもわかりますが、優れたリターンをあげるファンドは常に入れ替わるし、その意味では常にどこかのアクティブファンドが自分たちの優れたリターンをアピールしていることになります。

だからこそ僕たち個人投資家は、もっと長期的にアクティブファンドというものを俯瞰したデータから意思決定を行うわけだし、情報へのリテラシーが求められるというわけですね。

おわりに

ここまで、僕がひふみ投信の今後について懐疑的な理由を述べてきました。

僕が説明したことは、ひふみ投信のこれまでの成績や方針が今後の好成績を保証するものではないという話ですので、それはひふみがこれから悪い成績を収めるであろう説明にはなっていない!なんて言う方もいるかもしれません。

でも、アクティブファンドを評価するときには、そのファンドが優秀であることを説明しなければならない説明責任が、アクティブファンド側にあると思っています。

なぜならば、もしそのファンドが優秀かどうかがわからないのであれば、コストの低いインデックスファンドのほうが良いにきまっているし、インデックスファンドの優越については歴史的にも証明されてきたことです。

平均的には電車のほうが早く目的地に着くことがわかっているときに、あえて自動車を採用しようといいだすには自動車を提案する側に「あえて」の理由の説明が求められますよね?

僕的にはひふみに積極的に投資するだけの合理的理由がないので、インデックスに投資すればいいのではないかというのが結論です。

公平を期するために、最後にひふみを少しだけ持ち上げておきましょう。

まず、アクティブファンドの中では圧倒的に低コスト(それでも1%は高いが)である点は、アクティブファンドの中ではかなり良心的な存在であるといえます。

また、ひふみは「守りながら増やす」というキャッチフレーズでも知られていますが、この点において2011年のドローダウンが小さかった点はもちろん、平均的な標準偏差も小さめになっていると僕は評価しています。

だから、リターンだけではなく、シャープレシオの観点で評価した場合にはもう少し高く評価できる可能性がある、ということですね。

というわけで、(たまに聞かれる)ひふみ投信をどう思うか、という問いに対しての僕なりの答えを述べてみました。

あとは皆さん自身のご判断でお選びください。

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫!

つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫! 老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説!

老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説! 米国ETFランキング まとめ記事

米国ETFランキング まとめ記事 シーゲル流、日本人向けポートフォリオ

シーゲル流、日本人向けポートフォリオ 2019年買うべき銘柄──ロコ20種2019年版

2019年買うべき銘柄──ロコ20種2019年版 絶対読んでおきたい株式投資本!難易度別おすすめ書籍集

絶対読んでおきたい株式投資本!難易度別おすすめ書籍集 運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編>

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編> ROKOHOUSE式 可変レバレッジド・ポートフォリオ

ROKOHOUSE式 可変レバレッジド・ポートフォリオ ドルコスト平均法という残念な宗教

ドルコスト平均法という残念な宗教 リスクと複利の関係についての解説<前編>

リスクと複利の関係についての解説<前編> リスクと複利の関係についての解説<後編>

リスクと複利の関係についての解説<後編> デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ

デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ 投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

そもそも生存バイアスという事象を知らない方が多いのでしょうね。金融の領域に限らず、一般的なバイアスくらいは常識になって欲しいものです。

ただ、なーーんにも投資行動をしないよりはひふみ投信に突っ込む方が、まだ合理的ですし、その違いを理解してもらうのも難しいですよね。

Docさん

ひふみ投信でも何もしないよりはマシ、というのはそのとおりですね。

まあでもひふみのポートフォリオの大半は国内の中小株なので、ひふみ全力とかが割とリスクの高い投資であることはせめて認識しておくべきかと思います。

そういえばよく感じることとして、国内の投信はぼったくりばかりで顧客は損ばかりみたいな話をよく聞きますが、もちろんぼったくりみたいな手数料のファンドが多いのは事実として、ホームバイアスで日本人は日本株のみを買う人が多いので、単にたまたまここ数十年の国内株リターンが低かっただけじゃないかという気もしますね。

仮に2%のぼったくり手数料を払ったところで、平均的な株式リターンから考えればまだまだプラスなわけですし。