ROKOHOUSE式 可変レバレッジド・ポートフォリオの投資パフォーマンスが優秀さについてはすでにお伝えしましたが、このポートフォリオにはもう一つ、突出して優れた点があります。

それは、節税メリットです。

この記事では、可変レバレッジド・ポートフォリオの「低リスク」を例にあげて、説明していきます。

Contents

ポートフォリオ全体のリターンに占めるSPXLの割合

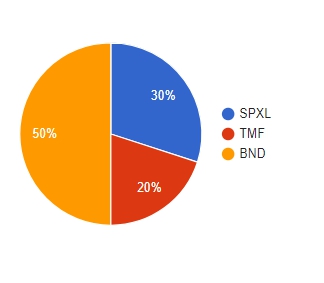

低リスクポートフォリオにおけるそれぞれのETFの割合は、

- SPXL 30%

- TMF 20%

- BND 50%

でした。

このポートフォリオのエンジンはSPXLであると記事内でも書きましたが、その割合はたったの3割です。

期間中(2009年5月~2017年11月)において、低リスクポートフォリオで運用していた場合には最初に投資した1万ドルが最終的には3万9千ドル程度(およそ4倍!)になっていますが、その差額である2万9千ドルのうちどれくらいがSPXLからの利益だったのでしょうか?

| 額 | 割合 | |

|---|---|---|

| 総リターン | $29,289 | 100% |

| SPXL | $20,316 | 69.4% |

| TMF | $6,497 | 22.1% |

| BND | $2,477 | 8.5% |

このように、ポートフォリオのうち3割に過ぎないSPXLが全体のリターンのうち7割を生んでいることがわかります。

(もちろん、期間によってバラツキはあるでしょうが理論的にもほとんどの時期においてSPXLの割合が大きくなるはずです)

現行NISA制度と無類の相性を誇る

このことは、現行のNISA制度を活用する上でとても重要なんですね。

SPXLをNISA口座に集中させて、他のETFは特別口座にいれておくことでより大きな節税メリットが得られるということです。

まあ、もともと120万円の枠にレバレッジを効かせて実質360万円(単純にそう言っていいかは難しいところですが、大まかには、まぁ)の枠に拡大しているわけですから、当たり前ですけどね。

僕も一旦は積立NISAへ移行手続きを済ませてしまっていたのですが、計算した結果あまりに大きな額を節税できそうなので、結局また現行NISAに戻しています。

とは言え、この可変レバレッジド戦略を用いない場合は当サイトのオススメが積立NISAであるということは変わりませんので、現行NISAをおすすめできるのは可変レバレッジド戦略を実行したい人のみとなります。

しかし、NISA制度にお詳しい方はリバランスはどうするの?という疑問を持たれることと思います。

NISA制度の仕組みとして、一度使ってしまった枠はその株式やETFを売却しても再利用することができなくなっているため、原則的にNISA口座内で一旦買ったものは売らないほうがお得です。

そこで当記事では、特定口座をうまく利用してリバランスする方法をいくつか紹介したいと思います。

全額SPXL方式

まずは、NISA口座の枠全てをSPXLで埋める方式です。

次のように資産を配分して、特定口座のみの売買で全体のバランスを調整します。

総投資額500万の例

| NISA | 特定 | |

|---|---|---|

| SPXL | 120万 | 30万 |

| TMF | 100万 | |

| BND | 250万 |

総投資額1000万の例

| NISA | 特定 | |

|---|---|---|

| SPXL | 120万 | 180万 |

| TMF | 200万 | |

| BND | 500万 |

この方式の特徴

この方式の一番のメリットは、節税額の期待値がもっとも高くなることです。

過去のバックテスト期間における大体のシミュレーションでは、5年間で80万円程度の節税ができており、VTIをNISAにいれた場合の3倍程度の額を節税することができました。

さらに現行NISA口座はロールオーバーによる全額持ち越しが可能になりましたので、10年間うまくSPXLが成長した場合の節税額は凄まじいものになると思います。

ただし、欠点としてSPXLがうまく成長を続けた場合は特定口座のTMFとBNDの額がまったく足りなくなってしまい、相当なお金持ちな方でないと最適な比率を維持するのが難しくなってしまいます。

また、NISA口座と特定口座では損益通算ができないため、仮にSPXLが暴落をしてNISA口座内で損失が出てしまった時などは、逆に余分に税金を払うことになってしまいそうです。

SPXL&TMF方式

次に、NISA口座内をSPXLとTMFでおおよそ6:4の割合に配分する方式です。

こちらを使用する場合も、特定口座のETFのみを売買することでリバランスを行います。

総投資額300万の例

| NISA | 特定 | |

|---|---|---|

| SPXL | 70万 | 20万 |

| TMF | 50万 | 10万 |

| BND | 150万 |

総投資額500万の例

| NISA | 特定 | |

|---|---|---|

| SPXL | 70万 | 80万 |

| TMF | 50万 | 50万 |

| BND | 250万 |

この方式の特徴

こちらの方式は、SPXLよりもリターンの低いTMFを一部取り入れているため節税額の期待値は下がりますが、より少ない総投資額からはじめることができます。

また、SPXLとTMFには負の相関があるため、仮にSPXLが暴落したケースなどでもNISA口座内で大きな損失が出にくくなっているのも特徴で、より安定的な節税が可能になるといえるでしょう。

ただし、あくまでNISA口座内でのリバランスは不可能であるため、数年経過するとNISA口座内におけるSPXL:TMFの比率も歪になってきて、ヘッジが効きにくくなることが予想されますけどね。

お金持ちの方で期待値を重視する方は全額SPXL、それ以外の方にはこちらの方式がオススメでしょうか。

おわりに

というわけで、このポートフォリオは課税を回避するためのシステムと捉えた時もまた優秀です。

節税というと地味なようですが、NISA口座を仮想的に3倍に拡大することができるということのメリットは実はかなり大きく、シーゲル教授のいう「課税後リターンを最大化する」という意味において大きな貢献をします。

ROKOHOUSE式 可変レバレッジド・ポートフォリオはこれだけを考えても取り入れる価値のある戦略なのではないかと思うほどですね。

ただ、このポートフォリオに関する問い合わせをみていると、バックテストの期間が好況期であったせいでこれからのリターンについても楽観的すぎる見通しを持っている方もいるようです。

あのバックテストの結果は、あくまでも好況期における市場平均との比較を行ったものですので、常にあのようなリターンが実現するものだとは思わないでください。

とはいえ僕は、十分にリスクのコントロールされたポートフォリオとなっており、かなりの時期においてS&P500よりも優れた成績を残すのではないかと考えておりますが。

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫!

つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫! 老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説!

老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説! 米国ETFランキング まとめ記事

米国ETFランキング まとめ記事 シーゲル流、日本人向けポートフォリオ

シーゲル流、日本人向けポートフォリオ 2019年買うべき銘柄──ロコ20種2019年版

2019年買うべき銘柄──ロコ20種2019年版 絶対読んでおきたい株式投資本!難易度別おすすめ書籍集

絶対読んでおきたい株式投資本!難易度別おすすめ書籍集 運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編>

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編> ROKOHOUSE式 可変レバレッジド・ポートフォリオ

ROKOHOUSE式 可変レバレッジド・ポートフォリオ ドルコスト平均法という残念な宗教

ドルコスト平均法という残念な宗教 リスクと複利の関係についての解説<前編>

リスクと複利の関係についての解説<前編> リスクと複利の関係についての解説<後編>

リスクと複利の関係についての解説<後編> デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ

デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ 投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

初めまして、つみたて次郎です。

非課税口座のフル活用を至上としている私にとっては、とても興味深い内容です。

おそらく国が想定しない裏技的なNISAの使い方だと思うので、うまく使いこなせば素晴らしいリターンを得られそうです。

ほんとロジカルで素晴らしいサイト。

ブログを拝見し色々と勉強させて頂いており有難うございます。

不躾なご質問で申し訳ございませんが、

現在、下記2パターンでは、どちらが節税効果が高いのか、

ご教示頂きたくお願いします。

①楽天全米株式を積み立てNISAで積み立てた場合

②可変レバレッジド(低リスク)をNISA(全額SPXL方式)で積み立てた場合では、

感覚的に、可変レバレッジドの方が節税効果が高いと思っていますが、どう算出すればよいのかわからないので・・。 よろしくお願いいします。

投資金額が増えてくると自分の給料から補填できなくなってきていて、リスクの少ない運用でなるべくリターンを得る方法はないかと探していて、こちらのブログにきました。

可変レバレッジド・ポートフォリオの記事、非常に面白く楽しみにしております。

そこで、2008年のリターンや最大ドローダウンがVTIとの比較で、どうなったのかのなどご教授頂きたいと思いました。

これからも面白い記事を楽しみにしています。

僕は、2040 NYダウ 円ヘッジあり レバレッジ2倍

2049 VIXベア

SPXL

米国ストリップス債券

これらを、組み合わせて

可変レバレッジトレードをしています

いままでダメなETFとして見向きもしなかったレバレッジETFがここまでとは・・

目からうろこです。本当に素晴らしい記事感謝しています。

SPXL100%で良いような気もしますが、それはどうでしょう?

節税額に関して

①楽天全米株式を積み立てNISAで積み立てた場合

②可変レバレッジド(低リスク)をNISA(全額SPXL方式)で積み立てた場合

基本的に②のほうが節税額は圧倒的に大きくなりますが、記事中でも言及している通り膨らみ続けるSPXLを特定口座でヘッジするだけの資金があるかどうかがポイントとなります。

もちろん運次第では①のほうが大きくなる可能性もありますが。

SPXL100%はダメです。

まあ儲かる場合もあるのでギャンブルだと割り切って自己責任でやる分には止めませんが、暴落一発で破綻する可能性があります。

はじめまして。

私の理解が不足しているようでどうしても意味がわからない部分があり、質問させてください。

ただし、欠点としてSPXLがうまく成長を続けた場合は特定口座のTMFとBNDの額がまったく足りなくなってしまい、相当なお金持ちな方でないと最適な比率を維持するのが難しくなってしまいます。

こちらの記述についてですが、ニーサ口座内でspxlが成長しすぎたならば、部分売却してリバランスすれば良いのではないかと思うのですが、違うのでしょうか?

それとも全部でなければ売却できないといった制限があるのでしょうか。

投資を始めたばかりで初歩的な質問かもしれませんが、どうぞよろしくお願いします。

あ、そこわかりにくかったですね、失礼しました。

もちろん売却は可能ですが、NISA口座にSPXLがお得といっても売ってしまうとその分をNISA口座で再投資できたりするわけではないので節税額が減ってしまうことになってしまいます。

現実的にはもしNISA口座のSPXLが膨らみすぎてリバランスができなくなったら部分的に売却してしまうのは一つの手かなと思いますね。

返信ありがとうございます。

節税効果を最大限に享受することを考えてのことだったのですね、理解できました。

ほかにもいくつかの疑問点を検証しながら、私も導入を検討させていただきたいと思います。

お世話になります。

可変レバレッジド・ポートフォリオの記事、大昔に債券のオプションディーラーをやっていたこともあり、興味深く拝見させていただいております。

来年早々から自分でもやってみようと思っているのですが、最初から100%のポジションを作るのも勇気がいるの(とNISAを最大限活用したいの)で、3回ぐらいに分けて構築することを考えています。その場合、リバランス(3M毎を想定)をノーセルで行うケースも出てくると思いますが、その様なオペレーションした場合、当該ポートフォリオのパフォーマンスに影響はあるものでしょうか(自分で計算できずに申し訳ありません)。

ノーセルというのは買い増しのみでリバランスをする(つまり投資総額はリバランスの度に上昇する)という意味だと考えてよろしいでしょうか。その前提で端的に回答すると、ほとんど問題はありません。

ご回答ありがとうございました。ノーセルの意味はご理解の通りです。

今後も貴記事を楽しみにしております。

ご教示有難うございます。

手持ち資産も考慮して、SPXL&TMF方式(現行NISA)で、

投資を始めてみることにしました。

2018年も、良いリターンが出る年でありますように。

[…] 可変レバレッジド・ポートフォリオが優秀なもう一つの理由 | ROKOHOUSE シー…ROKOHOUSE式 可変レバレッジド・ポートフォリオの投資パフォーマンスが優秀さについてはすでにお伝えしましたが、このポートフォリオにはもう一つ、突出して優れた点があります。 それは、節税メリットです。 この記事では、…www.rokohouse.net […]

[…] 外部リンク…最もNISA向けの米株銘柄とは? 外部リンク…可変レバレッジド・ポートフォリオが優秀なもう一つの理由 […]