資産運用ではさまざまな国から減税を受けるための制度が用意されています。

iDeco(個人型確定拠出年金)もそのひとつで、長期分散投資をしながら運用益が免税になるほかにも、さらには掛け金全額が毎年所得控除になるという大きな特典が用意されています。

サラリーマンの方であれば皆さん所得税と住民税を支払っていると思いますが、一度こういったシミュレーターでどれだけ減税ができるものなのかを計算してみてください。

資産の運用益に加えて、これだけの額が毎年、無条件でオトクになるのがiDecoという制度の最大のメリットです。

逆にデメリットとしては、あくまでも年金制度の一貫であるため、預けたお金は最低でも60歳になるまでは引き出すことができません。

ただし、老後資金は誰もが必要とする資金であるわけですから、ほとんどすべての人にとって一定の額をiDecoに拠出しておくことは合理的な判断であるといえます。

この記事では、iDecoという制度の仕組みを自体をあまり細かく説明することはしません。

それはiDecoの公式ページを見ていただいたほうがより詳しく正確な知識を得ることができるだろうと思うからです。

この記事では、僕たち投資家がすべき意思決定について具体的に語っていきたいと思います(なんたって投資情報サイトですから!)。

- そもそも制度を利用すべきか?

- 掛け金はいくらが妥当か?

- 選ぶべき金融機関は?

- どの商品を買うべきか?

このような実践的な疑問にたいして、僕なりの解を提示するというのが趣旨となります。

Contents

iDecoを利用すべきか?つみたてNISAとの違いは?

まず結論から申し上げますが、だいたいの人にとってiDecoは使ったほうが得な制度です。

運用益を非課税にできる点がメリットというのはつみたてNISAと似ていますが、掛け金を所得控除できる減税メリットが最大の違いです。

逆にデメリットは60歳になるまでは原則的にお金を引き出すことができないところですね。

つみたてNISAとの比較を表にすると次のようになります。

| つみたてNISA | iDeco | |

|---|---|---|

| 年間上限額 | 40万円 | 14万4000円~81万6000円(職業や加入している年金の制度依存) |

| 運用益 | 非課税 | 非課税 |

| 所得控除 | なし | あり |

| 中途解約 | 可 | 不可 |

例えば、僕個人がiDecoに月2万円つみたてをしたときの所得税・住民税の減税額は年間およそ7万円にもなります。

これは大きいですよ、仮に相場が上がらなくてもこの7万円は無条件でもらえるようなものですからね。

減税額は人によってばらつきがあると思いますが、所得控除というのは運用益とは違って毎年確実に得られるメリットであるため、この制度を利用しない手はありません。

問題は、60歳になるまでは預けたお金が返ってこないという点です。

僕は老後に大金持ちになっても仕方ないのではと考えていますが、どちらにしても老後資金はある程度必要なため、その部分をあらかじめ減税しながら運用しておくのには合理性があります。

では次に、どれくらいの掛け金が妥当なのかを考えていきましょう。

掛け金はいくらが妥当か?

まずはじめに、iDecoにおいて、僕たちが設定することができる毎月の掛け金は、人によって上限がちがいます。

公式サイトから図表を借りてきましょう。

このようになってますが、大体の人は月額2万円程度までなら拠出可能であることがわかりますね。

では、最低限必要な老後資金の額というのはどれくらいなんでしょう?

一説によれば3000万円という話もありますが、僕は金融リテラシーのある方が最低限用意しておく額としてはもう少し減らしてもなんとかなるのではないかと考えていたりします。

僕はいま34歳ですが、30歳から月に2万円積み立て(合計700万円強)をして、60歳まで年6%のリターンでの運用を想定すると、おおよそ2000万円くらいになります。

個人的な印象では、大体この程度の額(2万円前後)が老後資金として積み立てる最小限の額としてのおすすめではないかと思います。

もちろん、老後をもっと安泰にしたいとか、仕事を引退してから旅行などにお金を使って余生を楽しむようなプランを建てている方であれば、つみたて額をもっと増やしていただいて構いません。

基本的にはつみたて額を増やせば増やすほど得をしますが、60歳まで自由に動かせるお金が減るというところとのトレードオフですね。

自分はこれで十分かなという額を決めたら、残りの額はつみたてNISAや、それを超える分は通常の口座で運用されるのがいいのではないかと思いますね。

ポートフォリオの方針について

国際分散投資をしよう

当サイトでおすすめしている投資スタイルは、株式を中心とした国際分散投資です。

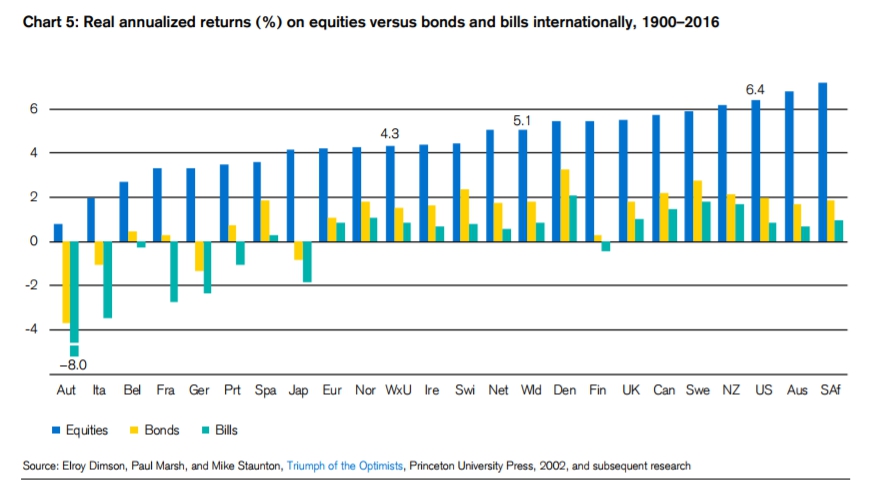

こちらはCredit Suisse Global Investment Returns Yearbook 2017からお借りしていたグラフで、1900年~2016年までの株式と債券の各国のリターンを表しています。

南アフリカ(SAF)、オーストラリア(AUS)、アメリカ(US)、ニュージーランド(NZ)などの国のリターンが良いことを説明したグラフに見えるかもしれませんが、ここで重要なのはそこではありません。

これからの次の100年もこれからの国が勝つとは限りませんが、もっとも重要なのはどの国も長期では株式投資がリターンをあげてきた、という点です。

例えばアメリカも1966年~1981年の間などは長期の不況に陥りましたが、その時期はちょうど日本が高度成長期を遂げていた時期と重なります。

株式投資から限りなくギャンブル性を取り除き、安定したリターンをあげることに最適化されたポートフォリオを目指すのであれば、このような理由からもどこかの国のみに賭けるのではなく世界に分散させたポートフォリオをつくるのをおすすめします。

インデックスとアクティブファンドについて

また、ファンドにはアクティブファンドとインデックスファンドがありますが、低コストなインデックスファンドを選びましょう。

アクティブ?インデックス?なにそれ?という方はこちらの記事をごらんください。

こういった証券会社の投資信託の選択肢には、必ず「近年」調子のいいアクティブファンドが入り込んできますが、いろいろなファンドがあればその中にたまたま調子のいいファンドが含まれるのは統計学的に当たり前の話です。

じゃんけん大会をやれば必ず勝者がでてきますが、ではその勝者は次の大会でも勝てるのでしょうか?

もちろんそんなことはありませんよね。

少なくともこれまでの歴史の上ではアクティブファンドの成績はインデックスファンドに比べて平均的には負け続けてきたというのが実情です。

おすすめの割合について

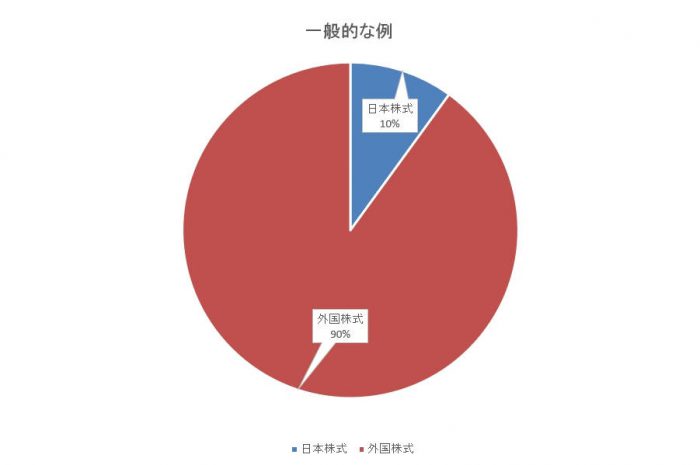

さて、では実際にどのような割合で日本株、海外株などのファンドをあわせて買えばよいのでしょうか?

基本的に投資信託は日本株、外国株、日本債券、外国債券という風に分かれているのでそれを基準に書いてみます。

個人的におすすめの割合は、

- 外国株を8~9割

- 日本株を1~2割

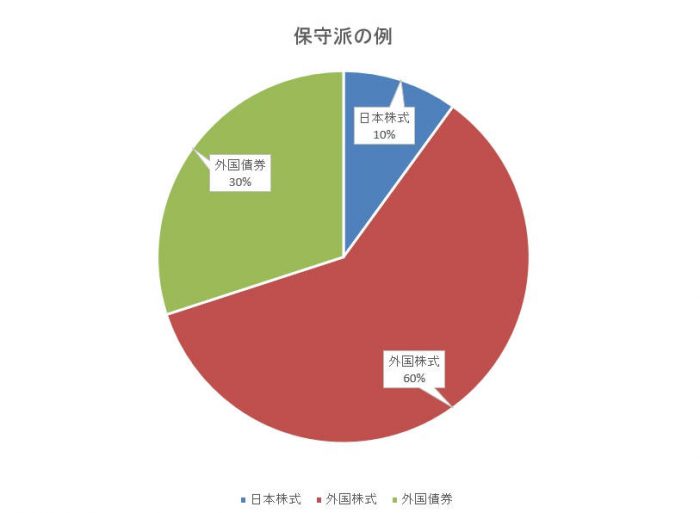

- 保守的なポートフォリオを作る方は外国株の割合を減らして外国債券を1~3割、日本債券を0~1割です。

参考例1 通常の運用例

参考例2 保守的な人の運用例

なんで日本株が少ないの?

日本に住んでるのに日本株は10~20%なの!?と考える方もいらっしゃるといると思いますが、投資において自分が住んでいる国に投資する意味というのはほとんどありません。

日本の株式市場が世界全体の株式市場で占める割合は10%以下であり、むしろ普通に分散投資をするとこれくらいの割合になるということです。

今や日本は経済大国と呼ぶのも微妙といえるようなポジションにいますが、これからますます少子高齢化をむかえ人口を減らす国に自分の資産の大きな割合をあてるというのはあまり良い投資方法とは言えません。

為替リスクを気にされる方もいるかと思いますが、そもそも通貨毎のリスクを考えるのであれば基軸通貨であるドルを中心に世界の通貨を少しずつ保有しておくのがもっとも理に叶った方法です。

日本の債務超過は高齢化と共に拡大を続けていますが、本当にこのまま円が一定の価値を持ち続けることができるでしょうか?

どうしても為替変動が気になって眠れないという方であれば、少し日本株や日本債券の比率を高めておくのがよいのではないかと思います。

オススメの証券会社と商品

調べてみて少し意外だったのですが、iDecoで今現在おすすめの証券会社はマネックス証券でした。

僕が比較検討したのはSBI証券、楽天証券、マネックス証券の3社ですが、口座管理手数料などはどの会社も横並びで0円と合わせてきており差がありません。

ところが、面白いことに各社の運用商品の取扱はまったく別々なんですね。

僕がマネックス証券を推す理由は、国際分散ポートフォリオが最安の信託報酬で組めるからです。

各社で国際分散ポートフォリオをできるだけ低コストインデックスファンドで組もうとすると次のようになります(外国株式9 日本株式1の場合)。

SBI証券の場合

SBI証券は取扱ファンド数が多いものの、手数料が高くいまいちです。

- DCニッセイ外国株式インデックス(信託報酬0.2268%)

- 三井住友・DCつみたてNISA・日本株インデックスファンド(信託報酬0.1728%)

推奨ポートフォリオの実質年間コスト:0.2214%

楽天証券の場合

楽天証券は外国株式と日本株式にまとめて投資ができる楽天・全世界株式インデックス・ファンド(楽天VT)が選べて楽なのが最大のメリットです。逆にこれを選ばないなら楽天にする意味もないのでこちらを選定しました。

- 楽天・全世界株式インデックス・ファンド(楽天VT)(信託報酬0.2396%)

推奨ポートフォリオの実質年間コスト:0.2396%

マネックス証券の場合

マネックス証券は取扱ファンド数が少なめであるものの、eMAXIS Slim先進国インデックスを中心にコストが低いものが揃っており頭一つ抜けている印象です。ただしこちらは新興国が組み込まれていないので新興国株式ファンドを採用し、国内:先進国:新興国=1:8:1の割合となっています。新興国の割合は10~20%くらいの割合に調整するのがおすすめとなります(下記コストは10%で計算)。

- DIAM DC 国内株式インデックスファンド(信託報酬0.1674%)

- eMAXIS Slim 先進国株式インデックス(信託報酬0.11826%)

- eMAXIS Slim 新興国株式インデックス(信託報酬0.2052%)

推奨ポートフォリオの実質年間コスト:0.131868%

おすすめはマネックス証券

なんと、他の証券会社に約0.1%の差をつけてマネックス証券の投資信託が低コストだということがわかりました。

マネックス証券は後発で他社に対抗して運用商品を揃えてきたため、このような結果になったようです。

また、ロボアドバイザーにおすすめの投資商品配分を教えたりしてもらえるサービスもあって、このあたりも面白いところですね。

すでにSBIで通常の口座を運用しているからiDecoも揃えたいという方、楽天VTを使いたいから楽天証券にしたいという方もいらっしゃるかもしれませんが、0.1%はそれなりに大きな差だとも思えるので、個人的にはマネックス証券をオススメさせていただきます。

口座開設もこちら

からできますのでぜひどうぞ。

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫!

つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫! 老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説!

老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説! 米国ETFランキング まとめ記事

米国ETFランキング まとめ記事 シーゲル流、日本人向けポートフォリオ

シーゲル流、日本人向けポートフォリオ 2019年買うべき銘柄──ロコ20種2019年版

2019年買うべき銘柄──ロコ20種2019年版 絶対読んでおきたい株式投資本!難易度別おすすめ書籍集

絶対読んでおきたい株式投資本!難易度別おすすめ書籍集 運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編>

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編> ROKOHOUSE式 可変レバレッジド・ポートフォリオ

ROKOHOUSE式 可変レバレッジド・ポートフォリオ ドルコスト平均法という残念な宗教

ドルコスト平均法という残念な宗教 リスクと複利の関係についての解説<前編>

リスクと複利の関係についての解説<前編> リスクと複利の関係についての解説<後編>

リスクと複利の関係についての解説<後編> デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ

デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ 投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

iDecoは税金面で非常に優れた制度ですよね。私も友人達におススメして初めてもらおうとしたのですが、会社の規約がなんだとかで利用が不可能である人が複数いました。。

私に言わせれば社員の権利侵害事案だと思うのですが、こういった面の対応ができていない会社が少なくないのは非常に残念です。。

らんさん

おっしゃる通りiDecoは税金面でとても優れていますが、企業型DCに加入しており会社が規約で認めていない場合、加入できない方もいるみたいですね。

ただそういう人は企業型DCに加入しているのでまだいいとして、個人的には一般人がこうした制度の説明を受けることのできる機会がほとんど会社でしかないので、iDecoを利用できるはずの人がiDecoという制度についてそもそも知らないのもまた問題だと思っています。

ただ、昨今の投資ブームを受けてこうした制度の認知も徐々に広まっていくのでしょうね。

これからに期待しています!

はじめまして。

いつもブログを楽しみにさせていただいています。自分もポートフィリオにおいて国際分散投資の重要性は実感していました。その中で一つお聞きしたいのが新興国への分散割合です。自分もイデコを実践しており分散という意味で新興国もポートフィリオに組み入れています。しかしロコハウスさんのブログではほぼ先進国中心になっていました。

そういった割合を現在どのように考えているか教えていただきたいです。

タッスルさん

ありがとうございます。

まずはじめに、マネックス証券を利用した場合のポートフォリオに関しては新興国が抜けていたのでその部分については加筆しました、申し訳ありません。

ただ、基本的に長期投資の場合、ポートフォリオのうち新興国が占めるべき割合は10~20%、どんなに多くても30%までが妥当かなというのが僕の考えです。

時価総額で考えると、新興国の割合は10%強程度であるということと、非常にリスクの高い投資先だからです。

リーマンショックの落ち込みも震源地のアメリカが4割程度だったのにくらべて新興国は6割程度で回復にも長い時間を要しました。

今現在の相場の割安性などを考えるとアメリカよりも新興国は少し安いかなというところで魅力はあるかと思いますが(僕もETFで多めにVWOを買ってます)、60歳まで放置するポートフォリオを考えると記事くらいの割合かなと思います。

参考になれば!

iDeCoは特別法人税だけがネックですね。現在凍結されていますが、復活したら信託手数料のごとくリターンを押し下げますね。

ホント完全廃止してほしいもんです。

一読者さん

僕は流石にこれだけiDecoを売り出しておいて後から復活させることはないんじゃと睨んでるんですけどね、、こればっかりはなんとも言えませんね。

一度いれたらもうしばらく出せないお金になるので、後付でそのへんをいじられたらたまったもんじゃないですねえ。

丁寧な説明ありがとうございます。非常に分かりやすく参考にさせていただきます。

ちなみにマネックス証券でのイデコを主とした推奨ポートフィリオ(先進国8 新興国1 日本1)は長期投資を中心としたつみたてNISAでも同様の考えでしょうか?

タッスルさん

そうですね、基本的には変わりません。

ただiDecoはもう老後までの運用が確定的なので、長期になればなるほどプラスになりやすい資産、つまり株式で大部分を運用したいという気持ちが強くなりますね。

まあでも、基本的に運用年数によって運用商品を変える必要は別にないと思うのでどちらにしても僕なら株式中心に運用します。

hiroakitさん

返信ありがとうございます。コメントに返信付けたかったのですがうまくいかないようなので改めてコメントします。

企業型DCについて、私の友人の場合はたしかに加入しています。

しかし問題は月の上限が数千円と非常にに少なくほとんど制度の恩恵を受けることができないという状況です。会社には規約の変更の要望を出したそうですがどうなることやら。

らんさん

なるほど、月の上限が数千円というくらい少ないのにiDecoが使えないというのは確かにかわいそうな事例ですね。

とはいえ合計でいくらまでといかいうルールにするとまた制度が複雑になるし、そのへんは個別の会社でなんとかしてもらうしかないって感じですかね。。

いつも楽しく参考にしております。

誤入力かとも思ったのですが、楽天証券でのおすすめは、楽天VTではなくて、DCニッセイ外国株式インデックスなんでしょうか?

もしそうであれば、理由を教えてください。

たか51さん

ご指摘ありがとうございます。

お察しの通り、単に記述ミスです。

修正しておきました。

こんにちは。

ブログ記事大変参考にさせて頂いています。ありがとうございます。

idecoでパーマネントポートフォリオは実現可能なのか考えており、できればご意見伺いたくコメントします。

まず、なぜこのようなことを考えているかといいますと、私はリスク許容度が低く長期投資を前提とした老後資金とはいえ、あまり大きなドローダウンがあると辛くて眠れなくなる気がしているためです。

自分の性格を考えると株に全部つっこむのは良くなさそうですし、ここで提案されている(ほぼ)60:40のポートフォリオですら耐えられるか心配しています。(なら投資をするなというツッコミはなしでお願いします…投資をするという前提でなるべく辛くなくしたいのです)

それで、ドローダウンが小さいポートフォリオを探しており、別の記事で紹介されていたパーマネントポートフォリオに大変興味を持ちました。

idecoで実現可能なのか調べていたところ、SBI証券が最近はじめたセレクトプランなるものを見つけました。

(ちなみにSBI証券のセレクトプランはeMAXIS系を取り扱っており、株式・債権のインデックスファンドの手数料の安さはマネックスに並んでいます。)

同プランでは国内金価格に連動する「三菱UFJ純金ファンド」という商品を購入可能なのですが、これをポートフォリオに組み入れることについて、どう思われますか?

良かったらお考えを聞かせてください。よろしくお願いします。

ありがとうございます。

6/4ポートフォリオでもリスクが高すぎると思う人は投資をやめるべきとかは全く思わないのでご安心を。笑

リスク許容度は人それぞれであり、その人にとって最適なポートフォリオを提案するのが投資理論の使命だとおもいます。

今のような相場だとパーマネントポートフォリオのような配分は輝きますよね。

さて、idecoでパーマネントポーフォリオができるかという話ですが、近いようなことはできそうだがあまりお勧めできないという感じになるでしょうか。

僕もSBIのセレクトプランのラインナップをチェックしてみましたが、パーマネントポートフォリオで推奨されている債券はデュレーションの大きい長期国債ですが、おそらく該当するものがないため、少し債券を多めの株4/債券6のバランスファンドとしてSBIグローバル・バランス・ファンドを候補にあげてみます。

その上で、このファンドとおっしゃっている純金ファンドを2:1くらいの割合でもてば、大体パーマネントポートフォリオに近いような値動きにはなりそうですが、問題点として

・純金ファンドの手数料が高い

・この比率に毎年リバランスしないといけない

・金はリターンのない資産なので、無税枠にいれるのが少しもったいない

などがあります。

idecoではリターンの大きな資産である株式を中心に保有しておいて、idecoの外側の枠で金などの資産を保有して、全体としてバランスをとるようにするというのが一応理想的な運用方法だとは思いますが、めんどくさいといえばめんどくさいのでその辺どう考えるかですかねぇ。