これまでROKOHOUSEではレバレッジを利用したポートフォリオをいくつか紹介してきました。

読者の方のなかには、「ROKOHOUSEはリスク高そうなポートフォリオが多いから自分には合わなそう」と感じてこられた方もいるのではないでしょうか。

でもROKOHOUSEは別にレバレッジの使用を推奨するブログではなく、長期分散投資を推奨するブログです。

長期分散の原則を保ったままリスク許容度をあげていくと必然的にレバレッジを使用することになる、というだけの話なのですが、今回はレバレッジなしでリスク許容度の低い人にも分散投資の素晴らしさを知ってほしい、という趣旨で書いてみます。

分散投資の魔法は、リスク許容度が高い人にとっても低い人にとっても、リスクあたりのリターンが高いポートフォリオを作り上げます。

僕はこのポートフォリオを通じて、もっとも安全な資産の形態とは何なのか考えさせられました。

今回参考にしたのはこちらの書籍です。

洋書ですけど、個人的には投資の本って英語でも読みやすいと思います。

もしかしたら僕は経済学などを英語で勉強した経験があるというのも影響しているかもしれませんが、少なくとも文学的な本とかを読むよりも表現が明確でわかりやすいと思いますね。

本記事によってこのポートフォリオに興味を持った方は読んでみるのもいいかと思います。

いろいろ書いてたらやたらと長くなってしまったので、前後編で分けることにします。

前編では総論的な解説、後編はもっと細かく採用する資産についての説明をしていきたいと思います。

Contents

パーマネント・ポートフォリオとは何か?

パーマネントとは永遠の、永続的な、というような意味ですが、その名の通りこのポートフォリオは永久保有を前提にできる安定したリスクとそれに見合ったリターンを提供します。

このポートフォリオはHarry Browneというアメリカ人によって提案されたものです。

実はこのポートフォリオの思想にはレイ・ダリオが推奨したとされるオールウェザー・ポートフォリオに近いものがあり、レイ・ダリオが経済には4つの季節が存在すると説明していたように、このポートフォリオも4つの経済状態のサーキュレーションを前提として作られています。

- Prosperity(繁栄期)

- Deflation(物価下降期)

- Recession(景気後退期)

- Inflation(物価上昇期)

それぞれの経済フェイズによって、有利な資産は異なるのだがタイミング売買は不可能なので、すべての資産を保有するようにしておけという説明もそっくり同じです。

Market timing doesn’t work and it doesn’t matter who is doing it or how scientific it sounds. If market timing did work then everyone would be doing it and we’d all be rich.

タイミング売買はうまくいかないし、誰がやっていようがどんなに科学的に聞こえようが関係ない。もしタイミング売買がうまくいくのなら誰もがそれをやるはずだしみんなが一緒にお金持ちになるだろう。

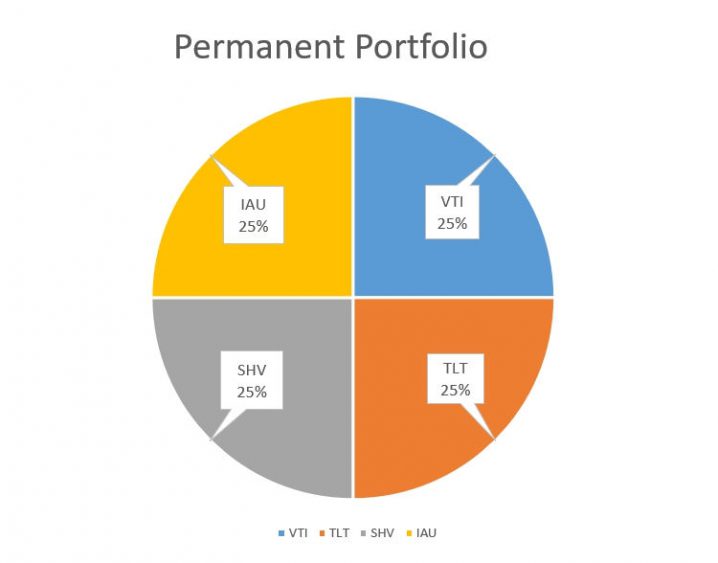

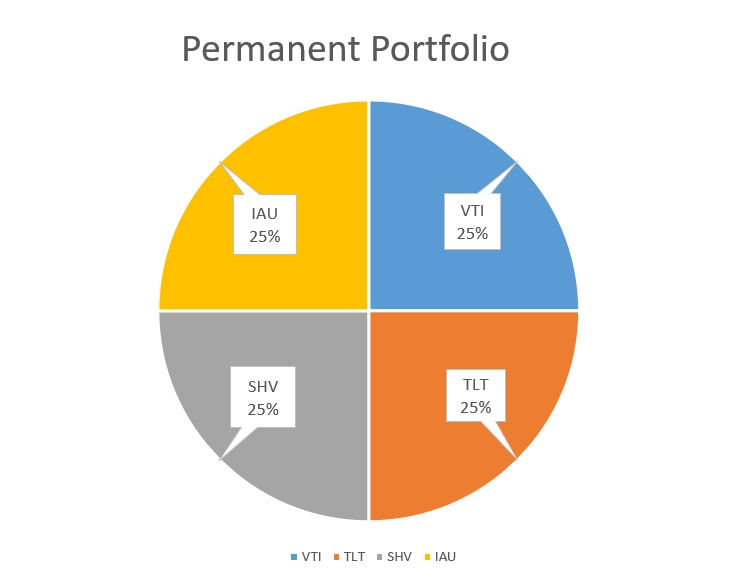

このポートフォリオでは、4つの資産を等分で持つことでリスク管理を行っています。

パーマネント・ポートフォリオの構成

パーマネントポートフォリオは、

- 株式

- 長期国債

- キャッシュ(T-billまたは短期国債)

- 金

以上の4つの資産を等分で保有するとてもシンプルなポートフォリオです。

それぞれの資産の詳細な解説、採用ETFの考察などについては長くなるので後編にまとめることにします。

とりあえずここでは、4つの別々の値動きをする資産の組み合わせによって安定したリターンを目指すポートフォリオなんだと思っておいてください。

それでは、このポートフォリオの過去データを紹介しましょう。

60/40ポートフォリオとの驚愕の比較結果

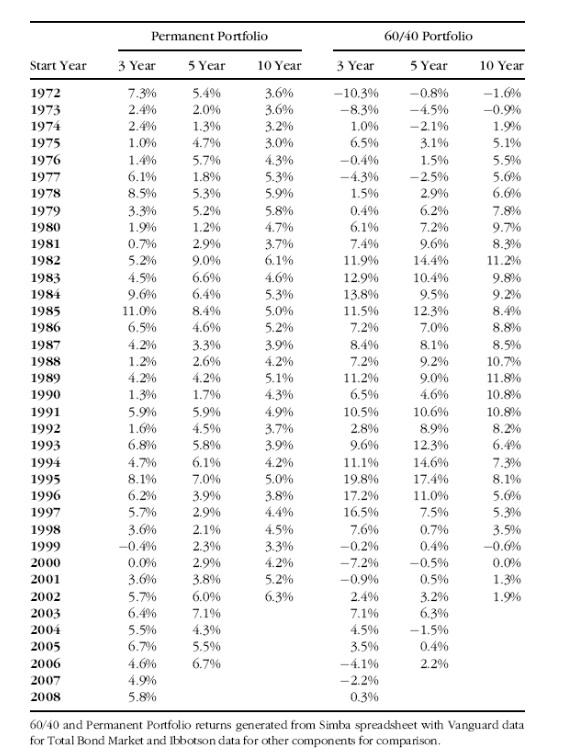

これは本に載っている、パーマネントポートフォリオと株60/債券40ポートフォリオとの比較データです。

これはローリングリターンといって、ある年からn年間保有したときの幾何リターンの表になっています。

例えばStart Yearが1972年で、3年間保有したら年率7.3%のリターンがあったことになります。

驚くべきことに、パーマネントポートフォリオを3年以上保有した人で損をしたのは1999年に投資をはじめた人のみです。

これ、しかも名目リターンじゃなくて実質リターンですよ。1970年代~の高金利を調整した数字になっています。

1972年~の時代というのは、株式市場が冷え込んだ時代で、また米国金利も急上昇や急下降などかなり経済が慌ただしく変動した時期でした。

それでも3年間保有するだけで金利調整後の数値でほとんどマイナスリターンになっていないというのには凄い数字です。

もっともリスクの低い資産運用とは?

この安定した収益には考えさせられるものがあります。

僕が思うのは、このような資産配分をもっとも「リスク」の低い資産配分として、すべての基準とすべきではないか?ということです。

「リスク」という言葉は業界的には基本的にある金融資産の標準偏差の大きさを意味するため、自動的に現金建ての資産価値がどれだけ変動したかのばらつきによって計算されます。

つまり定義上、もっともリスクの低い資産というのは現金(現金の現金建ての価値は変動しないから)ということになるのですが、本当にそうでしょうか?

もう少し自然に僕たちが使う「リスク」という言葉における意味において、現金というのはそれほどリスクの低い選択肢ではありません。

現金の価値はインフレによって歴史的には2%程度ずつ減っていっているわけで、株式などよりも変動幅は小さいものの着実に価値を減らしていく資産です。

そしてさきほどの表を見ればわかる通り、このポートフォリオがたった3年間の保有リターンにおいて現金100%のポートフォリオに負けたことはほとんどありません。

中には投資にはあまり興味があるわけではないが、「できるだけ安全に自分の資産を守りたい!」つまり資産運用というより資産保全のニーズもあるはずですが、そのような方が取るべき選択肢というのは、現金100%の集中投資ではなく、やはりいろんなアセットを分散して持つ、当ポートフォリオのような配分が望ましい、というのが僕の思うところです。

原理的に考えてみても、このように別々に動くそれぞれのアセットを分散して持つという方法がもっともリスクが低いだろうと考えるのは自然ですよね。

もちろん、このポートフォリオのリターンは株式100%、株式60%/債券40%などのポートフォリオに比べれば高くありません。

でも、これらのポートフォリオはやはり相対的にはリスキーな集中投資なのだという意識を持っておくべきだろうと思います。知った上でその選択を取るということですね。

タイミング売買がいかに無駄であるかという話

株式のみに投資をして、不況がきそうな気配を感じると資産配分を現金50%、株式50%に変えるというような投資法を取る人もいますが、こういったデータをみているといかにそれが非効率であるかがわかります。

例えば2008年の株式のリターンは-37%程度でしたが、このポートフォリオは-12%程度でした。

つまり、仮に株式100%の場合は投資額が半分であってもこのポートフォリオのほうがダメージが少なくて済んだことになりますし、実際には下落しなかった場合の機会損失や税金コストもありません。

このようなことを考えていると、やはりレイ・ダリオやハリー・ブラウンの言う通り、いろんな局面に対応できるポートフォリオを組んでおいてそれを維持することに努めたほうが合理的だろう、ということですね。

さて、長くなってきたのでこの辺で前編は終わりにして、後編に移りたいと思います。

中編、後編ではより細かいそれぞれのアセットの解説や、より深い考察、リターンの高め方、Rによるシミュレーションなどをお届けしたいと思ってます。

それでは!

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫!

つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫! 老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説!

老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説! 米国ETFランキング まとめ記事

米国ETFランキング まとめ記事 シーゲル流、日本人向けポートフォリオ

シーゲル流、日本人向けポートフォリオ 2019年買うべき銘柄──ロコ20種2019年版

2019年買うべき銘柄──ロコ20種2019年版 絶対読んでおきたい株式投資本!難易度別おすすめ書籍集

絶対読んでおきたい株式投資本!難易度別おすすめ書籍集 運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編>

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編> ROKOHOUSE式 可変レバレッジド・ポートフォリオ

ROKOHOUSE式 可変レバレッジド・ポートフォリオ ドルコスト平均法という残念な宗教

ドルコスト平均法という残念な宗教 リスクと複利の関係についての解説<前編>

リスクと複利の関係についての解説<前編> リスクと複利の関係についての解説<後編>

リスクと複利の関係についての解説<後編> デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ

デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ 投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

こんばんは motoです。

今度はPERMANENT PFの記事ですか。portfoliocharts.comというサイトにいろんなバリエーションが載っていて、PIE CHARTがきれいなのでたまに見てました。

リスクが怖い方には、リターンが少し下がりますが、DESERT PF(株(VTI)30%,中期債(ITE)60%,金(IAU)10%)の方がオススメかなと。長期債TLTってよほどの時でないと関わりたくないので…。

攻めと守りのバランスが一番良いと思うのは、GOLDEN BUTTERFLYですね。株(VTI)、小型バリュー(VBR)、長期債(TLT)、短期債(SHY)、金(GLD/IAU)に20%ずつ配分するものです(ここにもTLT)が入ってますが。)

個人的に、GOLDは、ドル切り下げリスクに備えて、ドル建て資産全体に対するマクロヘッジとして使っているので、個別のポートフォリオに入れのは面倒で、PERMANENT PFおよびそのグループ(ALL SEASONS PF)に投資するつもりはありませんが。

ROKOHOUSEさんは、日本語サイトで唯一楽しみにしているサイトなので、忘れない程度にアップしてください。

こんばんはmotoです。(コメントが変になったので再送します。)

今度はPERMANENT PFの記事ですか。portfoliocharts.comというサイトに、いろんなバリエーションが載っていて、PIE CHARTがきれいなのでたまに見てました。

あまりリスクを取りたくない方には、DESERT PORTFOLIOがオススメかと。株(VTI)30%,中期債(ITE)60%,金(IAU)10%という手堅い構成です。長期債TLTとかに投資してハッピーな時期って限られていると思っているので…。

攻めと守りのバランスが一番優れていて、強いて言うならこれがいいかなと思うのは、GOLDEN BUTTERFLYですね。株(VTI),小型バリュー(VBR),長期債(TLT),短期債(SHY),金(GLD/IAU)GLDに20%ずつの配分です(ここにも長期債が入っちゃってますが)。

個人的には、金は、ドル切り下げを警戒して、ドル資産全体に対するマクロヘッジとして保有しているので、個別のポートフォリオに金が含まれているものには投資する気がありませんが。

rokohouseさんは、日本語サイトで唯一訪問するサイトなので、忘れない程度にアップしてくださいね。モメンタムの続きもよろしく。

motoさん

お久しぶりです、いつもありがとうございます。

何かの間違いで2つ投稿されたみたいですが、ちょっと内容も違うしせっかくなので2つとも残しておきますね。笑

そしてportfoliocharts.comは僕も愛用しているサイトです。笑

僕も実はゴールデンバタフライのコンセプトが気に入っていて、ゴールデンバタフライの理論を読んでいたら、ベースになっているのはパーマネントPFで・・・みたいなことが書いてあり、それならと思ってパーマネントPFの記事を読んでいるとこの本が紹介されているので購入したというのが実際のところです。

portfoliocharts.comさんは本当にいいサイトで、わかりやすいバックテストデータの他にも、メニューのライブラリから過去相場の元データにたくさんアクセスができるので重宝しています。

現状、債券のベア相場がはじまりそうという懸念から長期債を回避する方も多いみたいですが自分の感覚や世論の空気などによってPFの構成を変えるのはできるだけやめようということで気にせずポジションをとっています。

やはり金をある程度保有している人は多いんですね、今回の本で読んでいて面白かったのは筆者の金にたいする考え方だったと思います。

モメンタムのほうは、もしやるならモメンタムウォーカー発売後のモメンタム投資の効果測定などもしないといけないので、新しいプログラミング言語を勉強するついでにそのうちやってみようかなと思います。

コアな読者の方はモメンタムの記事を面白がっていただいている印象があるので、いつになるかはわかりませんが、気長にお待ちいただけるとありがたいですw