前回の更新から少々間があいてしまいました。

先日はまた風邪を引いてしまい熱が38.5℃まで到達したんですけど、ここ数年ずいぶんと風邪を引きやすくなった気がします。

歳をとるって悲しいことだよねって毎日思いながら生きてます。

さて、今回でパーマネント・ポートフォリオの記事は終わりになります。

このポートフォリオが最初に紹介されたのは、Harry Browne氏の著書、”Fail Safe investing”です。

フェイルセイフ(何かが起きた場合にも安全が確保できるように設計すること)と題されていることからも分かる通り、ポートフォリオのリスクは非常に低く設定されており、リターンを追求するというよりは資産をきちんと守ろうという本になっています。

資産の一部にキャッシュを取り入れようと言っているくらいですから、もちろんレバレッジなどもってのほかであり、本でもわざわざレバレッジは禁制ですと明言されているのですが、後編の記事ではレバレッジをかけるとどうなるのかも一応紹介してみようと思います。笑

まあ、そのほうがロコハウスらしいコンテンツになるかな、ということで。

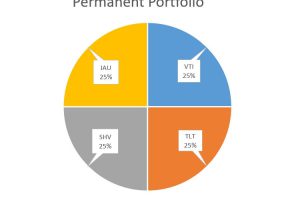

まずはオリジナルなパーマネント・ポートフォリオの成績

パーマネントポートフォリオの資産配分は、株式を25%、長期国債を25%、キャッシュ(T-billまたは短期国債)を25%、金を25%保有するというシンプルなものでした。

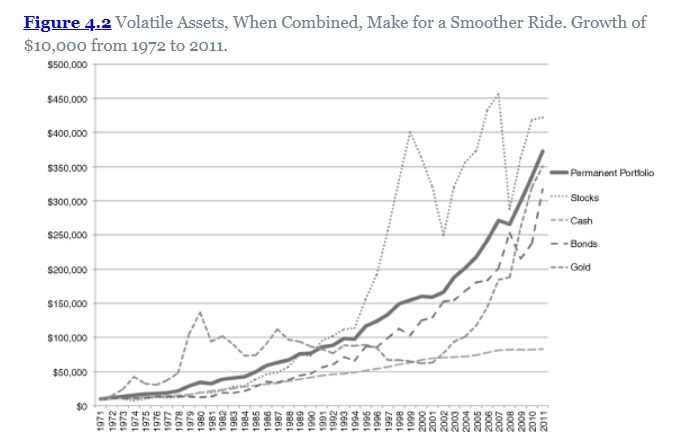

1972年からのポートフォリオの成績と、各資産の動きをグラフで見てみましょう。

上の方で激しく上下しているのが株式ですが、他の資産と合わせることでかなりマイルドになってますね。

僕の愛用しているportfoliocharts.comさんのデータによれば、1970年からの株式100%との比較データはこちらです。

| 株式 | パーマネントPF | |

|---|---|---|

| 実質リターン | 7.9% | 5.0% |

| 標準偏差 | 17.0% | 6.9% |

リターンこそ控えめですが、リスクの水準としては株式の4割程度まで抑えられていることになりますね。

このポートフォリオのいいところは、やはり経済状態に依存せずに、いつでもそれなりのパフォーマンスが期待できるところだと思います。

ゆっくりと安全に資産を増やしたい方はぜひ検討すべきだといえると思いますね。

分離定理と3等分ポートフォリオ、レバレッジドポートフォリオ

さて、このポートフォリオにレバレッジをかけるとどうなるかを見ていきたいと思います。

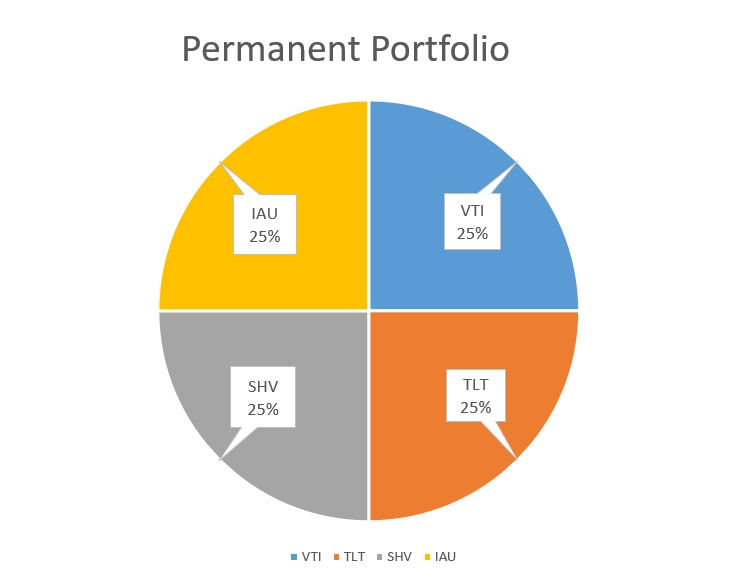

まず、オリジナルのポートフォリオはこのように構成されていました。

ここからはロコハウスでは毎度お馴染みのトービンの分離定理を使います。

分離定理ってなに?って人向けに簡単に解説しておくと、資産をリスク資産と無リスク資産に分けて、その割合を変えることによってそれぞれにあったリスク調整をしようという考え方です。

このときリスク資産内でのポートフォリオ配分はシャープレシオが最高になるものを探せばよく、あとは無リスク資産をどれくらい混ぜるかによってリスクの調整をすればいいので、リスク資産配分を決める段階においてはリスクの高低を意識しなくてもいい便利な理論ですね。

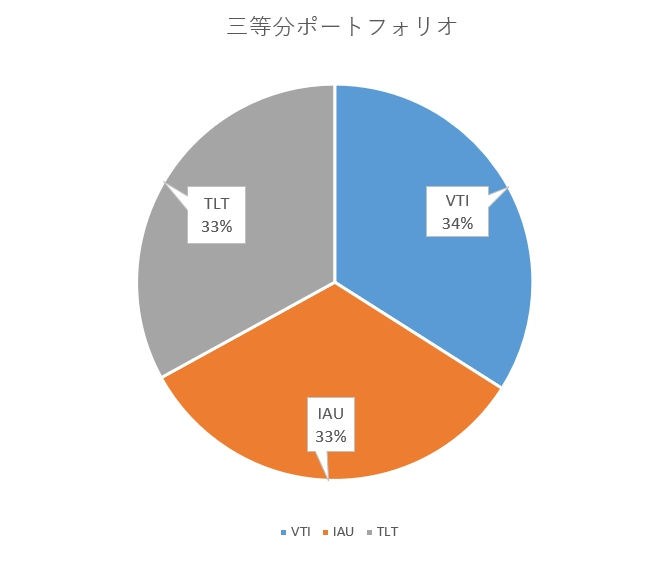

さて、普段ならばこのポートフォリオの配分+無リスク資産でリスク調整を行っていきますが、このポートフォリオにはすでにキャッシュ(無リスク資産)が含まれています。

ということは、レバレッジを使わない範囲でもこの無リスク資産をへらすことによって、リスクとリターンを引き上げることが可能なはずですよね(というか、現金にレバレッジをかけて保有しても仕方ないよね?と考えればわかりやすいかと思います)。

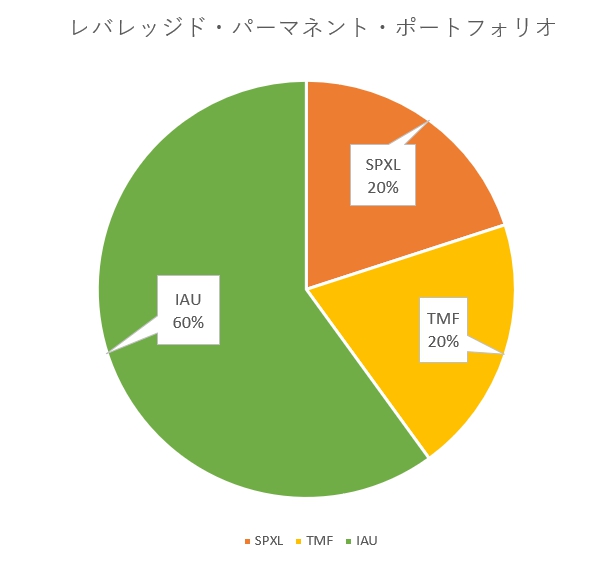

キャッシュの比率を0%にして、残りを株、長国期債、金を同じ割合で埋めていくとすると、株と長期国債、金をそれぞれ1/3ずつ保有するポートフォリオが完成します。

これを3等分ポートフォリオと呼ぶことにしましょう。

そして、この3等分ポートフォリオにさらにレバレッジをかけていきます。

ちょうど1.8倍のレバレッジをかけると、キリのいい数字になるのでこれを採用しましょうか。

このように考えていくと、このような比率のポートフォリオになります。

金の比率が60%と、もはや原型を留めていないようにもみえますが、理論的にはこれで元のポートフォリオのリスクとリターンを上げたバージョンになるはずです。

では具体的な数字を見てみましょうか。

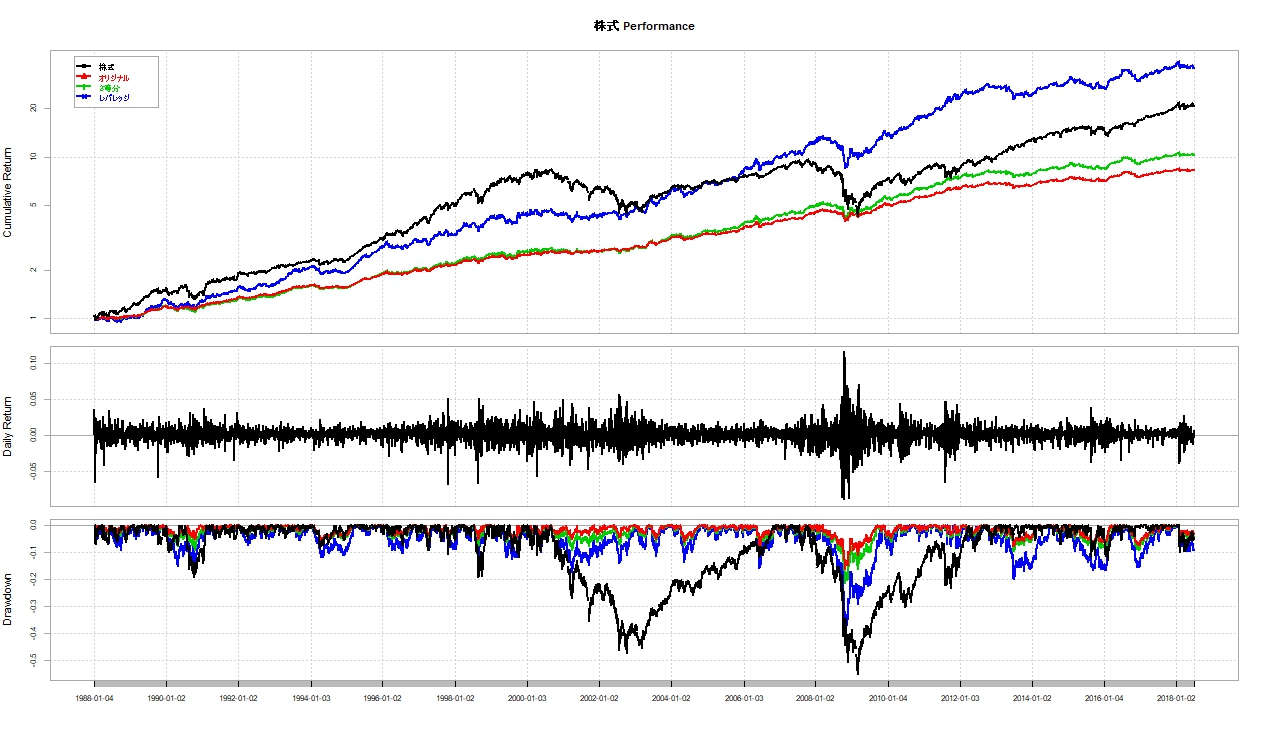

3つのポートフォリオの比較

黒線がVFINXですので、アメリカ株式だと思ってください。

下から順に、赤色がオリジナルのパーマネントポートフォリオ、緑が3等分ポートフォリオ、そして青がレバレッジドポートフォリオ(1.8倍)です。

| 株式 | オリジナル | 3等分 | レバレッジ | |

|---|---|---|---|---|

| 実質リターン | 10.4% | 7.0% | 7.8% | 12.2% |

| 標準偏差 | 17.4% | 6.1% | 8.0% | 14.2% |

| 最大ドローダウン | 55.3% | 16.2% | 21.7% | 38.1% |

注意点として、今回レバレッジETFを再現するためにVFINX、VUSTXの日々の値動きを3倍したものから以前計算したレバレッジETFの乖離の程度を減算したものを使っています。

あくまで以前計算したものはSPYとVFINX、TLTとVUSTXの差で計算しているので若干ズレているかもしれません。

また、期間が1988年からということで金利の高い時期も混ざっているため、レバレッジETFの金利コストがもう少しかかる可能性もあります。

このあたりは今回は割と雑なシミュレーションをしていますので、ご了承ください。

レバレッジの評価

このように、レバレッジをかけることで確かに株式を100%持つよりも良さそうな成績にすることはできました。

でも、僕はこのポートフォリオにレバレッジをかけることはあまりおすすめしません。

なぜかというと、ここ数十年のリターンにおいて、金はリターンが上振れしてきた(金は本質的にリターンを生まない金融商品)のではないかということと、その金の占めるポートフォリオの比率が高すぎるのではないかということが理由です。

僕のイメージ的には、シャープレシオの高いリスク資産(株&債券)を、安全性の高い現金&金で薄めている(金は無リスク資産ではないが)のがこのポートフォリオ、という印象なので、金を資産の1/3も保有するというのはやはり少し多すぎるような気がします。

あくまで資産の半分をリスクの低い現金、金に分散して、残りをシャープレシオの高い株&長期債の組み合わせに投資をするイメージで採用するのがいいのではないでしょうか。

前編でお見せした、単純な株と債券の60/40ポートフォリオと比べたときの安定性はやはり目を見張るものがあると思います。

まとめ

中編にもちょこっと書きましたが、このポートフォリオで面白いのは長期債権や金など、単独ではそれなりにリスクの高いものを分散して保有することでリスクの低さを実現しているという点だと思います。

多くの人はリスクの高い株式に対して債券はリスクの低いBNDなどを組み合わせることが多いと思いますが、これだと結局株式のリスクの大きさがPFの大半を占めてしまうのでバランスが取れていないと考えるわけですね。

このあたりはレイ・ダリオの考え方に近いのではないかと思います。

直感的にはもし複数の資産が同時に下落した場合に危ないのではないか?と考えてしまう気持ちもわかりますが、数値をみてみると意外とそれなりにバランスが取れているので奥深くて面白いなあと思います。

前、中、後編と長くなってしまいましたがお付き合いいただきましてありがとうございました。

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫!

つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫! 老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説!

老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説! 米国ETFランキング まとめ記事

米国ETFランキング まとめ記事 シーゲル流、日本人向けポートフォリオ

シーゲル流、日本人向けポートフォリオ 2019年買うべき銘柄──ロコ20種2019年版

2019年買うべき銘柄──ロコ20種2019年版 絶対読んでおきたい株式投資本!難易度別おすすめ書籍集

絶対読んでおきたい株式投資本!難易度別おすすめ書籍集 運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編>

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編> ROKOHOUSE式 可変レバレッジド・ポートフォリオ

ROKOHOUSE式 可変レバレッジド・ポートフォリオ ドルコスト平均法という残念な宗教

ドルコスト平均法という残念な宗教 リスクと複利の関係についての解説<前編>

リスクと複利の関係についての解説<前編> リスクと複利の関係についての解説<後編>

リスクと複利の関係についての解説<後編> デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ

デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ 投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

hiroakitさん、お久しぶりです。

どのポートフォリオにおいても、分散は本当に大事ですね。

色んなポートフォリオがありますが、これからの時期は可変レバレッジポートフォリオのSPXLがいい活躍してくれそうな市場環境になってきた感があります。

風邪高熱は辛いですね。

私も同年代の為、風邪を引くと体力もメンタルも持ってかれる為、去年から加圧トレーニングで自分を苛めることでタフさを保ってます。

これからの人生の中では、今が一番若い!と思ってピチピチリスナーとして記事楽しみにしてます。

天国猫さん

いつもありがとうございます。

天国猫さんも同年代なんですねー、なんか投資ブログ書いてると、同年代の人が自然と周りに多くなってくるのが不思議です。w

やっぱりみんな同じような歳になると、同じようなこと考えるんですよねえ。

グーグルさんが僕の検索履歴などから僕の年齢を推定したりしてるんですけど、かなり精度よくあててくるのでなんか悔しくなります。

加圧トレーニング、もし効果あるんなら僕も検討するのでぜひ教えてくださいw