Twitterをみていると、可変レバレッジド・ポートフォリオがずいぶんと流行っているように見えます。

これ僕にとっては割と不思議な現象なんですよね。なんでかというと、今年の可変レバレッジド・ポートフォリオの成績は別に良くないし、僕も積極的に自分のポートフォリオをアピールしてたというようなこともないからです。

もちろん今年の成績と長期の成績にはほとんど関係がないので、短期の成績に右往左往しない投資家が増えたのだと解釈すれば良いことなのかもしれませんが、とりあえず今年の成績は悪いですよということを示すために貼っておきます(年末にでも当サイトで公開している他のポートフォリオの成績と合わせてまた紹介したいなと思ってますが)。

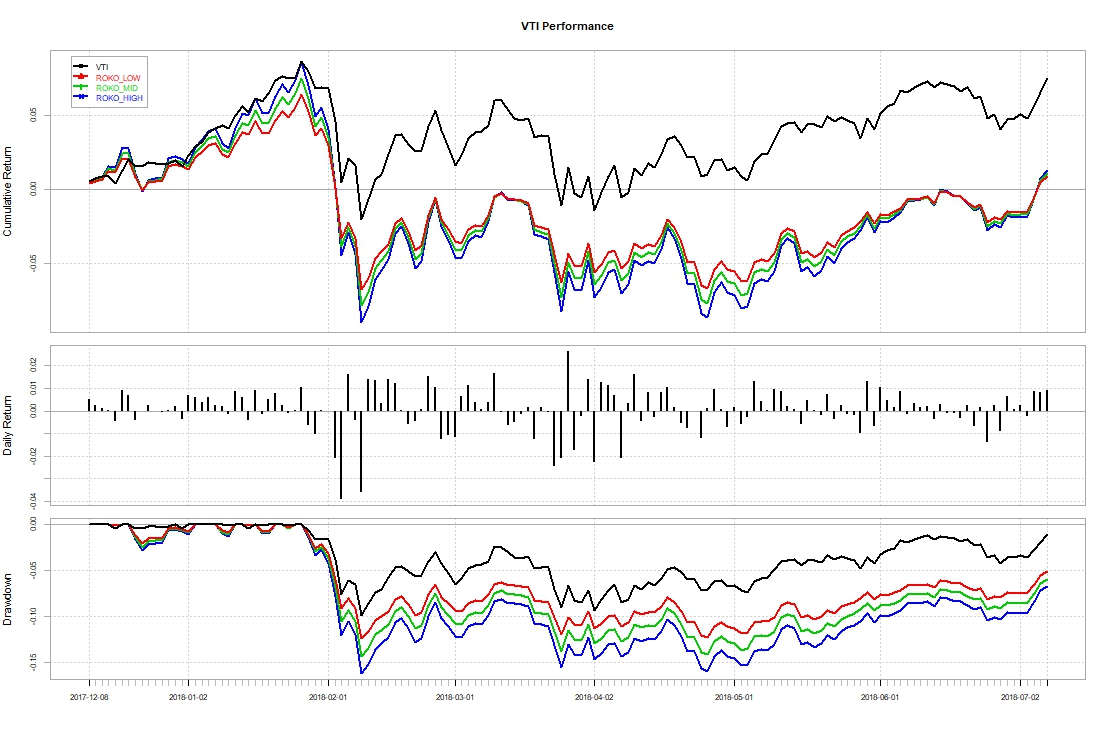

去年、可変レバレッジド・ポートフォリオの記事を公開したのは12/9日だったので、その前後からの推移になってます。

黒がVTIなのでアメリカ株式の平均になります。

このように、今年の可変レバレッジド・ポートフォリオのドローダウンは特に高リスクポートフォリオでは15%に達しており、市場平均を下回っています。

下落は2月の初旬に集中していてその後は回復傾向にあるので、2月以降に採用した方はラッキーだったといえるかもしれませんね。

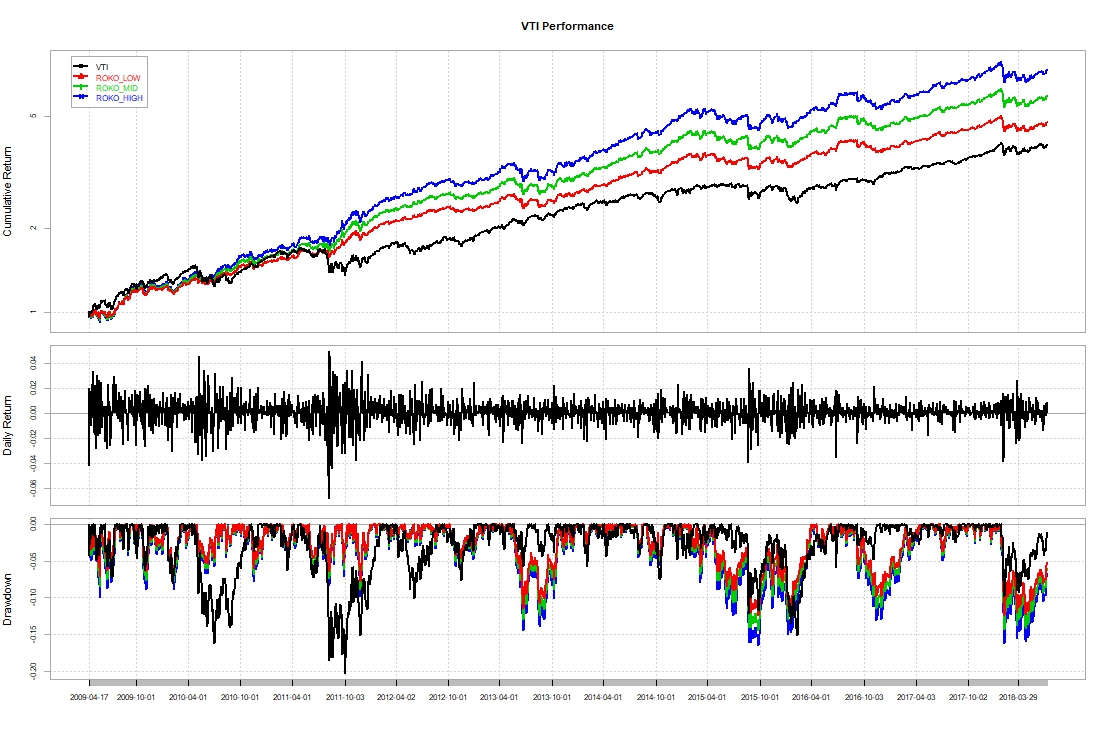

参考までにSPXL、TMF(2009/4/16日設定)設定後のおよそ10年のスケールではどのようにみえるかも貼っておきます。

こうしてみると、直近の下落幅はここ10年の中でもかなり大きなドローダウンだったことがわかります。

短期のグラフというのは期間の切り方でどうにでも見えてしまうところがあるので、なるべく長期間のグラフを参照することや、なぜそのポートフォリオを選択すべきかという理論的な側面を重視すべきだと思います。

でも、SPXLやTMFが設定されたのは最近の出来事ですし、長期のリターンなんてどうやって推測すればいいの?って方もいらっしゃいますよね。

今回の記事では、ポートフォリオを採用した方や採用を考えている方向けにそのあたりの説明をしてみたいと思います。

可変レバレッジド・ポートフォリオとはおよそ60/40ポートフォリオである

可変レバレッジド・ポートフォリオとは株を60%、債券を40%保有したポートフォリオを各個人のリスク許容度によって薄めたポートフォリオです。

できるだけ美味しく最適化したカルピスの原液(株:債券=6:4が本当にもっとも美味しい比率なのかについては議論があってよい)をつくり、その原液をできるだけリスクの低い資産、BND(もっとリスクの低いものであればSHVなどでもよい)で希釈します。

こうすることで、株と債券の分散効果が実現する高い投資効率を損なうことなく、リスク許容度が異なる個人それぞれが好む分だけのリスクを取ることができる、というわけですね。

この話をするとよくある反論として、SPXLやTMFの値動きは元指数の「日次」リターンの3倍であって長期ではそうならないため、60/40ポートフォリオの値動きとは違ったものになるはずだ、といったものがあります。

では、現実としてこれまでどうなっていたのか、SPYとTLTで通常の60/40ポートフォリオを作ったものと、SPXLとTMFで3倍レバレッジのポートフォリオを作ったものでどこまで差ができるのかをみてみましょう。

黒がSPXL&TMF、SPY&TLT、どちらも3ヶ月毎リバランスです。

| SPY/TLT | SPXL/TMF | |

|---|---|---|

| 年間名目リターン | 12.1% | 34.6% |

| 標準偏差 | 8.0% | 24.1% |

| 最大ドローダウン | 7.8% | 22.8% |

SPY/TLTの年間成績を3倍すると、

| SPY/TLT×3 | SPXL/TMF | |

|---|---|---|

| 年間名目リターン | 36.3% | 34.6% |

| 標準偏差 | 24.0% | 24.1% |

| 最大ドローダウン | 23.4% | 22.8% |

こうなります。

このように、SPXL/TMFはコスト分だけリターンはショートしますが、年間ベースでみても標準偏差やドローダウンの観点ではほとんど同じ数値になることがわかっていただけますでしょうか。

SPXLとTMFのみを6:4で持つとレバレッジが3倍になるのでこうなりますが、SPXL:TMF:BND=4:3:3(可変レバPF高リスク)の場合なら60/40ポートフォリオに2.1倍のレバレッジをかけたもの+BND30%分が実質のリスクであると考えていただいてほとんど問題ありません。

こうしたデータをみればリバランスを前提とした場合、SPXLやTMFは他のETFに比べてボックス相場に弱いなどの説は誤りだということがわかりますし、過去の60/40ポートフォリオの成績をみればいろんな時期における可変レバレッジドPFのリターンをおおよそ推測することができるというわけです。

可変レバレッジドPFについての疑問としてよくいただくのは、長期金利の話です。

限局面は比較的、金利上昇に伴う債券価格の下落を心配する声も多く、債券に投資するのが怖いという話も耳にします。

では、過去の60/40ポートフォリオはそれぞれの局面において、どうなっていたのでしょうか?

長期金利と60/40ポートフォリオ

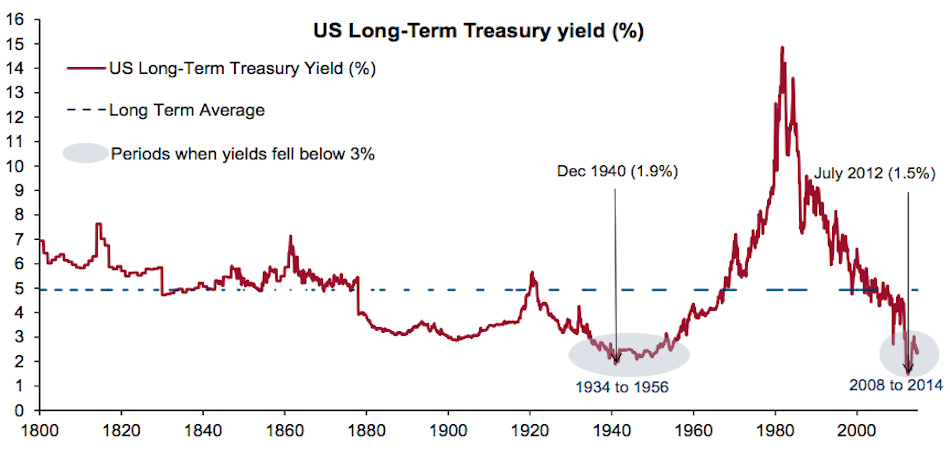

これは過去から現在までの米国長期金利のグラフです。

1981年をきっかけに上昇トレンドは反転し、これが債券市場の長期的なブル相場を生んできました。

では、その前の長期金利が上昇していた局面において、債券を40%保有する60/40ポートフォリオは壊滅的なダメージを受けていたのでしょうか?

これは前にも紹介したことがある海外記事ですが、1948-1981年、1982-2014年の2つの時期に分けて、60/40ポートフォリオのリターンとリスクについて分析しています。

まずはリターンから見てみましょう。

これをみると、金利上昇期にも60/40ポートフォリオはコンスタントにリターンを生んでいますが、金利の下降期に比べると、金利の上昇期における60/40ポートフォリオのリターンは良くなかったことがわかります。

しかし、レバレッジの採用者にとって実はリターン単独の数値はそんなに大きな問題ではありません。

元の数値が低かったとしても、レバレッジをかけて投資額を増やせば良いリターンになるわけだし、それより僕が重要だと思っているのはリスク管理です。

60/40ポートフォリオのそれぞれの期間において、リターンが最良だった10年間の年率リターン、最悪だった10年間の年率リターン、最大年間損失率です。

両期間において、そこまで大きな差がないことからもわかる通り、長期金利の数値の大小はポートフォリオのリスクとはあまり関係がないということがいえます。

ここからわかることを僕の言葉でざっくりとまとめると、金利上昇局面においては債券があまり大きなリターンを生まない可能性は高いが、それでも株とバランスよく持つことによってポートフォリオのボラティリティを殺し、リスクを軽減する働きが失われることはない、ということです。

短期的に金利上昇によって株式と債券が同時に下落したりすることはありえますが、実は60/40ポートフォリオの最大のリスクはやはり株式なのです(レイダリオがオールウェザーでは株式:長期債=3:4がリスクの釣りあう地点だと言っていたのを思い出しましょう)。

以上が大まかな長期金利に関する疑問への回答です。

レバレッジETFの金利コストについて

レバレッジETFは今までの実績ではVTIの日次リターンを3倍した数値をおおよそ3%弱下回ることがわかっています。

これはおそらく、内部に金利コストが含まれているはずだと推測していますが、具体的にどれだけのコストが金利コストなのかはブラックボックスなのでよくわかりません。

今後、政策金利が引き上げられるにつれて、その後のレバレッジETFと市場平均の乖離度を調べてこれまでの乖離度と比較することで、金利コストがどの程度なのかをある程度正確に見積もることもできるようになると思っていますが、簡易的に過去のリターンをシミュレーションするときには、単に名目リターンではなく実質リターンを参照すればいいだろうというのが僕の意見です。

実質リターンではインフレ率控除後の数値が用いられるため、これをn倍すれば金利もきちんとインフレ率にレバレッジ分をかけた分だけ支払っていることになりますからね。

とはいえ、このあたりはより精緻なシミュレーションができたほうがよりよいことには変わりありませんので、これからの課題としたいと思います。

おわりに

さて、可変レバレッジド・ポートフォリオが流行っているということで僕がそのリスク等について考えていることをざっくりと喋ってみましたが、僕は皆さんが採用してもしなくてもどちらでも構いません(当たり前ですけど)。

僕は自分が合理的だと考える投資方法を客観的なデータと共に示しているだけだし、同じ船に乗った人については、

「あ、お前も乗ったの?いい船旅になるといいね!」

くらいの気分です。

いくらリスクを分散して相対的な安全度を高めようと、投資がリスクをとってリターンを得るものである以上、絶対安全な投資法などというものは存在しません。ただ確率的には安全度が高いと思われる投資法が存在するだけです。

結局自分が何に投資するかは自分の意志で決めないといけないし、それは人がとやかく言うことじゃないと思いますね。

まあ、「何となくレバレッジは危ないような気がする」というような何となく論で語りたがる人ばかりなのは新たな知見が得られたりすることに繋がらないので残念だなと思いますけど・・・・。

今度21日に、Twitterで知り合っていつも情報交換等させていただいてる方々と、(レバレッジド)インデックスナイトを開催する(ただの飲み会です)ことになったので、有益な意見交換等ができればいいなと楽しみにしてます!

そういえば、最近読んだファイナンス理論全史は中立的な視点からのアカデミズムにおけるファイナンス理論と実務家の対立の歴史がとてもよくまとまっていて、全体図をもう一度整理にするのに役立ちましたのでオススメです。

去年の末にでた新しい本なので、データやアカデミズムの見解なども古くないのがいいですね。

ROKOHOUSEでよく扱う現代ポートフォリオ理論やトービンの分離定理なども数式を使わず平易に解説されているので、理論を一通り勉強しておきたい方にはもってこいじゃないかと思います。

今週末7/13-7/17は台湾旅行にいっているので、気が向いたら旅行記的なものを書くかもしれません。

需要はないでしょうけどw

最近記事が長くなりすぎですね。それでは。

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫!

つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫! 老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説!

老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説! 米国ETFランキング まとめ記事

米国ETFランキング まとめ記事 シーゲル流、日本人向けポートフォリオ

シーゲル流、日本人向けポートフォリオ 2019年買うべき銘柄──ロコ20種2019年版

2019年買うべき銘柄──ロコ20種2019年版 絶対読んでおきたい株式投資本!難易度別おすすめ書籍集

絶対読んでおきたい株式投資本!難易度別おすすめ書籍集 運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編>

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編> ROKOHOUSE式 可変レバレッジド・ポートフォリオ

ROKOHOUSE式 可変レバレッジド・ポートフォリオ ドルコスト平均法という残念な宗教

ドルコスト平均法という残念な宗教 リスクと複利の関係についての解説<前編>

リスクと複利の関係についての解説<前編> リスクと複利の関係についての解説<後編>

リスクと複利の関係についての解説<後編> デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ

デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ 投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

おかげさまでレバレッジドポートフォリオは割と好調です。リスク資産の1/3を充てさせて頂いています。

ファイナンス理論全史、早速購入します。ご存知かもしれませんが、「ウォール街の物理学者」も面白かったです。

飲み会羨ましいですね、東京にいれば参加したかったのですが、、、

飲み会も旅行も楽しんで下さい。

Docさん

レバレッジドポートフォリオ、はじめたタイミングがよかったみたいですね、羨ましいです。笑

ファイナンス理論全史はどこかで聞いたことのあるような話が多いんじゃないかと推測しますが、点と点をつなげて知識を体系化するという意味ではオススメの本ですね。

ウォール街の物理学者は面白そうだなと思ったのでぜひ読んでみたいと思います。

東京にいらっしゃらないの残念です、また次回やることがあったらぜひ検討してください!

今日はじめてこのサイトならびに可変レバレッジド・ポートフォリオについて知ったのでキチンと理解できていないのかもしれませんが、私の記憶が正しければ、彼はオールウェザーにレバレッジをかけているのだから、これってレイ・ダリオのやり方にすごく近いのではないだろうか。

(彼はゴールド等も混ぜているという点や通常のレバレッジとレバレッジETFという違いはもちろんありますが、変動を抑えつつ一定のリターンを得られるポートフォリを組んで、それにレバレッジをかけることで”量”を取れるようにしているという点で。)

HARVESTさん

オールウェザーにレバレッジをかけるポートフォリオはROKOHOUSEでも紹介しています(http://www.rokohouse.net/archives/2482)が、実際のレイダリオの運用についてはもっと複雑なものだろうと推測しています。さすがにヘッジファンドの帝王がこんなに単純な戦略を取ってるとは思わないですね。

ただおっしゃる通り、可変レバレッジドポートフォリオとレバレッジドオールウェザーポートフォリオはかなり近いです。

レイ・ダリオが個人投資家向けに勧めてたと言われるオールウェザーにレバレッジをかけるというのは金融理論的には自然な考え方なので、可変レバレッジドポートフォリオもそんなにアクロバティックな考え方だとは僕は思いません。