今の僕がとっているシーゲル流のポートフォリオをやめて、今試作しているものに変えようか迷っています。

シーゲル流ポートフォリオが嫌になったとかダメだと思うとかでは全然ないのですが、明らかにこれ優秀じゃない?ってポートフォリオをいろいろテストしているからです。

僕がいま検討しているのはコレですね。

2009-2017までのバックテスト

このポートフォリオは昨日紹介した理論を応用したものです。

過去のデータにおいて、S&P500を株式で100%保持したときのリスクよりも低いリスクに調整した上で、最大のリターンを目指しています。

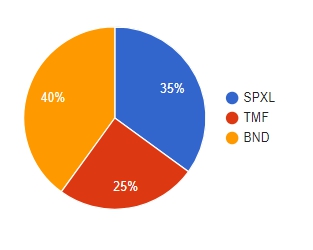

SPXL(CUREでも良し)とTMFを6:4の割合に近い比率で持ち、残りをBNDで保有します。

結果的に、SPXL:TMF:BND = 35:25:40 程度の比率が良いという結論になりました。

全体のレバレッジは2.2倍と高くなっていますが、ポートフォリオの4割が安定度の高いBNDとなっているためにリスクがコントロールされています。

SPXLは歴史が浅めで、2009年からのデータしかないのですが、2009年1月~2017年11月のバックテストの結果は以下です。

| S&P500(VOO) | ポートフォリオ | |

| 年率リターン | 15.15% | 21.93% |

| リスク | 13.44% | 12.13% |

| 最大ドローダウン | -18.07% | -12.26% |

| シャープレシオ | 1.11 | 1.70 |

このポートフォリオは四半期に1度、リバランスをしています。ちなみに年率リターンはインフレ調整前です。

当初はVDCなどシーゲル銘柄を組み込んでテストをしたりしていたのですが、頻繁なリバランスを考えると銘柄数が多すぎるのはよくないと思い、シンプルな構成にしました。

もちろん、こういったデータは期間の取り方によって変わってくるものですが、SPY-TLT構成はやはりどの期間でもそれなりに優秀なシャープレシオを誇っています。

2008年のデータがないのが残念ですが、BNDの2008年の最大ドローダウンは4%弱、SPY-TLTの2007-2009年の最大ドローダウンが21%程度となっているので仮にレバレッジ3倍で63%下落したと仮定すると、40*0.96+60*0.37=60.6%程度ですので、リーマンショック時の下落幅も40%くらいでVOOとあまり変わらなかったと予想できるのではないでしょうか。

2009年以降はアメリカ市場は右肩あがりであったため、不況期においてもこのポートフォリオがどの程度機能するか、さらに考察を深めていきたいと思っています。

しかし、あまりに魅力的なリターンだと思いませんか?

不安要素

- SPXL、TMFなどの全世界版を知らないので、アメリカ比重がどうしても高くなってしまう。アメリカ一国と心中はしたくないのでBNDの割合を減らして日本債券などを持っておくべきだろうか。

- SPXL、TMFなどレバレッジETFの仕組みは一通り学んできたつもりだが、歴史が浅く、まだ不透明なところもあり、現物を扱うETFと比べて漠然とした不安がある。

- 長期国債と株式の負の相関性は、これまでにいろいろな記事でも紹介してきた通り長期に渡って続いてきているのだが、永続性があるのだろうか。負の相関性が消えた時、レバレッジが過剰でリスクが高くなるためその時のリスクが高い。

- リバランスのコストがどこまで影響するか。

僕はかなり優秀なポートフォリオではないかと思っているのですが、ご意見ある方いればTwitterなどで教えてくださいな。

正式に採用することになったら、今紹介しているシーゲル流ポートフォリオも残しつつ、こちらのポートフォリオも掲載する予定でいます。

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫!

つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫! 老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説!

老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説! 米国ETFランキング まとめ記事

米国ETFランキング まとめ記事 シーゲル流、日本人向けポートフォリオ

シーゲル流、日本人向けポートフォリオ 2019年買うべき銘柄──ロコ20種2019年版

2019年買うべき銘柄──ロコ20種2019年版 絶対読んでおきたい株式投資本!難易度別おすすめ書籍集

絶対読んでおきたい株式投資本!難易度別おすすめ書籍集 運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編>

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編> ROKOHOUSE式 可変レバレッジド・ポートフォリオ

ROKOHOUSE式 可変レバレッジド・ポートフォリオ ドルコスト平均法という残念な宗教

ドルコスト平均法という残念な宗教 リスクと複利の関係についての解説<前編>

リスクと複利の関係についての解説<前編> リスクと複利の関係についての解説<後編>

リスクと複利の関係についての解説<後編> デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ

デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ 投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

お気軽にコメントをどうぞ。※管理人からのレスは期待しないでください。