人生は50万ドルでクリアできる。

日本円でいうと、5000万円程度だ。

人生クリアとはどのような状態かというと、働かなくても食べていける状態である。

何かに追われながら、日々の仕事に身を投じ、それでもそこに何かしらの生きがいを見出していこうなどとする、貧しい状態からの解放が約束される額だ。

アメリカ株の平均リターンは7%程度なので、5000万円が手元にあると、株式による収入で、おおよそ年収350万円の人が働いて稼ぐのと同じくらいのお金を毎年受け取ることができる。

これを40代、50代で達成すれば、例えばアーリーリタイアメントが達成できるというわけだ(無論、これは最低ラインなので現実的にはもう少し貯めたほうがいいだろうが)。

では、毎年どの程度の額を積立し、株式投資に回せば人生をクリアできるのだろうか?

人生クリア状態とは、限られた人間のみに与えられた特権なのだろうか?

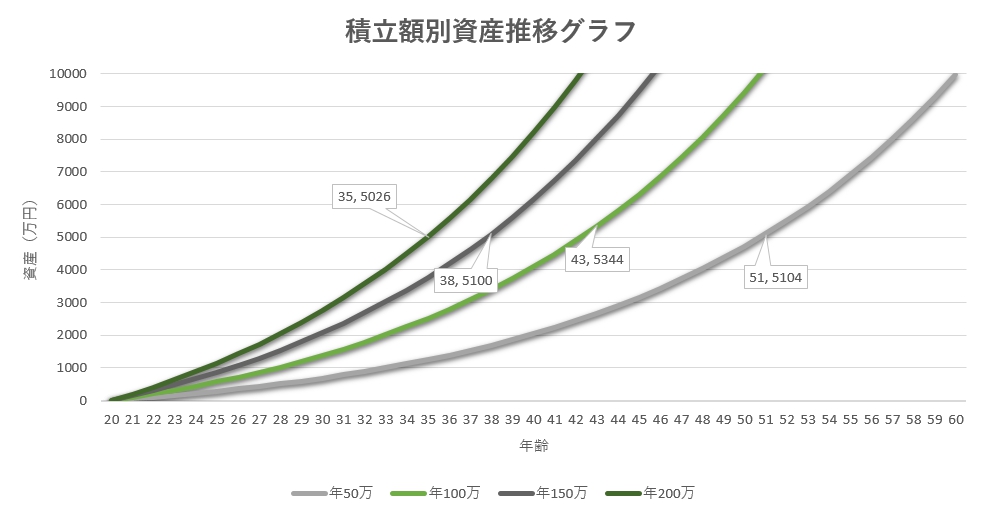

次の図を見てほしい。

20歳から年間それぞれ50万円、100万円、150万、200万円を積立し、それをアメリカ株のS&Pインデックスに投資した場合の資産推移である。

5000万円の地点をみると、年間200万の積立なら35歳、150万なら38歳、100万なら43歳、50万なら51歳で人生がクリアできることになる。

このグラフの前提は、7%の株式リターン(100年以上の過去米株S&Pリターンの平均)、無税(NISAで実現可能だが、全部はカバーできないので実際はこのグラフよりも少しクリア達成は遅れるだろう)だ。

20歳からそんなに積立ができないという方は、脳内でグラフを右にシフトさせて欲しい。仮に25歳から積立をはじめたら、達成が5年伸びるだけである。

このグラフを見ればわかる通り、普通のサラリーマン程度の年収の人でも、5000万円貯めて人生をクリアすることはそんなに難しいことではない。年50万程度の積立(月4万2千円くらい)をコツコツと投資にまわしていけば、時間はかかるながらも達成可能なラインだ。

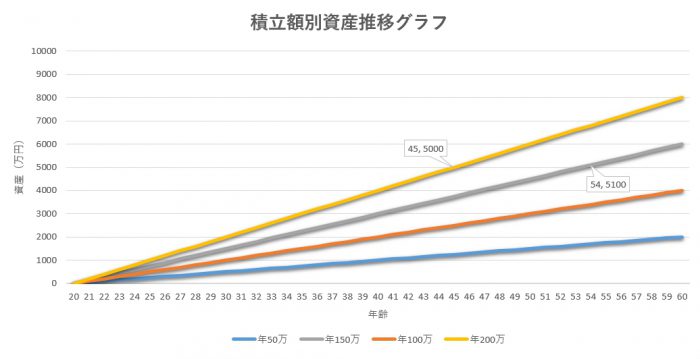

一方、全く投資などをしなかった場合は、次のようになる。

20歳から60歳まで積立をしたときに、運用をしていた人とそうでない人の差は5倍程度、税金を考慮すると4倍程度になるだろうか。つまり、年50万円の積立でも、正しく運用していれば年200万円積立をした人と同じだけの老後資金を確保できるということになる。

なお、この記事は特別にアーリーリタイアメントを奨励するしているわけではない。

クリア後の人生は、働きながら毎年350万円の不労所得を派手に使って遊ぶのもいいだろう。

大事なのは、5000万円貯まれば、そこからの人生にはほぼ経済的な自由が保障されているということである。

仕事が嫌になったら辞めて、ゆっくり働ける転職先を探すのもいいだろうし、資産1億円を目指して積立を継続して、完全な仕事からの解放を目標にするのもいいだろう。

僕は、このまま普通に積立を続けていればそのうち人生をクリアしてしまうことを悟り、少し前から家事代行サービスの利用を始めた。月2万円で部屋を清潔に保ってくれる。

老後に有り余る金があってもしょうがないし、今から少しでもQOLを向上させるために金を使わねば、というようなことを考えている。

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫!

つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫! 老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説!

老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説! 米国ETFランキング まとめ記事

米国ETFランキング まとめ記事 シーゲル流、日本人向けポートフォリオ

シーゲル流、日本人向けポートフォリオ 2019年買うべき銘柄──ロコ20種2019年版

2019年買うべき銘柄──ロコ20種2019年版 絶対読んでおきたい株式投資本!難易度別おすすめ書籍集

絶対読んでおきたい株式投資本!難易度別おすすめ書籍集 運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編>

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編> ROKOHOUSE式 可変レバレッジド・ポートフォリオ

ROKOHOUSE式 可変レバレッジド・ポートフォリオ ドルコスト平均法という残念な宗教

ドルコスト平均法という残念な宗教 リスクと複利の関係についての解説<前編>

リスクと複利の関係についての解説<前編> リスクと複利の関係についての解説<後編>

リスクと複利の関係についての解説<後編> デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ

デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ 投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

お気軽にコメントをどうぞ。※管理人からのレスは期待しないでください。