来年からつみたてNISAがはじまります。

現行NISAとはさまざまな点で異なっていますが、どちらかしか選べないため、双方をよく比較した上でメリットの大きいほうを選ぶ必要があります。

制度の説明は他のサイトさんにお任せするとして、当サイトでは僕たちはどちらを選択したほうがいいのか考察していきます。

長期的にはつみたてNISAの枠は800万円に達して現行NISAの600万円を超えますが、それまでは現行NISAの枠のほうが圧倒的に大きいため、それまでに出た運用益や株価の伸長も計算にいれなければなりません。

この記事では、具体的な解を提示していきます。

3つの前提について

まず、つみたてNISAと現行のNISA制度は、すでに金融庁が決定した事項と、噂レベルでの話に分かれています。

そこで、いくつかの仮定、または場合分けを取り入れていきます。

1.現行NISAの継続性

まず前提となる仮定ですが、現行のNISA制度も今後長期に渡って続いていくものとします。現行のNISA制度は、2023年までと期間が区切られていますが、これが延長されるのかどうかはわかりません。NISA制度の恒久化についてはこれまでも議論されてきましたが、新しくつみたてNISAができた以上、今後はそちらに一本化されていくという話もでています。

もし将来的につみたてNISA1本になるのであれば、現時点では不確定要素も多すぎるしどちらがいいかをここで議論する意味もあまりないため、現行NISA制度が続く前提での話とします。

2.現行NISAのロールオーバー可否

次に、現行NISA制度は現在、5年経った後に新しい枠にロールオーバーすることができますが、引き継げる枠は120万円までとするという制約がありました。この120万円の枠については撤廃するという憶測がかわされています。これについては、撤廃される場合、されない場合のそれぞれの計算結果を用いて比較します。また、ロールオーバーができる場合、11年目以降については再度ロールオーバーができるのかもわかりませんが、ここではできるものとして計算しています。

これについては、撤廃されることが確定したようです!

積立NISAに比べて現行NISAはかなり有利な制度になったといえます。

3.株価の成長率について

株価の伸長は、長年のS&P500の実績(インフレ調整前)の8.9%から、配当分を控除したおおよその数字で7%とします。インフレした分、毎年もらえる枠が拡張するわけではないので、名目値ベースでの計算が妥当と考えています。

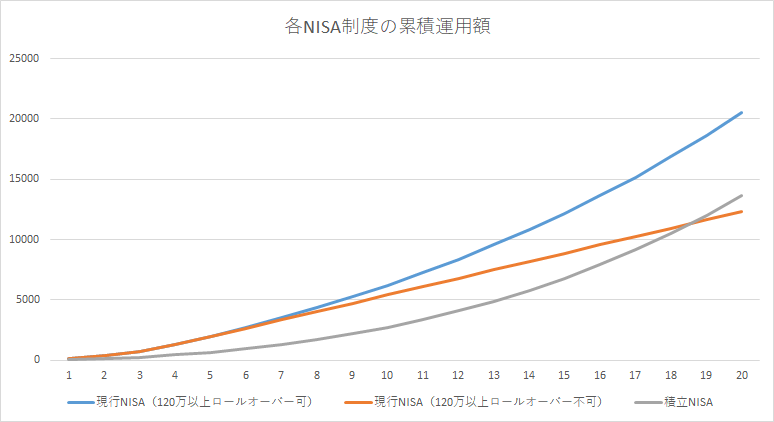

以上の前提を取り入れた上で作成したグラフがこちらです。

各NISAで運用できる累積額をグラフにしたものです。

このグラフをみれば分かる通り、もし現行NISAでロールオーバーが120万円以上の部分についても引き継げるようになれば、現行NISAのほうが圧倒的に良いです。つみたてNISAの運用額が800万円に達している頃には、最初の5年間でもらった枠は株価の伸長により800万円を大幅に上回っているからです。

120万円以上ロールオーバーできない現行NISAとつみたてNISAの比較となると微妙ですが、僕は現行NISAでいいかなと思っています。つみたてNISAが現行NISAに追いつくには18年の年月が必要ですし、20年間が終わった時点ではたいした差ではありません。

というわけで、現行NISAがこの先も続いてくれるようであれば、つみたてNISAよりも現行NISAのほうが優秀であるというのが僕の結論です。

もちろん5年間で600万円の資金が用意できない人であれば、つみたてNISAで40万円ずつ積立てていくのがいいので、このあたりは人それぞれだと思います。

ただし、つみたてNISAには商品の自由度が低いというもう一つ大きな欠点があります。金融庁は現行NISAが短期売買などの投機や高手数料のアクティブ投信などに使われている現状について呆れたようで、つみたてNISAにおいては対象商品が限られたものになり、そのとばっちりで海外ETFまで規制されてしまったようです。インデックスでアメリカ株に投資できるような商品はさすがにあるだろうと予想していますが、細かいセクター別などのシーゲル流投資は難しくなるだろうと思います。

このホームページでも再三言っている通り、長期投資と分散投資が金融リテラシーとして大切なのは正しいのですが、悪質なアクティブ投信のみならず、良質な海外ETFが買えなくなるのはやはり痛すぎます。

投資初心者用のつみたてNISAと、熟練者による自由度の高い現行NISAというような住み分けで制度改訂が進んでいけばいいなぁと思いながら、今後の展開を見守っていきたいと思います。

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫!

つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫! 老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説!

老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説! 米国ETFランキング まとめ記事

米国ETFランキング まとめ記事 シーゲル流、日本人向けポートフォリオ

シーゲル流、日本人向けポートフォリオ 2019年買うべき銘柄──ロコ20種2019年版

2019年買うべき銘柄──ロコ20種2019年版 絶対読んでおきたい株式投資本!難易度別おすすめ書籍集

絶対読んでおきたい株式投資本!難易度別おすすめ書籍集 運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編>

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編> ROKOHOUSE式 可変レバレッジド・ポートフォリオ

ROKOHOUSE式 可変レバレッジド・ポートフォリオ ドルコスト平均法という残念な宗教

ドルコスト平均法という残念な宗教 リスクと複利の関係についての解説<前編>

リスクと複利の関係についての解説<前編> リスクと複利の関係についての解説<後編>

リスクと複利の関係についての解説<後編> デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ

デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ 投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

お気軽にコメントをどうぞ。※管理人からのレスは期待しないでください。