日本人の米株投資家が必ず一度は考えるのが、為替ヘッジについてだと思います。

シーゲル本は主にアメリカ人が対象になっているので、彼らがアメリカ株を買うことは為替リスクを伴いませんが、僕らにとっては事情が違いますよね。

将来的に上がり続ける期待を持てる株式と違って、為替は激しい上下運動を繰り返しているようにみえる。

僕たち個人投資家は、この為替リスクについてどのように考えるのが正しいだろうか?

結論から言うと、僕は為替ヘッジは必要ないと考えていて、その理由を説明していきたいと思う。

1. 通貨リスクの分散

あなたが円を外貨に替えずに持ち続けた場合、為替リスクは定義上ゼロになる。

では、円を持ち続けることが、自分の資産を安全にする最適解なのだろうか?

ここでは賭博破戒録カイジ1巻に出てくる兵藤会長の名スピーチを聞いて欲しい。

この後の兵藤会長のセリフは、

「常にリスクの分散は怠らないっ・・・・・!」と続く。

最近の福本先生の作品の金持ちキャラ、特に鷲巣さんなどはネタキャラ化している傾向があるが、この兵藤会長の発言はそのひとつひとつに真理性が秘められており、この発言についても例外ではない。

すべての通貨の価値というのは、常に変動しており、日本円もその影響から逃れることはできない。

でも、僕たちがモノを買うときは基本的に円を使うのだから、円建てで価値が変わらないならやはり安全じゃない?と考える人がいるかもしれない。

だが、仮に日本円の価値が外貨に対して下落したら、日本が輸入しなければならない資源や食品などの値段は高騰し、コストプッシュインフレの結果、長期的には円建てにおいても僕らの資産は棄損されるのである。

もっとも安全な資産の保有方法は、兵藤会長の言うとおり、世界の通貨を分散して保有することだ。ただでさえ、僕たちの給与は100%円で受け取るわけだし、もともと偏りすぎなのである。

シーゲル流の投資では、50%の資産を、おおよそ時価総額ベースの世界の株式に投資することになっている。ある国の株式を買うということは、その国の通貨を買うことに等しいので、自然と通貨リスクも分散されるわけだ。

2. 円の持つ潜在的なリスク

日本はデフレ傾向にある。これを日本社会の構造的な問題だと捉えれば、デフレが長期化する可能性もある。

デフレ下では相対的にその通貨の価値を上昇させるので、円を持っていたほうがいいんじゃない?と考える人がいるかもしれない。

しかし、日本という国は、政府の超過債務という将来的に大幅なインフレを招く潜在的なリスクを抱えている。

日本の政府の借金の話をすると、必ず麻生さんと同じような理屈(外国からの借金はしてない論)で反論しようとする人がいるが、よく考えてみて欲しい。仮に日本が債務を履行できなくなった場合、政府は金を刷ることによってその場を切り抜けようとするだろう。確かに債務不履行でデフォルトになることはないかもしれないが、これはこのときに通貨を発行し、国民全員からインフレ税を集めてなんとかしよう、という発想と一緒だ。

よく言われるように、日本は税が低負担な割に高福祉の国である。

一般に賞賛される国民皆保険だって良いことばかりのはずはない。医療費が空から降ってきているわけではないのだから。

僕たちは日頃から便益を受ける代わりに、着実に将来の僕たちから借金を続けていることを忘れてはいけない。

3. ドルという通貨の強さ

ドルは基軸通貨として世界中で取引に使われている。流通量も多いため、通貨としての安定性も高い。

アメリカの軍事力に支えられているため、政治的なリスクも相対的には低いのだ。

さてここでは、ドル、円の過去の値動きについて注目していきたい。

ドル円の相場は、固定相場制だった360円だった頃から、下落を続けていまのボックス相場に落ち着いている。

僕はいま30代前半だが、物心ついてからというもの、ドル円の相場というのは大体80-120円くらいのレンジを形成しながらおよそランダムに動いている、というイメージがある。これだけ考えると、ドルも円も最近はそんなに価値は変わってないのでは?と思えてくるが、ここには重大な見落としがある。

それは、両国のインフレ率の差である。

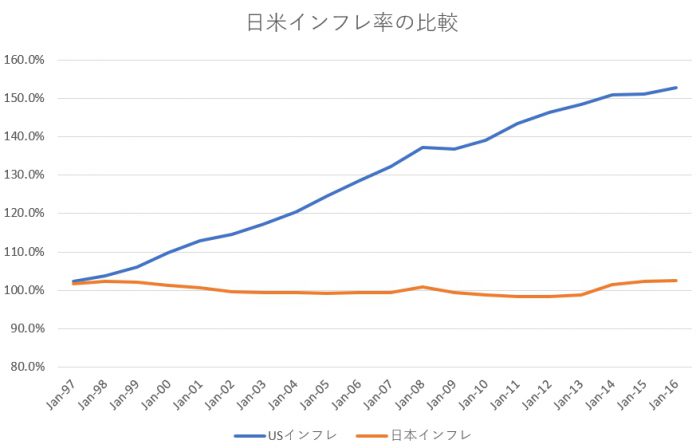

為替がボックス相場を形成はじめた20年前くらいからの、両国の消費者物価指数(出典:世界経済のネタ帳)を反映した物価の推移を見てみよう。

これは1996年の価格を1としたときの、両国の各年の物価推移をグラフにしたものだ。

アメリカの物価は1.5倍になっているが、日本の物価はほとんど変わっていない。

もしこれが、為替に何も反映されてないとすれば、日本人の購買力はこの20年で激減したことになってしまう。さて、実際の為替レートと、両国のインフレ率の差による理論値を見てみよう。

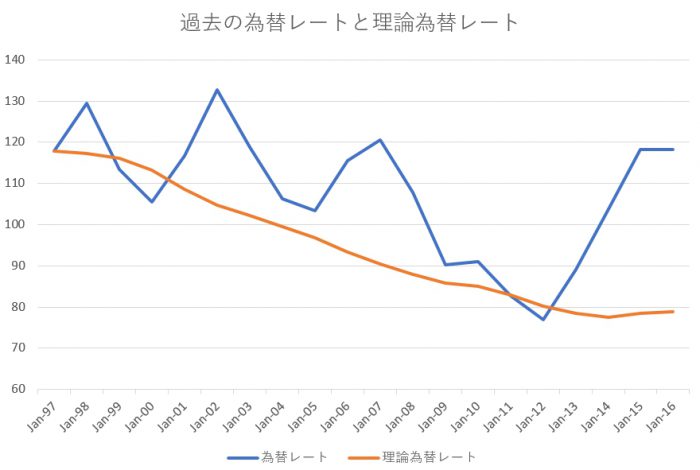

こちらは1997年のドル/円の数値、117.882円から実際にどう動いたか、また消費者物価指数のみを基準にするとドル/円の数値がどの程度が妥当になるかを比較している。

こうしてみると、ドル/円が理論値を下回った期間は短く、リーマン・ショックでドルが大きく下落して円が買われた民主党政権と重なっている。実は、あの頃のドル/円が80くらいで推移していた時期というのは、1997年を基準にした理論値と重なっていたことになる。

2017/6/15現在は109-110円前後で推移しており、両国の購買力平価をみると105円-110円前後が適正でないかと言われている。

しかし、実際にインフレを考えた場合の適正レートはもっと低く、実はこの20年間で、ドルは相対的に強くなったのである。

実はこのデータは、アメリカ株をメインの投資先に選んでいる僕たちには幸運なことだ。と言うのも、シーゲル先生の研究によれば、債権や現金と違って、株式はインフレの影響を受けない。

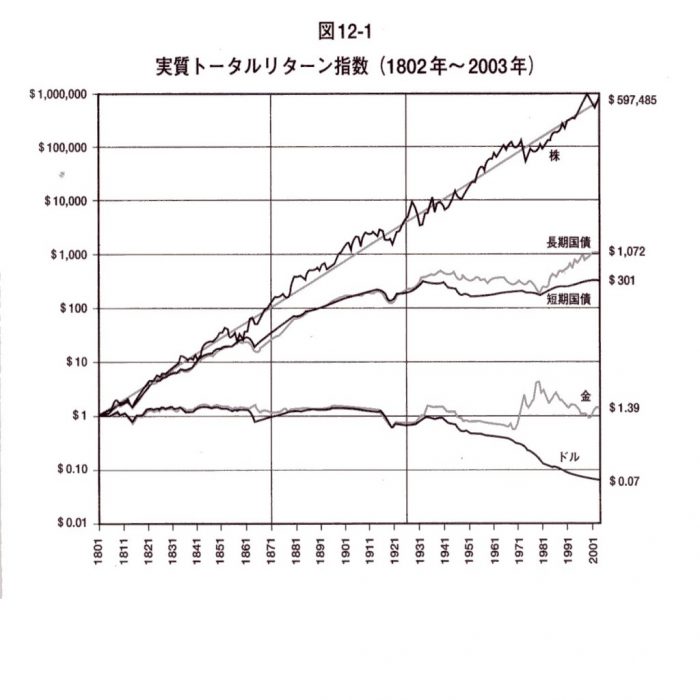

このグラフは今までにみた株式のデータの中で、僕がもっとも好きなグラフだが、面白いのは1941年以降にインフレがはじまってからの株、債権、金、現金の推移である。

成長が止まった債権とは違い、株式はそれでも一定のペースで成長を続けている。つまり、インフレになった分、名目上の数値として、企業の市場価値が上がっているということだ。

説明が長くなったがつまり、ドルがこれからも通貨としての強さを発揮し、インフレを考慮した理論値よりも高い数値で推移するのだと仮定すれば、僕たちはアメリカのインフレによってもたらされた名目上の利益をタダ取りできる、という話である。

一般にアメリカ株の年間平均利益は7%前後とされているが、これはインフレした分を控除しているので、名目上は9%-10%程度は成長していると推測される。つまり、日本でデフレが続いてるのであれば、毎年2%-程度は為替が円高に傾くのが理論値となるが、過去のデータを見るに、円高はそれよりも緩やかなスピードで進行するというのが僕の予想だ。仮にこの予想があたらなかったとしても、インフレ格差がある限り、円高に数%くらいの偏りについては織り込み済みということ。短期的に少し下振れしたくらいなら、慌てる必要はない。

4. 為替は結局あるべき数値に落ち着く

為替は短期的には投機筋の動きなどにより上下に振れるが、長期的には前章で書いたように、インフレ率などの両国の通貨バランスを考慮した数値に落ち着く。もしそこにアンバランスがあれば、どちらかの国の商品がやたらと安くなり、結果的にその通貨の需要が高まり、是正されるからだ。

ドルを持ってて短期的に円高になると、なんだか損した気がしてしまうが、それは周りの円を持っている日本人と比べているからで、アメリカ人と比べて貧乏になっているわけではない。円を含む何かの通貨を持っているということはそれ自体にリスクがつきまとうのだから、長期的には正しい値になると信じてどっしり構えていればいいのだ。

5. コストが高い

これはそのままである。為替ヘッジをするための取引自体に新たな資金が拘束されてしまい、運用効率が悪くなる。シンプルに期待値が下がるので、それだけでも為替ヘッジを推奨しない十分な理由と思われる。

おわりに

ここまでいろいろ書いてきたが、為替リスクについて調べるときに、外国株投資家に話を聞くのはリスク管理としてはあまり筋がよくない。僕のこれらの記述は本心ではあるが、認知的なバイアスがある可能性はある。幅広くいろんなデータを参照し、最終的には自分の責任で決めていただきたい。

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫!

つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫! 老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説!

老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説! 米国ETFランキング まとめ記事

米国ETFランキング まとめ記事 シーゲル流、日本人向けポートフォリオ

シーゲル流、日本人向けポートフォリオ 2019年買うべき銘柄──ロコ20種2019年版

2019年買うべき銘柄──ロコ20種2019年版 絶対読んでおきたい株式投資本!難易度別おすすめ書籍集

絶対読んでおきたい株式投資本!難易度別おすすめ書籍集 運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編>

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編> ROKOHOUSE式 可変レバレッジド・ポートフォリオ

ROKOHOUSE式 可変レバレッジド・ポートフォリオ ドルコスト平均法という残念な宗教

ドルコスト平均法という残念な宗教 リスクと複利の関係についての解説<前編>

リスクと複利の関係についての解説<前編> リスクと複利の関係についての解説<後編>

リスクと複利の関係についての解説<後編> デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ

デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ 投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

上記の『3. ドルという通貨の強さ』の項にて、

「これは1996年の価格を1としたときの、両国の各年の物価推移をグラフにしたものだ。アメリカの物価は1.5倍になっているが、日本の物価はほとんど変わっていない。」

というこ下りがあります。

この点についてお伺いしたいのですが、USDに対して円が高くなった為に日本では物価が上昇しなかったという解釈は誤っているのでしょうか?