今日の話はちょっと上級編となりますが、これまでROKOHOUSEをウォッチしてきた方にとってはなかなかおもしろいんじゃないかと思いますよ。

単に放置でいいというような当サイト推奨ポートフォリオとはまた違った、面白いポートフォリオを紹介したいと思います。

シャープレシオとは?

僕は投資のパフォーマンスを測るためには、リターンではなくリスクとリターンの比率こそが重要ということをこのブログでは述べてきました。

この概念は、金融工学ではシャープレシオとして定義されており、以下の式で計算します。

シャープレシオ = (リターン – リスクフリーレート) / リスク

分子が単純にリターンではなく、リターンからリスクフリーレートを引いた数値を用いてるのはなぜだかわかるでしょうか?

シャープレシオが算出しようとしているのは、リスクあたりのリターンなわけですが、無リスクでも無リスク資産が持つ金利(例えば銀行預金)は得られるので、そこから追加で取ったリスク分のリターン(リスクプレミアム)を計算するにはリスクフリーレートを引いて計算するんですね。

SPY – TLT ポートフォリオ

さて、ではこのシャープレシオが高く効率的であると言われているポートフォリオの一例をみていきます。

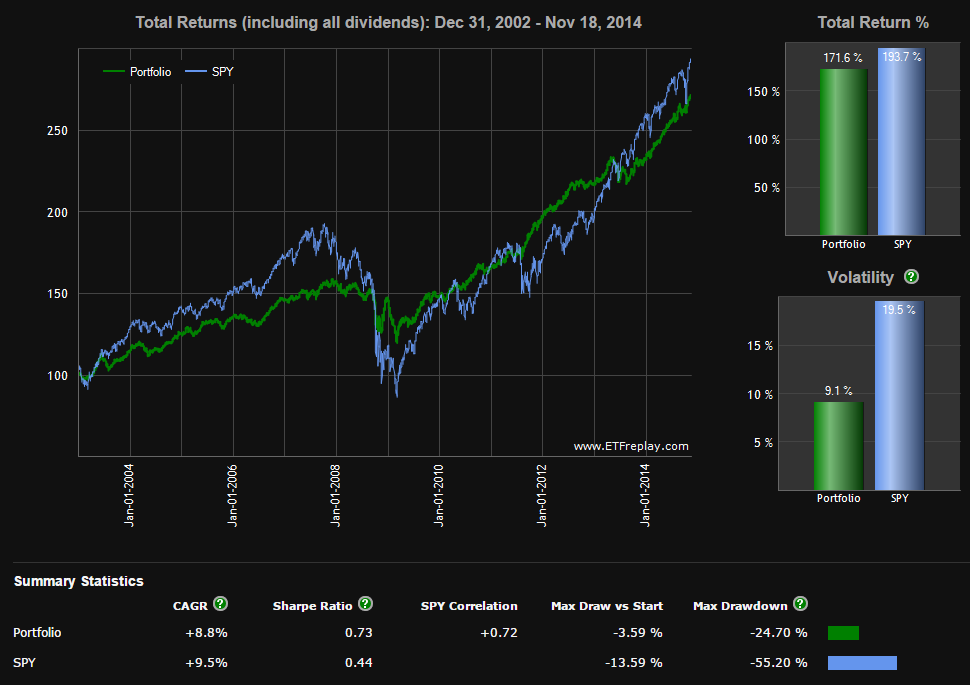

TLT(20年超長期国債)とSPY(VOOと同じS&P500インデックス)を50:50で持ったときのポートフォリオの推移がこちら。

青がSPY、緑がSPY-TLTが50:50のポートフォリオになります。

トータルリターンではSPYが少しだけリードしているものの、緑は2008年の下落幅もかなり小さくなっており、リスクが大きく改善していることがわかります。

シャープレシオはSPYが0.44に対して、SPY-TLTは0.73と圧勝です。

TLTのような20年超の長期国債ETFのいいところは、株式との負の相関性が高いということのほかに、自身もそれなりのリターンを持っている点があげられます。

これを組み合わせることで、高いシャープレシオが実現できるということですね。

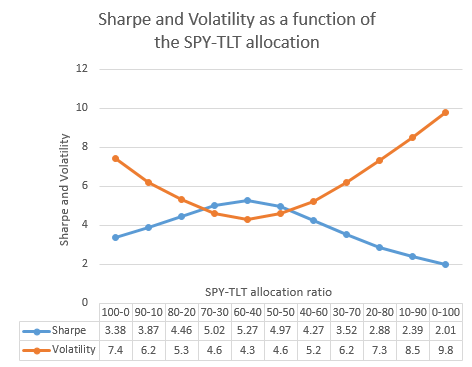

SPYとTLTの組み合わせ比率によるシャープレシオの推移はこちら。

SPYとTLTが6:4のときに高いシャープレシオを持っていることがわかりますね。

まあでも、長期では株式のリターンは安定してるんだからリターンが高いほうがいいんじゃね?という方もいると思います。

では、次はこれを応用していきます。

SPXL – TMF ポートフォリオ

ここでは、SPYに3倍のレバレッジをかけた商品であるSPXL、TLTに3倍のレバレッジをかけた商品であるTMFを使っていきます。

先ほどSPYとTLTの比率は6:4のときに良いパフォーマンスを出すことがわかったので、この比率で採用することにしましょう。

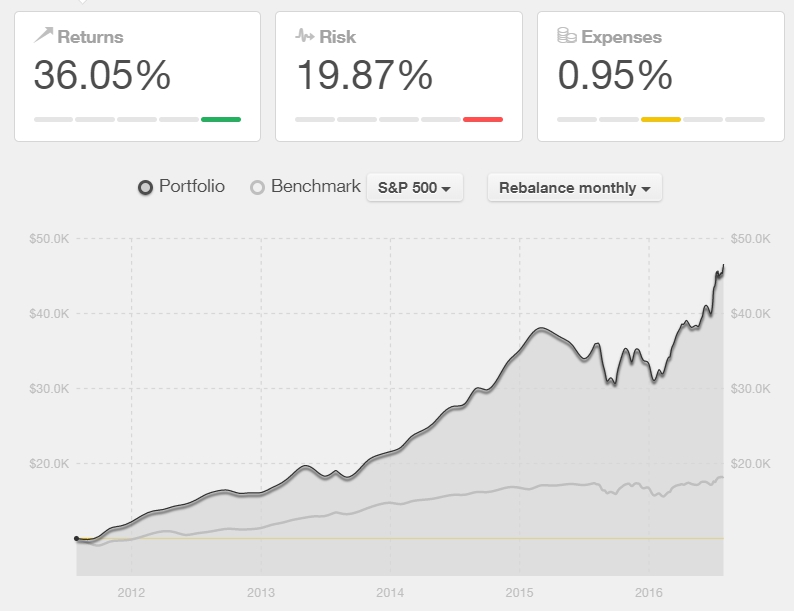

以下は過去5年のSPXL – TMFポートフォリオのバックテストです。

SPXLはまだ歴史が浅く、先ほどと違った期間におけるバックテストとなりますが、この期間におけるVTIのシャープレシオが0.93であるのに対して、このポートフォリオのシャープレシオはなんと1.24です。

つまり、レバレッジにコストをかけているにも関わらず、このポートフォリオのパフォーマンス(シャープレシオ)はVTIに勝利していることになります。

もしこの傾向がこれからも続くとするならば、このポートフォリオ+無リスク資産によって自分の好きなリスクに調整することによって、自分の好きなリスク許容度による高パフォーマンスポートフォリオが実現できるというわけです。

海外ではこれにVXXという変わったETFをプラスしたようなポートフォリオも紹介されたりしているのですが、僕はこのSPY-TLT、SPXL-TMF軸が直感的にもよさそうだと思っています。

ただし、SPXLとTMFのリターンの乖離幅はかなり大きいため、頻繁なリバランスが要求される上級者向けのポートフォリオであることには注意が必要です。

当サイトの基本ポートフォリオにおいても、長期国債ETFがここまで良い株式との負の相関性を持つのであれば、日本債券をやめてTLTやTMFを採用するのはいいアイデアだな、と感じています。

現代ポートフォリオ理論にどのような批判がありうるか

現代ポートフォリオ理論を用いると、ここまでに解説したようなことが実現可能なのですが、これに対してどのような批判がありうるでしょうか?

僕の言葉でいえば、ポートフォリオ理論は過去をひとつの抽象度で切り取ったデータを前提にして、ポートフォリオを最適化するための理論です。

いつも言っていっているとおり、過去のリターンがそのまま再現するのが未来であるならば、フィリップ・モリスに全開で投資しておくのが正解なわけですが誰もそれが正しいとは思いません。

そこで、過去の平均リターンとそのブレ幅、それぞれのアセットの相関性は今後も同じように持続すると仮定した上で、適切なポートフォリオを考えるというわけですね。

例えば、過去のデータにおいては長期国債ETFと株式ETFの相関性はマイナスとなっていたために、それを前提として上記のポートフォリオを作っているわけですが、もしアメリカ政府の負債が拡大し、国債の信用が大きく損なわれるような事態が起きた場合などは株式とは独立に国債ETFの価値は下落することであろうことが予想されます。

つまり、現代ポートフォリオが証明する最適性というのはやはりあくまで過去のデータに紐付いた最適性なのであって、それはシーゲル流投資と同じようにこれからの最適性を保証するものではない、ということです。

でも僕は、こういった一定の傾向の持続性は高いと考えていますし、ポートフォリオ理論は極めて有効な考え方だと思っています。

このような理論を参照すれば、リスクを除去できるということはそのままリターンを得るということであり、勘による個別株の集中投資でリスクを無駄取りすることがどれだけ非効率であるかがわかっていただけるのではないでしょうか。

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫!

つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫! 老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説!

老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説! 米国ETFランキング まとめ記事

米国ETFランキング まとめ記事 シーゲル流、日本人向けポートフォリオ

シーゲル流、日本人向けポートフォリオ 2019年買うべき銘柄──ロコ20種2019年版

2019年買うべき銘柄──ロコ20種2019年版 絶対読んでおきたい株式投資本!難易度別おすすめ書籍集

絶対読んでおきたい株式投資本!難易度別おすすめ書籍集 運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編>

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編> ROKOHOUSE式 可変レバレッジド・ポートフォリオ

ROKOHOUSE式 可変レバレッジド・ポートフォリオ ドルコスト平均法という残念な宗教

ドルコスト平均法という残念な宗教 リスクと複利の関係についての解説<前編>

リスクと複利の関係についての解説<前編> リスクと複利の関係についての解説<後編>

リスクと複利の関係についての解説<後編> デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ

デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ 投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

ポートフォリオのバックテストはどのサイトできるのでしょうか。非常にわかりやすい画像なのでよろしければぜひ教えてください。

この記事の画像はSeeking alphaの記事からもってきたものでオリジナルがどのサイトなのかはわかりませんが、僕はこのサイトをよく使います。

https://www.portfoliovisualizer.com/backtest-portfolio

ただ最近は手元のRで計算したほうが楽なので、あまり使っていませんせんが。

参考になれば幸いです。

はじめまして。

本日このブログの存在を知り、かなりの数の記事を一気に読ませていただきました。

記事を読む中で分からない点があったので質問させて下さい。

レバレッジポートフォリオについては四半期から半年毎のリバランスが必要とのことですが、シーゲル流のポートフォリオについてはどれくらいの頻度でリバランスを行えばいいのでしょうか。

この記事の冒頭で「単に放置でいいというような当サイト推奨ポートフォリオ」とありますが、リバランスが必要ないという意味ではないですよね?

どこかの記事に記述があるのかもしれませんが、良くわからなかったのでお考えをお聞かせいただければ幸いです。

けんさん

ブログに興味を持っていただいたようでありがとうございます。

「単に放置でいいというような当サイト推奨ポートフォリオ」という記載があるのには2つ理由があります。

まず一つ目はシーゲル流ポートフォリオではレバレッジを使用していないため、レバレッジポートフォリオに比べて資産の割合がズレにくいので頻繁なリバランスは必要ないこと。

二つ目は例えば株と債券の6/4ポートフォリオのように事前に相関やリスクなどの細かい計算をして作ったポートフォリオではないため、各資産の保有割合にそこまでの意味がないということです。

ただし、リバランスは膨らみすぎた資産を利確し、減ってしまった資産を買い増しすることによって運用成果を平準化する効果がありますので、もし採用されるのであれば手数料が気にならないくらいの頻度(年一回とか)でリバランスを行うというようなルールが個人的にはオススメでしょうか。

シーゲル流ポートフォリオはあくまでもシーゲル教授の本を読んで作ってみたポートフォリオなので、シーゲル本を読んでそのアノマリーに賭けてみたいという人にはオススメできるポートフォリオではないかと思いますね。

ご回答いただきありがとうございました。

基本放置でいいけど年に一度くらいはリバランスした方がいいということですね。参考にさせていただきます。

今後も更新を楽しみにしております。