なぜ一切れの健康的な債券があなたのポートフォリオにとって良いものであるのか?

というタイトルの記事を米マーケットウォッチで読みました。

なかなかおもしろいので取り上げてみましょう。

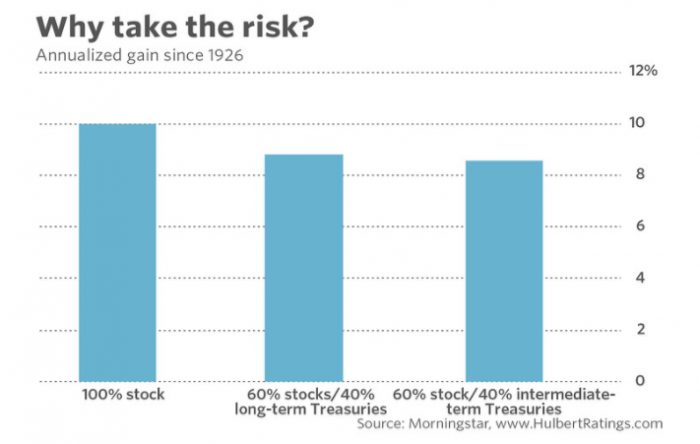

100%株式ポートフォリオと60%株/40%債券ポートフォリオの比較

筆者はモーニングスターのIbbotsonと呼ばれるデータセットを用いて、1926年以降の株式100%(S&P500)のポートフォリオ、株式60%と債券40%のポートフォリオを比較しています。

このポートフォリオは年1回だけ、1月1日に株式60%債券40%の比率へとリバランスされます。

| 年率リターン

1926-2016 |

標準偏差

(リスク) |

|

| 100% stock | 10.0% | 19.77% |

| 60%株/40%長期債 | 8.8% | 12.49% |

| 60%株/40%中期債 | 8.6% | 12.01% |

いかがでしょうか?

こうしてみると、100%株式の場合と株式60%債券40%のリターン差はたったの1.4%程度に過ぎませんが、リスクは7%以上の差となっており大差となっています。

棒グラフにしてみても、これだけの差しかないのになぜこれだけのリスクを取るのか?ということですね。

投資のパフォーマンスというものを考えるときは、常にリターン/リスクの比率を意識しなくてはなりません。

もし低リスクで運用できるのであればより多くの資産をリスク資産へと配分することができ、結果的に同じリスクでより高いリターンを実現することができるからです。

しかし、ここで注意すべきなのはこれはあくまで1年毎の比較データであるということです。

保有期間が長期のときの年率リターンの標準偏差をとったときには見え方がまったく変わってきます。

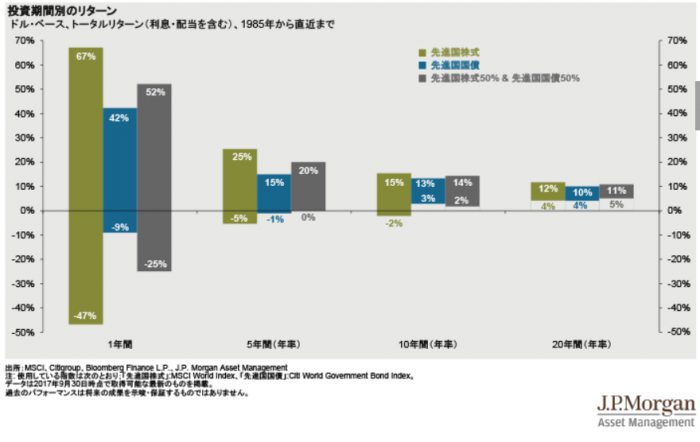

長期の株式のリスクは低下する

保有期間が長期になればなるほど、株式のリスクは低下するために株式比率を高めるのが合理的です。

次の図はJPモルガンからお借りしてきたものですが、100%株、100%債券、50%株50%債券の場合のポートフォリオを保有期間ごとに比較しています。

こうしてみると、安定してプラスのリターンが期待できるのは、分散ポートフォリオの場合は10年、株式のみポートフォリオの場合は20年というところでしょうか。

もちろんこれはかなり保守的な見方ですが、最悪の場合は想定しておくべきです。

時間分散が重要である

僕は、10年以上の保有期間を予定している人は債券比率はかなり低くあるべきだと考えています。

もちろん個人のリスク許容度次第ではありますが、一般に認識されているよりも株式の平均回帰性は強いため、長期保有が前提であれば株式80~100%で良いと考えています。

重要なのは、同じ株式を長期で保有し続けること。

これによって時間分散効果が得られて安定したリターンを実現することができます。

一般には、ドルコスト平均法のような「買い付けタイミングをずらすこと」が時間分散であると勘違いされたりもしていますが大きな間違いです。

ドルコスト平均法は期間ごとの保有量を一定でなく変化させることになるため、一定量を常に保有する一括買い付けに比べて、同じ累計運用額であればむしろリスクを上げることになるのです。

時間分散の本来の意味は同じ株式を単に長期保有する(より幅広い期間においてその株式を保有する)ことですので、覚えておきましょう。

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫!

つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫! 老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説!

老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説! 米国ETFランキング まとめ記事

米国ETFランキング まとめ記事 シーゲル流、日本人向けポートフォリオ

シーゲル流、日本人向けポートフォリオ 2019年買うべき銘柄──ロコ20種2019年版

2019年買うべき銘柄──ロコ20種2019年版 絶対読んでおきたい株式投資本!難易度別おすすめ書籍集

絶対読んでおきたい株式投資本!難易度別おすすめ書籍集 運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編>

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編> ROKOHOUSE式 可変レバレッジド・ポートフォリオ

ROKOHOUSE式 可変レバレッジド・ポートフォリオ ドルコスト平均法という残念な宗教

ドルコスト平均法という残念な宗教 リスクと複利の関係についての解説<前編>

リスクと複利の関係についての解説<前編> リスクと複利の関係についての解説<後編>

リスクと複利の関係についての解説<後編> デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ

デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ 投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

お気軽にコメントをどうぞ。※管理人からのレスは期待しないでください。