前回の記事では、モメンタムは過去1年の値上がり益ではだけではなく、株価が徐々に一貫して上昇しているか、つまりモメンタムのクオリティも大事だという話をしました。

この2つを合わせることで、モメンタムの偏差値を算出するところまでいったので、次はバリュー投資とそれをどう組み合わせるのかについて考えていきます。

以前の記事に書いたとおり、コンセプトは強くて安い株を買うことです。そんな株あるのでしょうか?

使用するバリューの指標

2018年度のROKOHOUSE10種を決定した際に、PER(Price Earnings Ratio)ではなくPSR(Price Sales Ratio)を使ったのと同様、今回もPSRを使っていきます(細かい説明は過去記事をご覧ください)。

PERは利益を割安性の計算に使うため、赤字の企業に使えなかったり、意図的に利益を減らしている企業などの場合、不当に割高に評価してしまうなどの欠点がありますが、PSRは売上をベースにしているため、ノイズが小さめというメリットがあります。その半面、利益率の高い企業を過小評価してしまう点が弱点です。

他にもPERやPBRを両方使ってスクリーニングする方法などもありますが、オショネシー本の統計からはPSRがもっとも信頼が高いことになってますので、引き続きこちらを使用していきます。

実は、僕はいまQuantitative Valueという本を読んでいて、そちらでよりよいバリュースクリーニングの方法論を勉強中なんですけど、やたら高かった上に全部英語なので時間がかかっています。笑

まあ、半年後にロコ20種を更新するときあたりを目標に勉強しておこうと思います。

PSRも偏差値化してみる

モメンタムを偏差値にして、S&P500の中の相対的な強さを算出したのと同じ作業をバリュー指標のPSRに対しても行います。

モメンタムのときはさらっと進めましたが、せっかくなのでひとつ豆知識を書いておこうと思います。

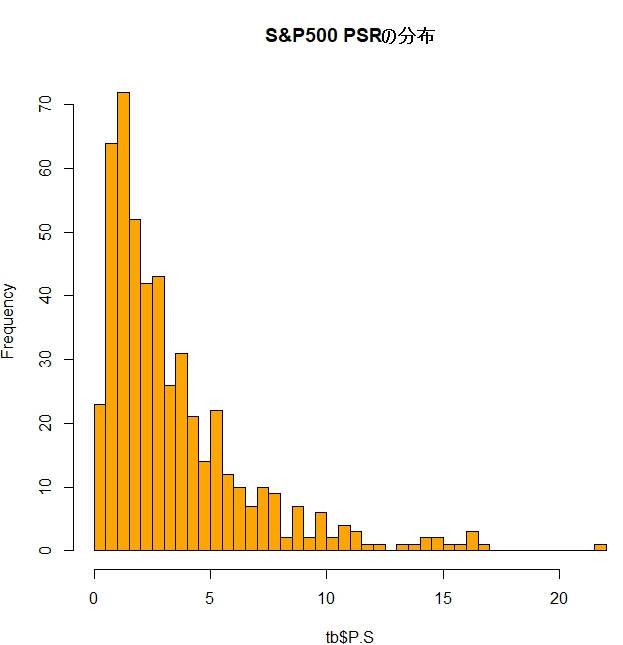

こちらはS&PのPSRの分布をヒストグラムにしたものです。

このように、PSRの分布は正規分布にはなりません。

0以下にはなりませんので、1前後を中心に右側にロングテールな分布となります。

残念ながらこのまま偏差値をつくろうとすると、平均付近に大量のデータが集中し、極端に偏差値の悪いものができてしまうようになってしまい、モメンタムとスケールを揃えることを考えるとあまり適切ではありません。

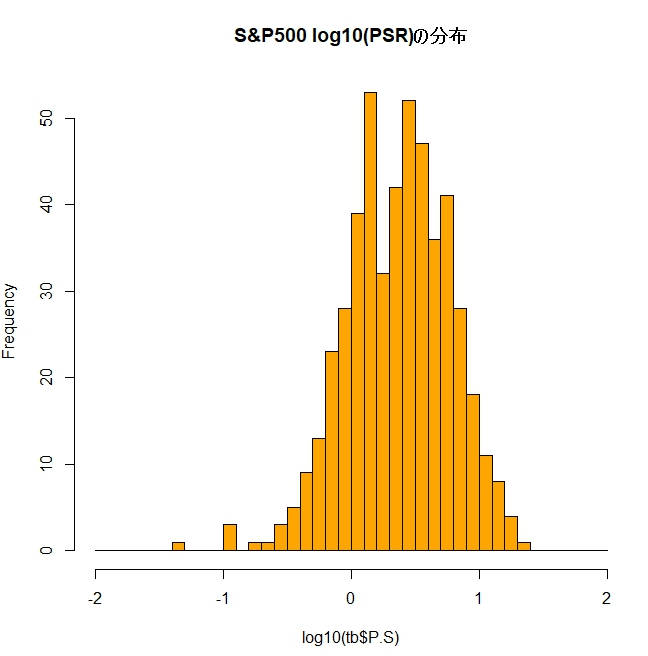

そこで対数をとってやると、

こんな感じで正規分布に近いグラフにすることができます。

今回の戦略策定においては、こんな感じでモメンタムとバリューのそれぞれの指標のスケールを揃えています。

モメンタムとバリューの黒魔術

では早速、モメンタムとバリューが優れている銘柄選定を行っていきましょう。

モメンタムとバリューを根拠に銘柄を選ぶ理由については過去記事に載っているのでそっちをみてくださいね。

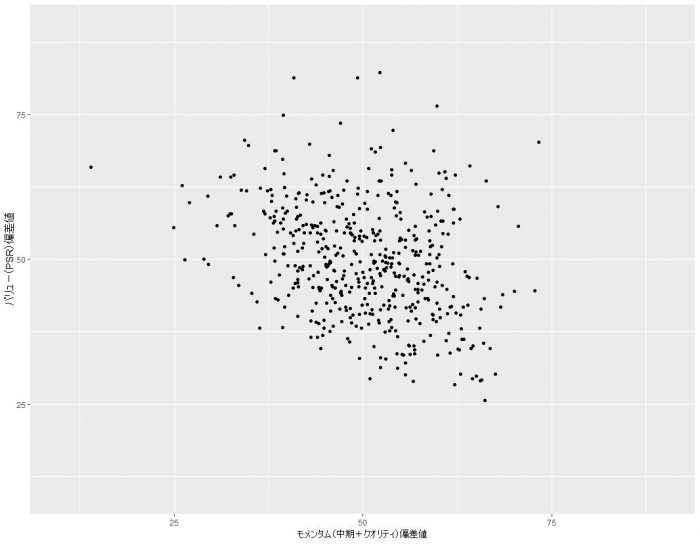

次の図は、S&P500銘柄をモメンタム偏差値とバリュー偏差値の2つの軸に並べた散布図です。

小さなドットがS&P500の銘柄で、→にある銘柄ほどモメンタムが強く、↑にある銘柄ほどバリューが安いことになります。

相関としては明らかに右肩下がりとなっており、つまりモメンタムが弱い銘柄ほど割安で、モメンタムが強い銘柄ほど割高となっていることがわかりますが、それでもこのグラフを縦と横に4分割してみれば、モメンタムが強くてかつ割安である銘柄というのも十分に存在していることがわかります。

ここからは、この分布の中からどのようにして銘柄を選ぶのかを考えていきます。

まずシンプルに、モメンタムが最も強いものを10種、バリューが最も安いものを10種選ぶとこんな感じになります。

青がモメンタム10種、赤がバリュー10種ですね。

ただこれだと、やはりモメンタムが死んでいる銘柄(左上のDLPH)や、非常に割高な銘柄まで入ってしまうところが気になります。

モメンタムが下位10%の銘柄のパフォーマンスは圧倒的に悪い(過去記事参照)ことからも、このような銘柄は避けたいところです。

MAのモメンタムのクオリティの高さには以前から注目していましたし、僕がいろんな数値をみながら感覚的に投資銘柄を選ぶとするならば投資する候補にのぼるような銘柄ですが、僕よりもルールのほうが偉いのでルールとして気に入らないのであればやはり却下することになります。

では次に、シンプルにモメンタム偏差値とバリュー偏差値を足して(この指標のことを勝手にロコインデックスと命名しました)、大きいものから順番に20種選択してみましょう。

このグラフの右上の銘柄に投資したいと素直に考えるならばこうなります。

ただ一点気になるのは、モメンタムウォーカーも、ウォール街に勝つ方法も、モメンタム銘柄とバリュー銘柄を組み合わせる複合戦略を勧めており、複数の戦略を組み合わせることで戦略レベルでの分散が実現されてシャープレシオを高めるのだと主張しています。

そこで、やはりモメンタム10種とバリュー10種は分けたいということで、モメンタム10種はバリューが中央値よりも割高なものは切り捨てた上でモメンタムが強いものを順に選び、バリュー10種はモメンタムが中央値よりも弱いものは切り捨てた上でバリューが安いものを順に選ぶ方式にしてみました(銘柄はほとんど似たようなもんなんですけど)。

こんな感じで、青色が最終的なモメンタム10種、赤色がバリュー10種ということになります。

ちなみに、今年の2017年ロコ10種はなかなか好調ですが、あれは来年のバリュー10種のスクリーニング方法と大体同じです。

ただモメンタムで切り捨てをするときにクオリティを考慮してなかったので、来年のバリュー10種はより精密になってるとは思いますが。

あと上で紹介したモメンタム偏差値+バリュー偏差値の指標(ロコインデックス)は指標としてはわかりやすいので、これから半年毎に、半年前のロコインデックスとそのときのパフォーマンスにどれだけ相関があるかをチェックするのに使っていく予定です。

過去のバリュエーション指標をデータとして簡単に残しておけるなんて、スクレイピング最高ですね。

これはオマケですが、こんな感じで中期モメンタムを無視して、クオリティのみを使ったプロットなどを検討したりもしてます。

これはこれで面白そうなところもありますが、今回は不採用ということで。

戦略レベルでの分散の重要性について

以前も同じ話をしたかもしれませんが、銘柄数ももちろんですが、戦略レベルでポートフォリオを分散させておくのも重要だと思っています。

モメンタムでもバリューでも、低ベータ株でも小型株でも、所詮は過去の傾向に過ぎないのでいきなり無効になる可能性は常にあります。

実際、2000年以降に限っていえばモメンタム戦略はあまりいい成果を出していません(やはり暴落や恐慌などに弱い傾向があります)。

だからこそ今、採用してみたいような気がしないこともないですが、もはやあらゆるエッジはシステマティックなAIトレードによって一瞬で消滅する時代なのだ、という可能性も十分にあるでしょう。

いずれにせよ自分の依存する前提条件を分散させておくことは大事です。

僕が今回、モメンタム10種とバリュー10種を分けることにしたのはそうした理由からですし、この戦略に投資する額も全体の資産の1/3~1/2程度を予定しています。

銘柄数は最低でも40銘柄くらいにはすべきだと考えているので、資産の半分で20銘柄ならいいかなというような考え方ですね。

さて、長らく続いてきたモメンタムの解説もこれで一段落したので、次回は実際に僕が投資するつもりでいる20銘柄をより詳しく紹介しようと思います。

それでは。

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫!

つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫! 老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説!

老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説! 米国ETFランキング まとめ記事

米国ETFランキング まとめ記事 シーゲル流、日本人向けポートフォリオ

シーゲル流、日本人向けポートフォリオ 2019年買うべき銘柄──ロコ20種2019年版

2019年買うべき銘柄──ロコ20種2019年版 絶対読んでおきたい株式投資本!難易度別おすすめ書籍集

絶対読んでおきたい株式投資本!難易度別おすすめ書籍集 運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編>

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編> ROKOHOUSE式 可変レバレッジド・ポートフォリオ

ROKOHOUSE式 可変レバレッジド・ポートフォリオ ドルコスト平均法という残念な宗教

ドルコスト平均法という残念な宗教 リスクと複利の関係についての解説<前編>

リスクと複利の関係についての解説<前編> リスクと複利の関係についての解説<後編>

リスクと複利の関係についての解説<後編> デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ

デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ 投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

お気軽にコメントをどうぞ。※管理人からのレスは期待しないでください。