来年の投資戦略策定にあたって、バリューのスクリーニングについてはPSRを使用すると言ってましたが、Value Quantitativeというとてもよくバリュー戦略についてまとめられた本を読んで考えを改めました。

ウォール街のモメンタムウォーカーと同じく、大量の書籍や論文を参照しながらバリュー投資について解説されている本なので、英語でも読める方にはオススメです。

この本ではグレアム、バフェット、グリーンブラットなど著名なバリュー投資家の投資法を統計的な手法を用いて議論しています。

Contents

Wonderful company at a fair price

著名投資家のウォーレン・バフェットは、1978年にバークシャ・ハサウェイの経営権を握って以来、毎年株主へのメッセージとして手紙を書き続けています。

ROKOHOUSEのオススメ本にもあげさせていただいてますが、バフェットからの手紙でその内容がまとめられており、名著ですので興味ある方は読んでみてください。

この手紙の中で描かれているバフェットの投資戦略で有名なものは、

It’s far better to buy a wonderful company at a fair price than a fair company at a wonderful price

それなりの会社の株を素晴らしい値段で買うよりも、それなりの値段で素晴らしい会社の株を買うほうがずっといい

というものがあります。

バフェットが会社の目利きの要求するテクニックというのはとても厳しいもので、

- 企業の長期的経済的特性を評価できるという確信

- 企業の持つ潜在力を生かしきる能力やキャッシュフローをうまく利用する能力の両面で、経営者を評価できるという確信

- 事業で得た利益を自分たちより優先して株主に還元するという点で信頼が置ける経営者であるという確信

- 企業の買付け価格

- 予想される税率とインフレ率と、それによる総収益から投資家の購買力である収益が目減りする度合い

バフェットからの手紙 第4版より

このようにまとめられています。

しかし、これではあまりに定性的すぎて、個人の主観によって偏りが生まれてしまいます。

そこでバフェットが行う会社のクオリティについての評価を定量化できないかと考えて、定式化したのがグリーンブラットです。

グリーンブラットの魔法の公式

グリーンブラットはバフェットに習って、株を評価するときの要素を2つに分けることにしました。

ひとつが割安性、もう一つがクオリティです。

通常、株の割安さを計算するときの指標としてはPERやPBRを使うことが多いですが、グリーンブラットはEBITをEVで割った値を利回りとして計算しています。

EBITとはEarnings Before Interest and Taxesの略で、金利税引き前の利益です。

EVはEnterprise Valueの略で、

株式時価総額 + 有利子負債残高 −(現金・預金) − 短期性有価証券

のように計算されますが、細かい解説は割愛します。

とりあえず、EBIT/EVとはPERの計算式を、企業の取得価額に対しての企業の稼ぎをより厳密に計算できるようにした数値として理解しておきましょう。

そして、バフェットの定性的な目利きを代替するのに用いた数値が、ROC(Return on Capital)、資本利益率です。

これはその名の通り、利益を資本で割った数値で、その企業がどれだけ資本を効率的に使って利益を出しているのかを計算しています。

そして、グリーンブラットはこの2つの指標を用いて魔法の公式を作り上げ、投資で大成功をおさめました。

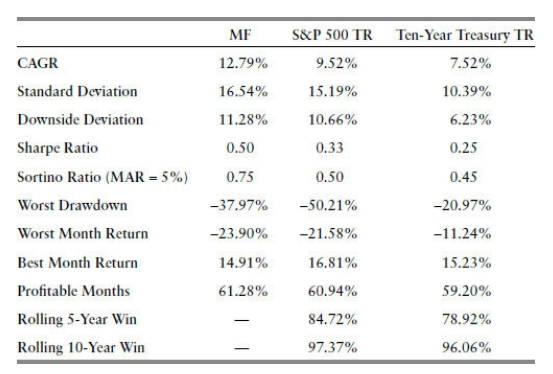

次の表は、1964年~2011年の魔法の公式(MF)を採用したものと、S&P、10年債それぞれのリターンやリスクなどを比較したものです。

このように、リターンにおいてもシャープレシオにおいても魔法の公式によるポートフォリオはS&Pを上回っており、グリーンブラットの理論はとても優秀なものに見えます。

しかし、この話にはオチがありました。

魔法の公式の問題点

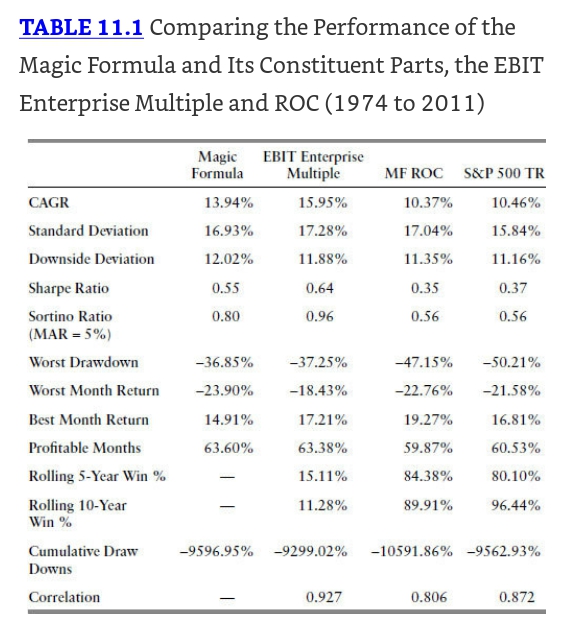

魔法の公式はたしかに優秀な投資法でしたが、魔法の公式を構成する2つの要素、割安さ(EBIT/EV)とクオリティ(ROC)がそれぞれどの程度、その成績に貢献していたのかを調べる分析がValue Quantitativeで紹介されています。

この表を見るとわかるように、実はROCによるスクリーニングはリターンにほとんど貢献していませんでした。

むしろ、会社のクオリティは気にせずにEBIT/EVのみを参照したほうが良い結果を残せていたというのが過去のデータが示す事実です。

様々なバリュースクリーニングを比較する

しかしながら、EBIT/EVと他のバリュー指標を比較したときの成績はとても優れています。

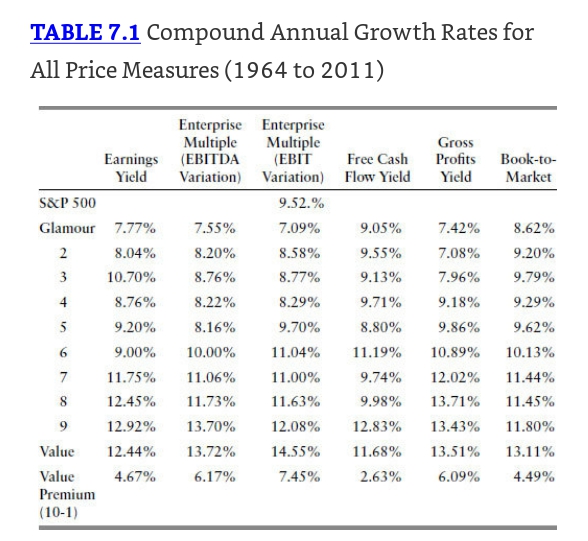

次の表は十分位数による成績の比較ですが、他のバリュー指標よりも優れたスクリーニング基準となっていたことがわかっています。

以前、「ウォール街に勝つ法則」で紹介したデータは1950年~1996年と少し古いことが気になっていたので、このデータは2011年までとなっているのも頼もしいところですね。

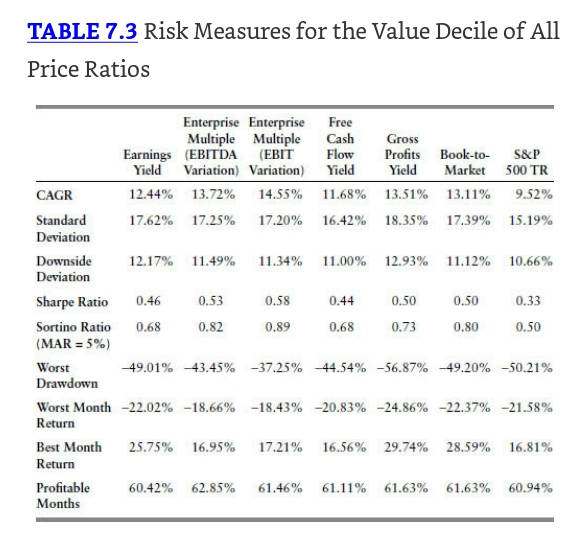

次の表は同じ期間における各バリュースクリーニングによるリスク指標です。

このように、下落耐性という観点からもバリュー投資は優れているといえる中、EBIT/EVによるスクリーニングでは特に下落率が低く良い成績を記録しています。

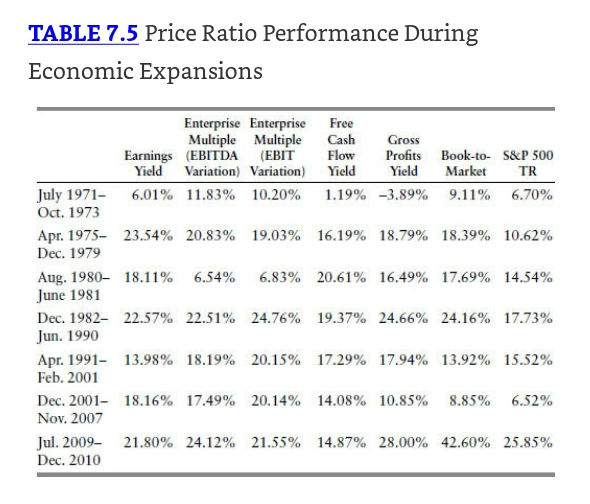

景気拡大期のバリュー投資、景気後退期のバリュー投資

では、景気拡大期や景気後退期、特定の期間に区切ったときのリターンではどうでしょうか?

次の表は景気拡大期を抜き出した期間における各指標のリターンです。

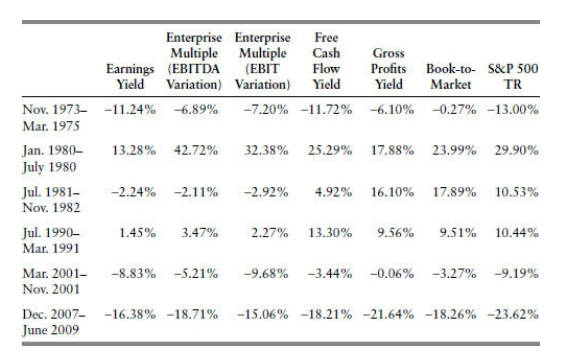

逆に、景気後退期におけるリターンはこちらです。

中にはS&P500を下回っていた期間もありますが、それでも全体的には十分な期間において、市場平均を上回っていたといえるのではないでしょうか。

これらのデータを読んで、僕はROKOHOUSEにおけるバリュースクリーニングにおいては、単にEBIT/EVを使用することにしました。

実は、クオリティのスクリーニングについて、ROCではなくもっとリターンを改善させる方法なども本には載っているのですが、あまり複雑な条件を指定して得られたバックテストのデータというのはあまり信頼することができません。

というわけで、スクレイピングのコードも一部変更し、EBIT/EVなどの追加のデータも毎日集めるようにしています。

2011年以降のバリュー投資

ここまで、いかにバリュー投資、特にEBIT/EVによるスクリーニングが市場をアウトパフォームしてきたかをデータを元にみてきましたが、2011年以降、バリュー投資陣営は苦境に立たされています。

Value Quantitativeの著者が設計しているファンドもまだ新しいとはいえ、今のところ冴えないようですし、バリュー投資は死んでしまったのか?という疑問がでてくるのも自然だと思います。

僕としても何ともいえないところですが、「バリュー投資は歴史が深く過去の投資家たちが書籍などを出版してからもずっと続いてきたアノマリーなのだから、今後も継続するはずだ」というポジティブな見方と、「AIなど数字の関係性を見出すのに適した技術が昔よりも発達した結果、市場の効率性は増してアルファは消え去ってしまったのだ」というネガティブな見方、両方できるところだと思います。

ただ少なくとも、十分な銘柄数への分散をすることと、ポートフォリオの全体をひとつの投資戦略に依存させないことなどを徹底すれば、そこまでひどい結果になることはないだろうことも確かです。

というわけで、次あたりでようやく僕が実際に投資するポートフォリオについてお話できそうです。

よろしく。

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫!

つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫! 老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説!

老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説! 米国ETFランキング まとめ記事

米国ETFランキング まとめ記事 シーゲル流、日本人向けポートフォリオ

シーゲル流、日本人向けポートフォリオ 2019年買うべき銘柄──ロコ20種2019年版

2019年買うべき銘柄──ロコ20種2019年版 絶対読んでおきたい株式投資本!難易度別おすすめ書籍集

絶対読んでおきたい株式投資本!難易度別おすすめ書籍集 運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編>

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編> ROKOHOUSE式 可変レバレッジド・ポートフォリオ

ROKOHOUSE式 可変レバレッジド・ポートフォリオ ドルコスト平均法という残念な宗教

ドルコスト平均法という残念な宗教 リスクと複利の関係についての解説<前編>

リスクと複利の関係についての解説<前編> リスクと複利の関係についての解説<後編>

リスクと複利の関係についての解説<後編> デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ

デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ 投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

お気軽にコメントをどうぞ。※管理人からのレスは期待しないでください。