9月は1年のうちで、唯一歴史的にリターンがマイナスになっている月です。

明確な理由というのはわかっていませんが、統計的にも有意な数値としてはっきりと傾向としてあらわれています。

しかしながら、そのようなアノマリーを吹き飛ばすかのように、アメリカS&P500は2500の大台を突破し快進撃を続けています。

この相場、本当に大丈夫なのでしょうか?

ウォール街の反応

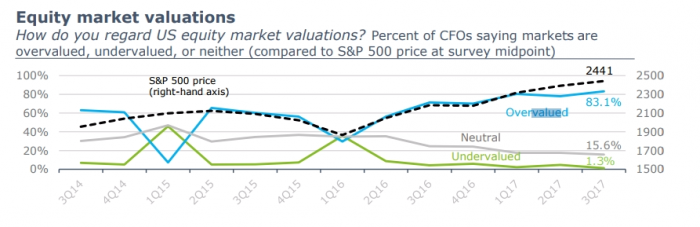

世界最大の会計事務所であるデロイト・トウシュ社の調査によれば、ウォール街の企業のCFOのおよそ8割が、今の相場は割高だと認識しています。

この83.1%という数値は、デロイト社が調査をはじめた8年前以来、最高の水準だということです。

今年のS&Pは37回に渡り記録を更新、ナスダックに至っては49回も過去の記録を更新しています。

今後は中央銀行により徐々に金融が引き締められていくことになりますが、アメリカの株価は持ちこたえることができるのでしょうか?

PERによる割安、割高の考え方

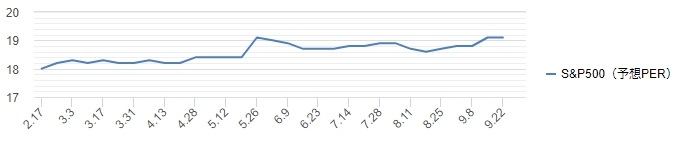

アメリカS&Pの予想PERは現在19前後で推移しております。

確かにこれは歴史的に割高な水準であり、アメリカ株は「買い」であるとはいいにくい水準であることは確かでしょう。

でもだからといって、ここでアメリカ株を決済して現金化するとか、買い待ちをするというのは推奨できません。

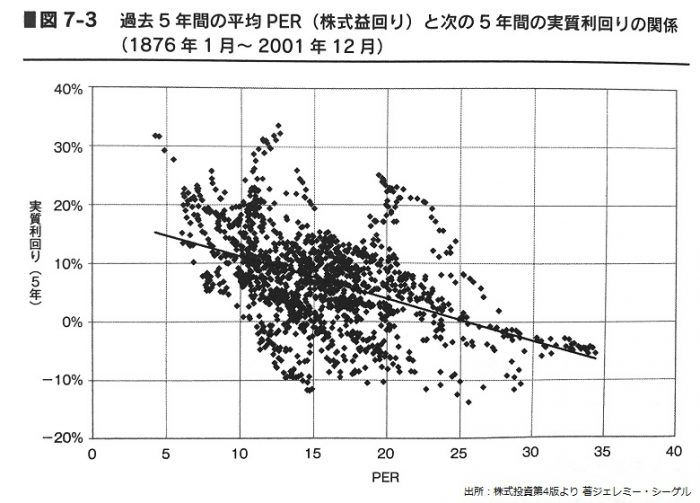

この図は、過去5年の平均PERと次の5年間の平均利回りをプロットした散布図です。

PERのみで判断するには難しいバラツキがあるものの、その平均を取るとPERとリターンには負の相関性があるのがわかります。

ここでPERが19の地点の平均線を見てみると、おそらく利回りは5%前後であり、過去のデータからもまだまだ期待値はプラスだということになります。

バリュエーションは重要ですが、割高な株価 = 暴落、期待値がマイナスというわけではないので注意が必要です。

現金の期待値というのは基本的にマイナスですから、長期投資家としては引き下がるような水準ではないでしょう。

長期投資の肝

誤解されやすいことですが、長期投資の肝というのは、一つの銘柄や国に拘ってそれをずっと持ち続けるということではありません。

もっとも重要なのは、市場に参加し続けることです。

別の言い方をすれば、リターンのない金融資産をできるだけ持たないということです。

割高の相場だと感じるときであっても、現金を保有し続けて機会損失を出し続けるというのはあってはならないことです。

とはいえ、手持ちの割高株を売払って割安の株に頻繁に切り替えるといった戦略も、売買コストや税金の問題があります。

これらの理由から当サイトでは基本的にはバイ&ホールドで、その代わりに購入する銘柄を選ぶときはある程度PER等の指標を参照する方式を推奨しています。

例えば今であれば、VDCなどの生活必需品セクターは比較的値上がり幅が穏やかであり、暴落時にもディフェンシブ性を発揮するためリスクが低いですし、VT、VEA、VWO、あるいは日本など他の国に目を向けることも真っ先に検討すべきでしょう。

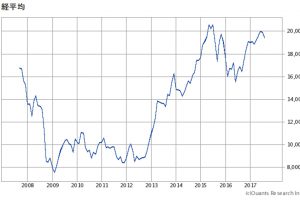

この前日本株のおすすめ記事を書いたときよりも日経平均は少し上昇していますが、PERはまだ14台で推移しており買える水準だと思います。

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫!

つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫! 老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説!

老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説! 米国ETFランキング まとめ記事

米国ETFランキング まとめ記事 シーゲル流、日本人向けポートフォリオ

シーゲル流、日本人向けポートフォリオ 2019年買うべき銘柄──ロコ20種2019年版

2019年買うべき銘柄──ロコ20種2019年版 絶対読んでおきたい株式投資本!難易度別おすすめ書籍集

絶対読んでおきたい株式投資本!難易度別おすすめ書籍集 運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編>

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編> ROKOHOUSE式 可変レバレッジド・ポートフォリオ

ROKOHOUSE式 可変レバレッジド・ポートフォリオ ドルコスト平均法という残念な宗教

ドルコスト平均法という残念な宗教 リスクと複利の関係についての解説<前編>

リスクと複利の関係についての解説<前編> リスクと複利の関係についての解説<後編>

リスクと複利の関係についての解説<後編> デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ

デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ 投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

お気軽にコメントをどうぞ。※管理人からのレスは期待しないでください。