アセットアロケーションとは英語で資産配分を意味する用語です。

株式、債券、不動産、金などの投資対象となる資産の種類や分類のことを、アセットクラスといいます。

資産を適切なアセットクラスの割合に配分することは、投資において最も重要なことだと言われています。

1986年のBrinsonらの研究によれば、米国の91の年金基金を対象にした1973年から1985年の四半期リターンの変動が、ポリシーアセットアロケーションのリターンの変動によって、93.6%説明されることがわかっています。

この93.6%という数字の捉え方は、実はなかなか難しいものなのですが、とりあえず思うほどは銘柄選択や投資のタイミングというのは重要ではなく、自分の資金のうちどれくらいの割合を株式や債券などに投資するかがもっとも重要であるということは覚えておいてください。

Contents

「最適」なアセットアロケーションとは?

この記事の目的は、読者の方々に最適なアセットアロケーションを考えていただくための参考にしていただくことですが、唯一の正解というのはありません。

なぜなら僕たちは、どれだけのリスクに耐えられるかというのは個人的な性向に大きく依存しますし、それぞれ年齢によって置かれている立場も異なるからです。

そこでこの記事では、

- リスク許容度

- 年齢

この2つの変数を用いた切り口で、様々な先人たちの研究を引用しながら考えていきましょう。

リスク許容度に応じた考え方

人によって、どれくらいのリスクに耐えられるかというのは大きく幅があります。

リスク許容度というのは、個人がどれくらいのリスクであれば耐えられるかの度合いを示した概念です。

長期投資において、避けなければならないことのひとつが、暴落局面においてのパニック売りですよね。

いくら事前にいつか後退局面が訪れることを予測をしていたとしても、一気に含み損が膨らむのは気持ち的に辛いものです。

このような事態を予防するためにも、自分がどれだけリスクを選好するタイプなのかと事前に分析し、それに見合ったポートフォリオにするように心がけましょう。

保有期間を考慮にいれることの重要性

現代ポートフォリオ理論では、各アセットクラスの構成比率を変えることで、どれほど投資リスクを分散させることができるかを論じています。

シーゲル教授は独自の研究により、株式の長期リターンには平均回帰性があることを発見し、保有期間が長期になるほどリターンが安定することを主張しました。

彼の分析の独特な点は、現代ポートフォリオ理論に保有期間という時間軸を大きな要素として導入している点です。

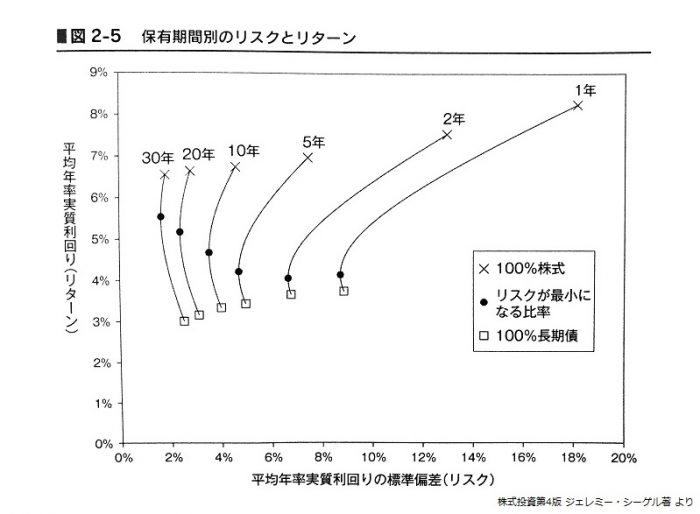

次の図は過去200年間の株式と債券の利回り実績をもとに、保有期間ごとにポートフォリオ中の株式と債券の比率を変化させた場合のリスクとリターンを示したものです。

この図を参照すると、保有期間が1年のときは株式のリスクは非常に高くなっていますが、保有期間が30年になると100%株式のときと100%債券のときにそれほど大きな差はなく、それであれば利回りを高めるために株式を高い割合にしたほうが良いことがわかります。

シーゲル教授によるリスク許容度×保有期間別の株式比率

シーゲル教授が著書で示している、リスク許容度と保有期間による、ポートフォリオに占める推奨株式比率を示したマトリクスがこちらです。

| リスク許容度 | 保有期間 | |||

|---|---|---|---|---|

| 1年 | 5年 | 10年 | 30年 | |

| 最小リスク | 9% | 22% | 39% | 71% |

| 保守派 | 25% | 39% | 60% | 90% |

| リスク容認派 | 50% | 62% | 88% | 116% |

| リスク選好派 | 75% | 79% | 110% | 140% |

ジェレミー・シーゲル著 株式投資第4版 より(小数点以下四捨五入)

こちらの表では、保有期間が長期であればあるほど、また個人の性向がリスク選好派であるほど株式比率をあげることが推奨されています。

例えば、自分はあまりリスクを取るタイプではなく保有期間は10年を予定している、という人なら、保守派の10年のセルを参照して、資産の60%程度を株式で持つことが推奨されることなります

一般的にリスクが高いと言われている株式投資ですが、30年の単位で最小リスクのポートフォリオを実現するには、なんと資産の71%を株式で持つのが正しいというのは驚きです。

ちなみに、100%を超えている箇所についてはレバレッジETFを使うことによって実現することができますね。

シーゲル教授は長期で保有することによって株式のリスクは下げることができると考えているため、一般的に主張される株式と債券の比率よりも、シーゲル教授の推奨する株式比率は高めになっています。

年齢による考え方

もうひとつ、アセットアロケーションを決めるときに大事な要素は自分の年齢です。

もう90歳にもなるような高齢者になぜ貯蓄をするのかを尋ねると、「将来のため」という回答が返ってくることがあるというような笑い話もありますが、お金を死後の世界に持っていくことはできません。

若い人は時間もあるし、万が一のときのやり直しもきくのでリスクを多く取る代わりに大きなリターンを目指すのが合理的ですが、歳を取るごとにリターンを減らす代わりにリスクも減らしていくような運用が理想的です。

また、若い方でもすでに目標額に届きそうな場合は、リスクが低めのポートフォリオに移行させていくことが推奨されます。

お金というのは、一定の額までは幸福度を大きく改善しますが、だんだんとその幅は小さくなっていくからです(限界効用逓減の法則)。

年齢別ポートフォリオの例

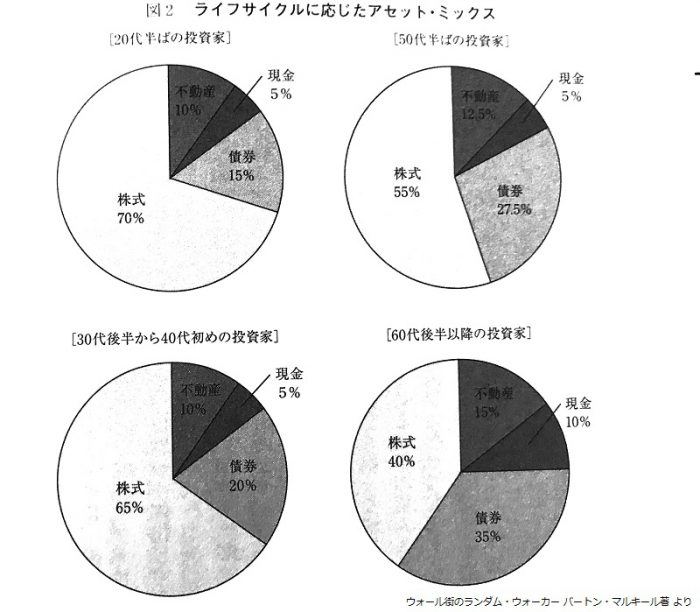

バートン・マルキールによるウォール街のランダム・ウォーカーでは、年齢別に推奨されるポートフォリオの例が掲載されています。

どの年齢においても、先ほどのシーゲル教授の推奨株式比率よりはだいぶ小さくなっていますが、少なくとも50代までの間は資産の半分以上を株式に割り当てていることは共通です。

株式というのは他のアセットクラスと比べてリターンが頭一つ抜けているので、若い人はとくにポートフォリオの大半は株式で運用すべきでしょう。

また、このグラフは資産のどれくらいの割合を現金、または無リスク資産で保有すべきかの参考にもなります。

いずれの年代においても資産のうちの現金比率は5-10%程度となっており、現金を大きな割合で保有するのはできるだけ避けたほうがよいとされています。

当サイトの推奨ポートフォリオはリスク資産しか含まれていません。

ご自身のリスク許容度に応じて現金の割合は調整してください。僕の場合は5%以下ですが、数カ月分の生活に必要なお金を持っておくというようなルールでも良いでしょう。

100 ー 自分の年齢 = 株式比率説

もっと簡易的に自分の年齢に適した株式比率を求めるやり方として、100から自分の年齢を引いてその割合(%)を株式比率にするのが良い、という説もあります。

例えば僕はいま33歳なので、この方法に従うと株式比率は67%ですね。

ただ長期投資を前提とした場合に、あなたが保守的な性向でない限りは、少し低すぎるというのが僕の実感としてあります。

そこで、100ではなく120から自分の年齢を引いた数字を株式比率にするという新しいバージョンがあるので、どちらかというと当サイトとしてはこちらを推奨します。

これなら僕の推奨株式比率は87%なので、僕が適正だと思う感覚にだいぶ近くなりますね。

今日の記事はすこし長くなりましたが、その理由はその分だけ僕が大事だと考えているテーマだからです。

答えが一つに定まらないからといって適当でいいというわけではなく、それぞれにあったアセットアロケーションを考えるという作業は重要です。

もちろん、リスク許容度や年齢のほかにも、結婚や子供の学費などのライフイベントによる出費を考慮しなければならない場合もあるでしょう。

あくまでも皆さんがご自身のポートフォリオに真剣に考える際の参考として、この記事を使っていただけたら嬉しく思います。

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫!

つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫! 老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説!

老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説! 米国ETFランキング まとめ記事

米国ETFランキング まとめ記事 シーゲル流、日本人向けポートフォリオ

シーゲル流、日本人向けポートフォリオ 2019年買うべき銘柄──ロコ20種2019年版

2019年買うべき銘柄──ロコ20種2019年版 絶対読んでおきたい株式投資本!難易度別おすすめ書籍集

絶対読んでおきたい株式投資本!難易度別おすすめ書籍集 運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編>

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編> ROKOHOUSE式 可変レバレッジド・ポートフォリオ

ROKOHOUSE式 可変レバレッジド・ポートフォリオ ドルコスト平均法という残念な宗教

ドルコスト平均法という残念な宗教 リスクと複利の関係についての解説<前編>

リスクと複利の関係についての解説<前編> リスクと複利の関係についての解説<後編>

リスクと複利の関係についての解説<後編> デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ

デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ 投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

お気軽にコメントをどうぞ。※管理人からのレスは期待しないでください。