Contents

バンガード VBRとは

CRSP US スモールキャップ・バリュー・インデックスのパフォーマンスへの連動を目指した、小型バリュー株に分散投資するのに最適なETFです。

低コストでインデックスへの追従を実現した、パッシブ投資向けのETFです。

保有上位銘柄

CDW、Teleflex、UGI、Atmos Energy、CommScope Holdingと小型バリュー株らしくあまり聞きなれない会社が多いですが、比率はどれも0.5%と小さくなっています。小型株を集めたETFなので、時価総額の小さい会社が多く、その分均等に分散投資されているといえます。構成株式銘柄数は828社です。

セクター別の構成比率としては金融がトップで30.3%、次点が資本財で20.7%、消費者サービスが10.5%と続きます。

経費率

経費率は0.07%と、安定の格安バンガードですね。

文句のつけようがありません。

類似ETFとの比較

VBRには類似ETFが多数あります。

よく比較されるのは同じバンガード社から出ている小型株を対象としたVB、小型グロース株を対象としたVBKでしょうか。

また、VIOVというVBRと同じ小型バリュー株に投資した商品もありますが、経費率が0.2%と少し割高で、バンガード社のpdfをみるとバリューにグロースが少しブレンドされているようなので、同じ小型バリューを選ぶのであればVBRということで今回の比較からは除いてあります。

こちらは過去10年のそれぞれのリターンです。

| ティッカー | 対象エリア | 10年配当込みリターン(年) |

|---|---|---|

| S&P500 | 米株大型株分散 | 7.67% |

| VBR | 小型バリュー株 | 8.14% |

| VB | 小型株 | 8.4% |

| VBK | 小型グロース株 | 8.36% |

どの銘柄もS&P500と比べてアウトパフォームしていることがわかります。

これだけみると、VBやVBKのほうがリターンが良いようにも見えますが、重要なのはもっと長期のデータです。

統計のリテラシーがある人であれば、10年単位でのリターンなどという数字がいかにあてにならないかはわかると思います。

短期のデータにはいくらでもバラツキがありますが、長期のデータには潜在的な数値が現れます。

僕はこの3種の中ではVBRを推しますので、次の章のシーゲル教授のデータを参照してください。

シーゲル教授の研究成果

この章の全ての表はシーゲル教授のStocks for the Long Run 5/Eを参照したものです。

小型株効果について

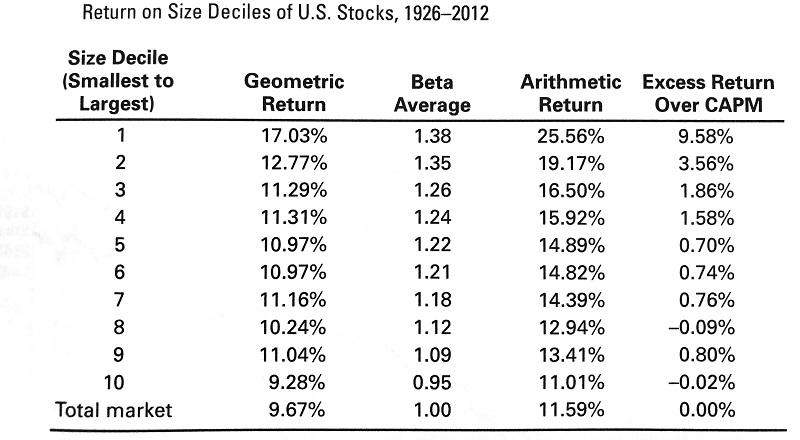

小型株には安定性の低い会社が多く、変動リスクが高い分だけリスクプレミアムとしてリターンが平均よりもあがる効果が確認されています。

株式を1から10の規模に分類し、小型株から大型株までのリターンとベータ値を調べたものです。

こうしてみると、綺麗に小型株であるほどベータが高い(バラツキが大きい)分だけリターンが高いことがわかります。

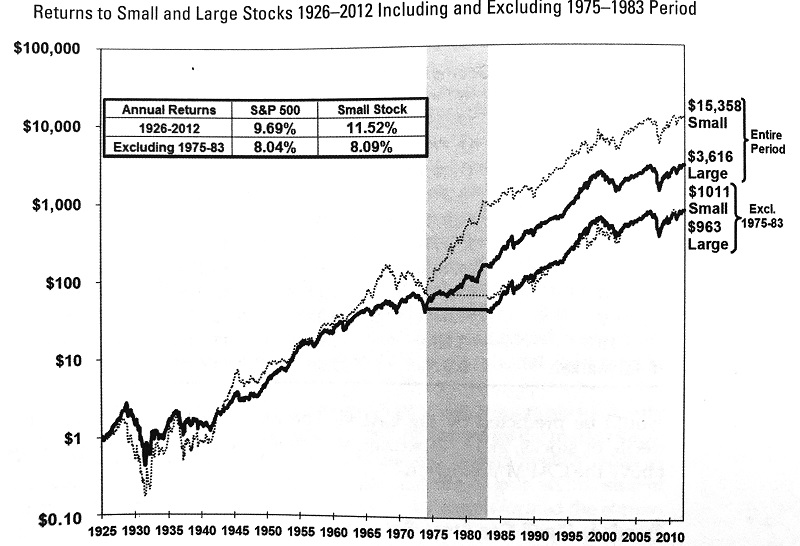

ただし、実は小型株には注意点があります。次のチャートをご覧ください。

実は小型株のリターンの優越性というのは、集中した時期に発生しています。

1975年から1983年の間になんと小型株はおよそ年35%も成長し、ここで一気に差がついたわけです。

この時期を除いたリターンの比較では、それほど市場平均と差がありません。

その理由の分析についてもシーゲル教授の著書に記述されてますので、もし興味がある方はご購入ください。

つまり、小型株は常に平均を超越したリターンを持っているかというとそうではなく、年単位、10年単位でも平均を下回る可能性は存在するということです。

とはいえ、一番いい時期を除外しても市場平均をほんのすこし上回るくらいのリターンですから、小型株が平均的に良いリターンを持っていると結論するのは妥当といえるでしょう。

バリュー株について

バリュー株というのは、一般的にPERやPBRといった指標を目安に判別される、実際の企業の価値(利益や純資産)よりも割安な株価がついていると思われる株のことです。

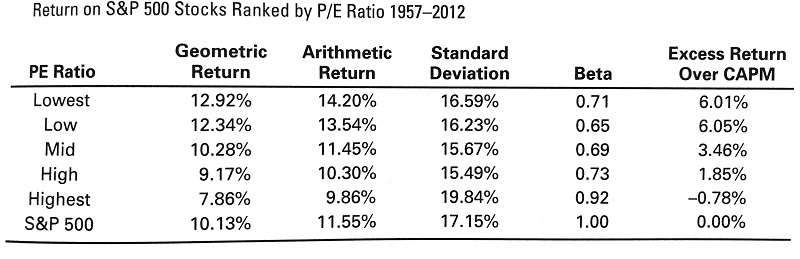

次の表をご覧ください(PERのことを英語ではP/E Ratioと表現します)。

PERが低い株ほどリターンが高くなっているのがわかりますが、面白いのはベータ値です。

小型株は標準偏差やベータ値が高いことにリスクプレミアムがついていると考えられましたが、バリュー投資の場合はベータ値が高いほどリターンが高いわけではありません。

これはつまり、ハイリスク・ローリターンな株が存在していると同時に、ローリスク・ハイリターンな株が存在していることを意味します。

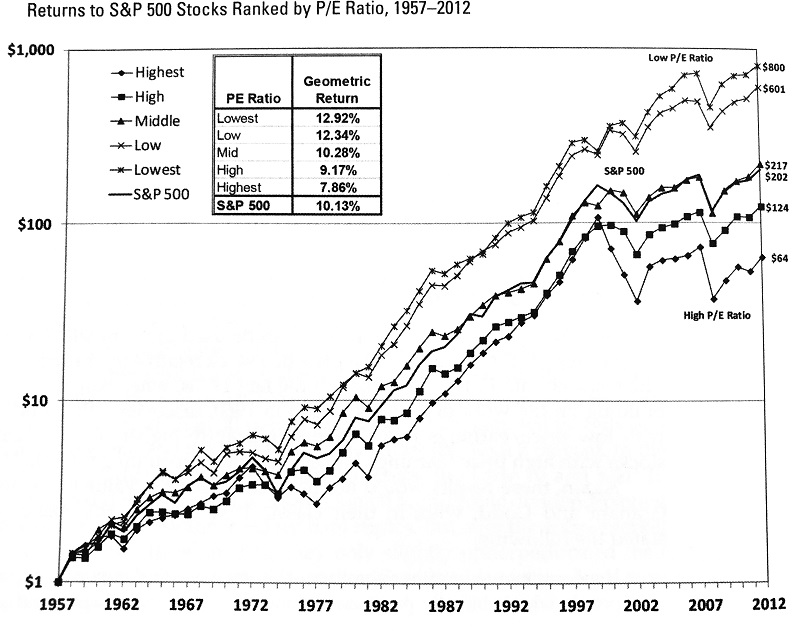

チャートでも確かめてみましょう。

このように、特にPERが高いグループに関しては下落時の幅も大きく、かつ見返りも小さいので注意しなければなりません。

PERはわかりやすく差の出る指標なので、割安株投資以外のときにも大事な数値です。

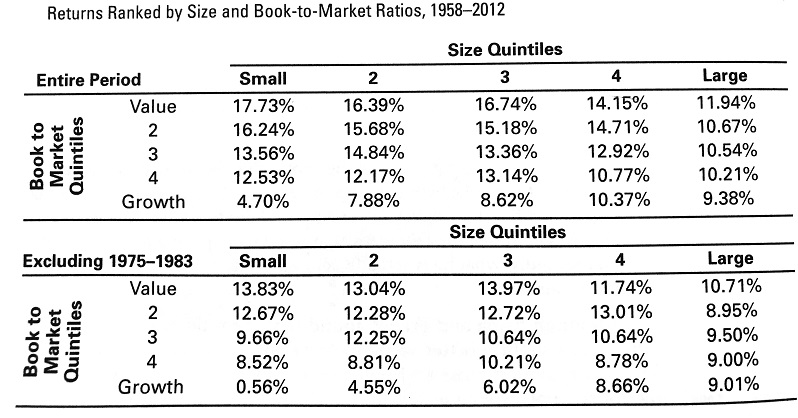

最後に、割安株と小型株の合わせ技ではどうなるかを示した表です(この表では割安さの指標としてPBRが用いられています)。

小型株は上述の通り、1975-1983にかけて目覚ましいリターンを記録したので、それを含めた上半分と除外した下半分の表に分かれています。

こうしてみると、仮に小型株の好況期を除外してみても超長期のデータにおいて小型バリュー株のリターンの良さがわかります。

VBRというのは、まさしくこのエリアを狙い撃ちするためのETFだということができます。

過去の実績

VBRの設定日は2004/1/26です。バンガードの資料では、設定来からのトータルリターン(年)は9.24%と好調です。

S&Pの推移とくらべてみましょう。

リーマンショック時に一度並びましたが、回復期の上昇幅が大きく、良いリターンにつながっているのがわかります。

リーマンショック時の最大下落幅(リーマンショック前日の2008/9/14から起算)はおよそ-53%でした。

さすがに下落幅も大きいですね。

当サイトのVBR評価

総合評価

| 期待リターン | ★★★★☆ |

|---|---|

| リスクの低さ | ★★☆☆☆ |

| 経費コスト | ★★★★★ |

| 将来予測 | ★★★☆☆ |

| おすすめ度 | ★★★★☆ |

評価理由

VBRというETFは、高めのリスクの代償に積極的にリターンを取りにいくためのETFです。

当サイトのポートフォリオにおいても、10%の比率でリターンの底上げを担う役割として組み入れています。

シーゲル流投資というのは、個別株よりもETFが向いています。

バフェット流のバリュー投資というのは個別株の見極めが要求されますが、シーゲル流ではあまり関係ありません。

何しろ、シーゲル教授のデータというのは全株式を対象とした長期かつ統計的なデータなのです。

全株式を割安さや規模で分類し、そこに高リターンな集団が発見されたのであればその通りに分散的なポートフォリオを組むのがもっとも再現率が高いはずです。

素人が勘で割安株や小型株の個別株ソムリエを気取る必要はありませんし、そういうのは一部のブロガーにでもやらせておけば十分でしょう。

また、小型株の高リターン性についてはアノマリー(非合理的な偏り)ではないので、将来も高い確率でこの傾向は持続すると思われます。

これは正当なリスクプレミアムとしての代償だからです。

広く分散された小型株を買うことで個別株のリスクを解消し、適切なリスクのみを取ることを容易く実現するVBRは優れた商品であるといえます。

適切な配分であなたのポートフォリオに少量、スパイスとして組み込むことでリスクを抑えつつ全体のリターンを底上げすることができるでしょう。

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫!

つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫! 老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説!

老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説! 米国ETFランキング まとめ記事

米国ETFランキング まとめ記事 シーゲル流、日本人向けポートフォリオ

シーゲル流、日本人向けポートフォリオ 2019年買うべき銘柄──ロコ20種2019年版

2019年買うべき銘柄──ロコ20種2019年版 絶対読んでおきたい株式投資本!難易度別おすすめ書籍集

絶対読んでおきたい株式投資本!難易度別おすすめ書籍集 運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編>

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編> ROKOHOUSE式 可変レバレッジド・ポートフォリオ

ROKOHOUSE式 可変レバレッジド・ポートフォリオ ドルコスト平均法という残念な宗教

ドルコスト平均法という残念な宗教 リスクと複利の関係についての解説<前編>

リスクと複利の関係についての解説<前編> リスクと複利の関係についての解説<後編>

リスクと複利の関係についての解説<後編> デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ

デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ 投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

お気軽にコメントをどうぞ。※管理人からのレスは期待しないでください。