Contents

バンガードBNDとは

ブルームバーグ・バークレイズ米国総合浮動調整インデックスへの連動を目指した、米国の投資適格債券市場全体へ幅広く分散したETFです。

低コストで債券市場への分散投資をすることができます。

他の株式クラスのETFと異なり、毎月配当が分配される点に注意してください。

発行体別構成比率

米国財務省/政府機関42.4%、政府モーゲージ担保証券21.4、工業17.4%、金融8.8%となっています。

モーゲージ担保証券というのは住宅ローンなどの不動産担保融資の債権を担保として発行される証券のことで、米国では大部分が政府系の機関によって発行されています。通常は米国債と並ぶ高い信用力がありますが、サブプライムショックの際に大打撃を被ったのは皆さんもご承知のとおりです。

格付別構成比率

米国政府63.8%、AAA5.4%、AA3.9%、A11.7%、BAA15.2%で、BAA未満は組み込まれていません。

高い信用力を持つ債券のみに投資されているのがわかりますね。

経費率

0.05%と文句なし。安さの殿堂バンガード様です。

BNDとAGGの比較

類似ETFとして、ブラックロック社からは、iシェアーズ・コア 米国総合債券市場ETF(AGG)がでています。

AGGの資産構成は米国債が37.6%、モーゲージ・パススルー証券が27.52%となってます。

| ティッカー | 経費率 | 組入銘柄数 | 平均出来高 |

|---|---|---|---|

| AGG | 0.06% | 6,504 | 2,423,528 |

| BND | 0.05% | 8,248 | 1,866,241 |

経費率、組込銘柄数、平均出来高、どれも似たりよったりで、どちらもまったく問題のない数字です。

| 年 | AGG | BND |

|---|---|---|

| 2012 | 3.76% | 3.89% |

| 2013 | -2.15% | -2.10% |

| 2014 | 6.00% | 5.82% |

| 2015 | 0.48% | 0.56% |

| 2016 | 2.42% | 2.53% |

| 5年年率 | 2.01% | 1.97% |

微妙にAGGが過去5年の年率リターンではリードしているものの、ほとんど誤差ですね。

これなら夕飯を吉野家か松屋かで迷うとかのほうがよっぽど思考リソースの使いどころとして有意義ですので好きな方を選びましょう。

僕はBNDですかね、バンガードファンなので。

過去の実績

BNDの設定日は2007年4月3日で、設定来のリターンは4.24%となっています。

リーマンショック前からのデータが見れるのは貴重でいいですね。

| 年 | VTI |

|---|---|

| 2008 | 7.66% |

| 2009 | 3.33% |

| 2010 | 6.20% |

| 2011 | 7.92% |

| 2012 | 3.89% |

| 2013 | -2.10% |

| 2014 | 5.82% |

| 2015 | 0.56% |

| 2016 | 2.53% |

| 10年年率 | 3.97% |

リーマンショックがあった2008年に7.66%のリターンを生んでいることが目を引きますね。

リーマンショック直後はBNDも数%下落はしましたが、その後急速に回復し、結局その年は大幅のプラスとなりました。

ポートフォリオの守備力をあげるのにはとても有効であることがわかりますね。

当サイトのBND評価

総合評価

| 期待リターン | ★☆☆☆☆ |

|---|---|

| リスクの低さ | ★★★★★ |

| 経費コスト | ★★★★★ |

| 将来予測 | ★★★☆☆ |

| おすすめ度 | ★★☆☆☆ |

評価理由

理由は後述しますが、当サイトのポートフォリオでは米国の債券ではなく日本債券を採用しています。

ただし、保有資産におけるドル比率を高くしたい投資家にとっては十分に選択肢として考えられる魅力的なETFです。

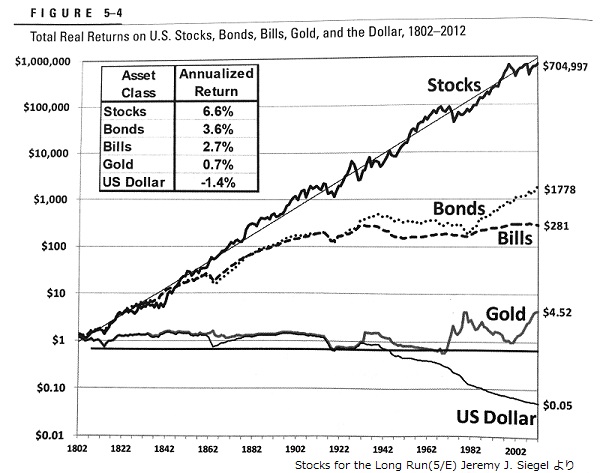

歴史的な債券のリターンについて

債券の特徴として、次のようなものがあげられます。

- 株式よりも低リターンであるが、リスクも低い

- 株式と相関係数が低く、リスクの分散先として有用である

- インフレに弱い

いつものグラフを見てみましょう。

債券の歴史的なリターンは概ね3%前後であり株式よりも低いこと、また表のUSドルの価値が下落をはじめてから、つまりインフレがはじまってからはあまりリターンを生んでないことがわかります。

僕が米債券よりも日本債券を現状で採用している理由の一つはこれで、短期的には日本はデフレ傾向、アメリカはインフレ傾向が続いているからです。

インフレしたとしても円に替えれば安い物価で買い物できるじゃん、と考える方もいるかもしれませんが、両国のインフレ差分については理論的には為替によって調整されます。

つまり、せっかくドルで数%の利益をだしても為替で相殺されてしまう可能性が高い、ということです。

また、資産をすべてドルにしておくのも普段は円建てで買い物をしており、価格にはある程度の硬直性があることを考えるとどうかな、というところもあり、ある程度は円建てで資産を持っておこうかなというのもその理由です。

ただし、僕は長期的には円がその価値を維持できるかについては悲観的であり、巨大な債務を抱えてた政府はどこかのタイミングで大幅なインフレ傾向へと舵を切らなければなるのではないかと考えています。

それに加えて、僕たちは月々の給与は円で受け取っているのですから資産はすべてドルでいいのではないかと考える人もいるのではと思うので、資産をある程度外貨で分散しているのであれば、このあたりは好みでいいのではないかと思います。

債券クラスの最大の魅力

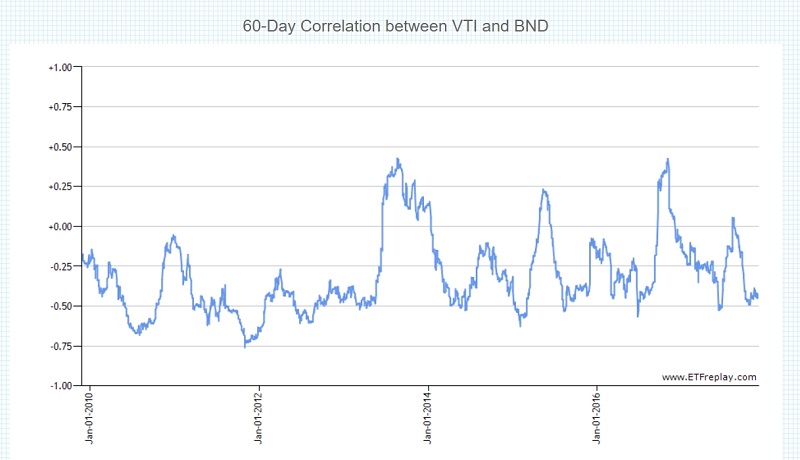

債券は株式よりもかなりリターンが劣るにも関わらず、ポートフォリオに取り入れるだけの魅力があるのは、株式クラスとの低い相関性です。

相関係数というと難しそうと考える方もいらっしゃるかもしれませんが、そんなに難しい概念ではありません。

相関係数が1に近づくほどBNDとVTIは同じ方向に動き、-1に近づくほど逆向きに動きます。

相関係数が0の状態というのは、BNDとVTIがお互い独立に動いている状態です。

このグラフをみると、アメリカ株式クラスの代表であるVTIと債券クラスの代表であるBNDは、ほとんどの時期において0以下の低い相関係数を維持していることがわかります(仮に相関係数が0でも十分なリスク分散になり得ます)。

つまり、株式のみのポートフォリオには一定割合の債券クラスのアセットを加えることで、リスクをかなり減らせるということです。

ただし株式は長期で保有した場合、その平均回帰性により短期で持ったときよりも年率のリスクは低下し、より高い株式比率のポートフォリオが正当化されることになります。

僕が推奨する債券の割合は短期~中期投資家で2~4割程度、長期投資家であれば0~2割程度というところでしょうか。

リスクの低いポートフォリオをお好みの方にとっては、とても良い選択のETFであると思いますのでぜひご検討ください。

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫!

つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫! 老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説!

老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説! 米国ETFランキング まとめ記事

米国ETFランキング まとめ記事 シーゲル流、日本人向けポートフォリオ

シーゲル流、日本人向けポートフォリオ 2019年買うべき銘柄──ロコ20種2019年版

2019年買うべき銘柄──ロコ20種2019年版 絶対読んでおきたい株式投資本!難易度別おすすめ書籍集

絶対読んでおきたい株式投資本!難易度別おすすめ書籍集 運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編>

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編> ROKOHOUSE式 可変レバレッジド・ポートフォリオ

ROKOHOUSE式 可変レバレッジド・ポートフォリオ ドルコスト平均法という残念な宗教

ドルコスト平均法という残念な宗教 リスクと複利の関係についての解説<前編>

リスクと複利の関係についての解説<前編> リスクと複利の関係についての解説<後編>

リスクと複利の関係についての解説<後編> デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ

デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ 投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

このETFを知っていたら銀行の外貨預金なんてバカらしくなりますね!