Contents

バンガード VWOとは

FTSEエマージング・マーケッツ・オールキャップ(含む中国A株)・インデックスへの連動を目指した、新興国株に分散投資するのに最適なETFです。

低コストでインデックスへの追従を実現した、パッシブ投資向けのETFです。

国別構成比率

中国(29.0%)、台湾(16.1%)、インド(11.9%)、ブラジル(7.6%)、南アフリカ(7.6%)と続きます。中国、台湾、インドだけでおよそ56%ほど。ブラジルと南アフリカの他の上位は、メキシコ、タイ、ロシアなどです。韓国はVWOではなく、VEA(先進国株)の仲間入りをしているため入っていません。

保有上位銘柄

Tencent Holdings(4.1%)、Taiwan Semiconductor Manufacturing(3.6%)、Naspers(1.8%)、China Construction Bank(1.5%)、Hon Hai Precision Industry(1.2%)と続きます。中国の巨大IT企業のテンセント、台湾の世界最大の半導体製造ファウンダリであるTSMC、アフリカの最大企業であり、多国籍でITビジネスを手がけるナスパーズ。新興国の上位を占める企業も、上位はやはりIT企業なんですねえ。

経費率

経費率は0.14%です。経費率が高くなりがちな新興国投資において、この経費率はさすがバンガードです。

類似ETF、EEMとVWOの比較

VWOにはブラックロック社から出ているEEMという類似ETFがあります。

さっそく重要と思われるデータを比較しています。

基本データ

| ティッカー | 経費率 | 組入銘柄数 | 平均出来高 |

|---|---|---|---|

| VWO | 0.14% | 4619 | 9,201,090 |

| EEM | 0.72% | 850 | 47,720,053 |

期間毎の年間リターン(配当込み)

| ティッカー | 3年 | 5年 | 10年 |

|---|---|---|---|

| VWO | 5.75% | 4.03% | 0.55% |

| EEM | 6.66% | 3.97% | 0.66% |

僕は圧倒的にVWOを推しています。

最大の理由は経費率で、0.72%は許容範囲外です。

EEMに限らず、新興国に投資するETFの経費は高めであるのが常なんですが、バンガードはここでも格安の経費率を提供してくれているんですね。

バンガードがよく掲げている理念は実は当サイトとほとんど同じで、「長期・分散・低コスト」なんです。

このことはバンガードのETFが、他のETFと比べて分散度が強く、低コストである点に強く反映されています。

1つ、国別の構成比率に大きな違いがあるのが、EEMは韓国が入っているがバンガードでは先進国扱いとなっており、韓国が入っていないという点です。

EEMの韓国比率は15%ほどですので、これはけっこう大きな違いなので覚えておきましょう。

VWOの場合は、VEAを合わせて買うことで日本、韓国を含む欧州先進国への分散投資が実現できるのでおすすめです。

流動性についてはEEMのほうが高い数値となっていますが、VWOの流動性も非情に高い数値なので問題はありません。

過去の実績

VWOの設定日は2005/3/4です。バンガードの資料では、設定来からのトータルリターン(年)は6.51%となっています。

ここでは2007年から1年毎のリターンを見ていきましょう。

| 年 | 騰落率 |

|---|---|

| 2007年 | 37.26% |

| 2008年 | -52.49% |

| 2009年 | 76.28% |

| 2010年 | 19.46% |

| 2011年 | -18.75% |

| 2012年 | 19.20% |

| 2013年 | -4.92% |

| 2014年 | -0.07% |

| 2015年 | -15.81% |

| 2016年 | 12.21% |

10年間の年間リターンは0.55%と低くなっていますが、直近の1年では24.19%と大きく伸びています。

こうしてみると、年ごとのバラツキが大きく、新興国投資がいかにハイリスクかがわかりますね。

2008年の世界同時株安はアメリカが震源地でしたが、新興国もアメリカのそれ以上にダメージを受けました。

また2015年はチャイナショックで再び大きな下落を経験しています。

当サイトのVWO評価

総合評価

| 期待リターン | ★★★★☆ |

|---|---|

| リスクの低さ | ★☆☆☆☆ |

| 経費コスト | ★★★★☆ |

| 将来予測 | ★★★★★ |

| おすすめ度 | ★★★★☆ |

評価理由

VWOは、必ずポートフォリオの一部に組み込みたいETFです。

当サイトのポートフォリオでは代わりにVTを採用していますが、この枠をVEA、VWO、VTIなどで割合の調整を行うのもおすすめです。

僕も個人的なポートフォリオではVWOを20%ほど保有しています。

シーゲル教授は、「成長の罠」という言葉で、新興国市場はしばしばバリュエーションがあがりすぎて成長しているのにもかかわらず低いリターンしか得られないことを指摘していた一方で、新興国への投資は欠かせないものである点を強調しています。

現在の全世界の株式市場の時価総額をそれぞれの国のシェアに直すと、アメリカが5割ほど、ヨーロッパ諸国が3割ほど、日本など他の先進国が1割ほどを占め、途上国のシェアというのは実は10%以下です。

ところが、株式市場ではなく、人口のシェアを見てみると先進国全体の人口は15%ほどであり、途上国のシェアは85%とまるで逆転します。

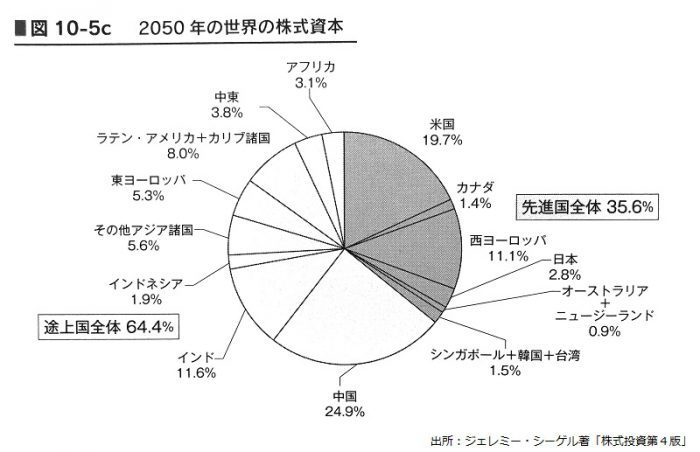

この先、情報通信革命と市場主義によって解き放たれたパワーが新興国の経済を押し上げていくのは間違いありませんが、2050年の株式のシェアを「保守的に」計算すると、次のような円グラフになると予想されています。

米国は中国に時価総額1位の座をあけわたし、日本の時価総額はインドの1/3以下になります。

途上国のシェアは10%以下の現在から、世界経済の64%を占めるようになると予想されているのです。

こうしたことからも、新興国投資は、長期投資を前提としたポートフォリオを考える上では絶対にはずすことができません。

シーゲル教授は次のように述べています。

投資対象を米国株だけに絞るのは、危険な選択である。Aという文字から始まる銘柄だけに投資することを推奨する投資アドバイザーはいない。米国株だけに投資対象を絞るのは、まさに、そのような賭けと同じである。なぜなら、米国株の世界シェアは、今世紀の半ばまでに18%に低下してしまうからである。一方、中国株とインド株を合わせたシェアは世界の株式市場の1/3、つまり米国の倍にまで拡大するだろう。世界中に十分に分散したポートフォリオを持つ投資家だけが、リスクを低減しながら最高の利回りを収穫できるのである。

成長する新興国の条件とは?

グローバル化によって、先進国と後進国の貧富格差が縮まっていくのかというのは、経済学においても大きなテーマです。

1950年の日本はまだ貧しい国で、後進国だったわけですが今や経済大国となりました。

では、他の貧しかった国も例外なく発展してきたのでしょうか?

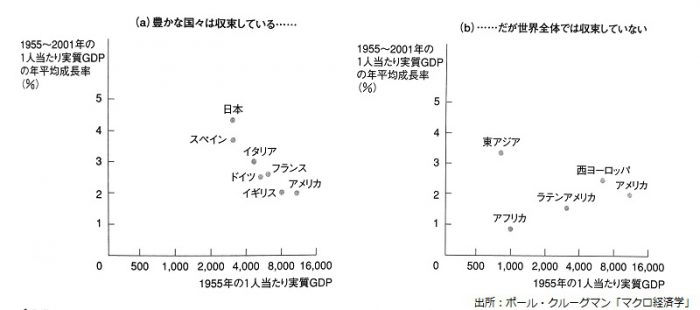

ノーベル経済賞学者、ポール・クルーグマンが書いたマクロ経済の本で次のような表が紹介されています。

経済は収束しているのか?

このように、現在発展を遂げた国々のデータだけでみると、すでに豊かだった国よりも大きな経済成長率があったことがわかりますが、アフリカやラテンアメリカの国々はアメリカの成長率を下回っており、あまり発展しません。

では、成長した国とそうでない国の違いはなんだったのでしょう?

先進国と後進国はやがて経済的に収束し、平均に近づいていくというような考え方を収束仮説と読んでいますが、後進国が発展をするには条件があります。

それは、法や教育などのインフラ整備が十分であることです。

ラテンアメリカやアフリカなどの国は、1900年台後半にはこれらの整備がまだ不十分だったため、発展に至りませんでした。

逆にいえば、これらがしっかりしている国は、いまは遅れを取っていても将来有望といえます。

VWOでは構成比率として、すでに成長の基盤が整っている国を多く含んでいるのが魅力的です。

また、ETFによっては、新興国という枠ではなくて、中国やインドなどの個別の国に投資することもできますが、リスクが高すぎておすすめできません。

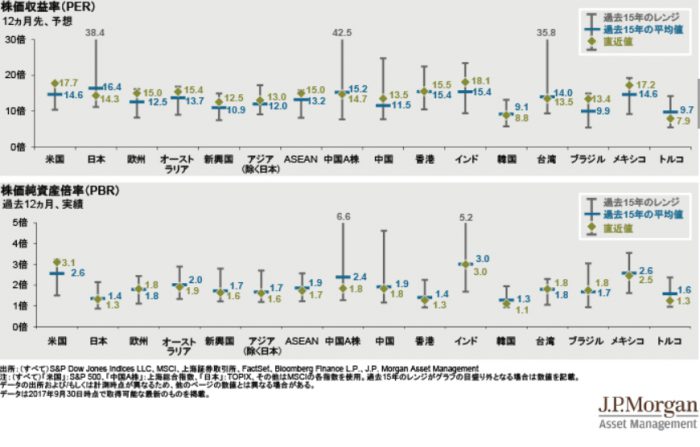

例えば先日の記事で取り上げたJPモルガンの資料によれば、今熱いと言われているインド株などはかなりバリュエーションも高くなってしまっています。

成長の罠を避けて、リスクを下げつつ良いリターンを得るためには、バンガードのような分散度の高いETFによる分散投資がもっとも確実です。

僕としては、長期投資を前提とした上で、このVWOをポートフォリオに入れないのは考えられないと思っています。

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫!

つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫! 老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説!

老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説! 米国ETFランキング まとめ記事

米国ETFランキング まとめ記事 シーゲル流、日本人向けポートフォリオ

シーゲル流、日本人向けポートフォリオ 2019年買うべき銘柄──ロコ20種2019年版

2019年買うべき銘柄──ロコ20種2019年版 絶対読んでおきたい株式投資本!難易度別おすすめ書籍集

絶対読んでおきたい株式投資本!難易度別おすすめ書籍集 運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編>

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編> ROKOHOUSE式 可変レバレッジド・ポートフォリオ

ROKOHOUSE式 可変レバレッジド・ポートフォリオ ドルコスト平均法という残念な宗教

ドルコスト平均法という残念な宗教 リスクと複利の関係についての解説<前編>

リスクと複利の関係についての解説<前編> リスクと複利の関係についての解説<後編>

リスクと複利の関係についての解説<後編> デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ

デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ 投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

お気軽にコメントをどうぞ。※管理人からのレスは期待しないでください。