昨日、Twitterを眺めていると嬉しいニュースを見つけました。

現行NISAのロールオーバー時の上限が撤廃されたようです!!

NISAのロールオーバーって何?

現行NISAの仕組みは、有効期限5年間の非課税枠が毎年120万円までもらえるというものです。

これは5年までの間は、毎年新しい120万円の枠がもらえるので、120万円、240万円・・・・と合計600万円まで増えていきます。

そして6年目になるとまた新しい枠が120万円もらえますが、1年目の枠の期限が終わってしまいますね。

この時に1年目の枠で投資した株が150万円まで成長していた場合、これを新しい枠に移せるのは120万円分の価値までと決まっていました。

今回の改訂ではこれが撤廃されて、150万円をそのまま新しい枠にいれて運用を続けることができるようになった、ということですね。

積立NISAと現行NISAはどっちが有利?

簡単に結論だけ言ってしまうと、5年以内に600万円まで投資額が用意できる方にとっては、現行NISAのほうが有利になりました。

20年後には積立NISAの合計額が800万になるんだからそっちのほうが得じゃないか?

という方もいるかもしれませんが、それは株が毎年成長するという事実を忘れています。

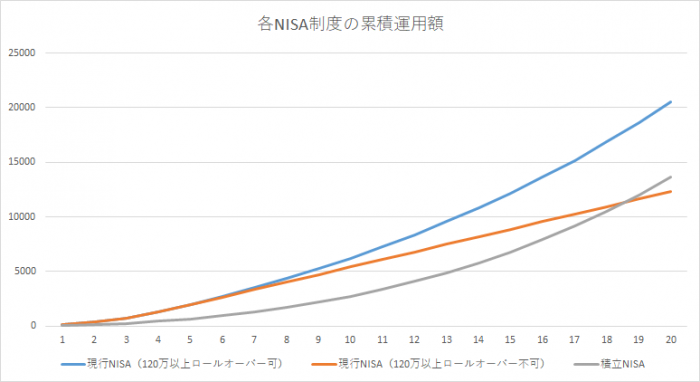

前の記事に細かい前提などの記述がありますが、ここでは結論のグラフだけ引っ張ってきます。

今回のロールオーバーの上限撤廃により、現行NISAの累積運用額は青い線になることが決定し、積立NISAを大きく引き離すことになりました。やったね!

この計算の細かい前提などが知りたい方はこちらの記事をどうぞ。

そもそも積立NISAは、中級以上の投資家にとってはETFなどの良い選択肢がえらべずに微妙な制度となっていました。

毎年40万円までの少額投資を考えている方や、どの投資信託を選べばいいかわからないというような初心者の方は積立NISA、それ以外の方は現行NISAと良い住み分けができるようになったのではないでしょうか。

高配当株、ETFに注意!

この改訂でひとつ注意しておきたいのは、NISA銘柄として低配当の株やETFを選ぶことの重要性があがったということです。

NISA口座においては、配当として吐き出されたお金をNISA口座に再投資することができないので、高配当の株やETFは少し不利になります。

投資期間が増えたことにより、配当分が複利で増える分が大きくなったので、低配当で高成長の銘柄を選ぶ重要性はより高くなったと思います。

そこまで神経質になることはないかもしれませんが、例えばVYMなどの高配当銘柄をわざわざNISA口座にいれるなどは控えたほうが良いでしょう。

積立NISAに一本化されるのではという憶測に少しテンションが落ちていましたが、ロールオーバーをわざわざ撤廃したということはしばらく現行NISAも継続されるということでしょうから、そこも喜ばしいことですね。

積立NISAと一緒に現行NISAが恒久化されることをお祈りしておきます。

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫!

つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫! 老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説!

老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説! 米国ETFランキング まとめ記事

米国ETFランキング まとめ記事 シーゲル流、日本人向けポートフォリオ

シーゲル流、日本人向けポートフォリオ 2019年買うべき銘柄──ロコ20種2019年版

2019年買うべき銘柄──ロコ20種2019年版 絶対読んでおきたい株式投資本!難易度別おすすめ書籍集

絶対読んでおきたい株式投資本!難易度別おすすめ書籍集 運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編>

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編> ROKOHOUSE式 可変レバレッジド・ポートフォリオ

ROKOHOUSE式 可変レバレッジド・ポートフォリオ ドルコスト平均法という残念な宗教

ドルコスト平均法という残念な宗教 リスクと複利の関係についての解説<前編>

リスクと複利の関係についての解説<前編> リスクと複利の関係についての解説<後編>

リスクと複利の関係についての解説<後編> デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ

デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ 投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

お気軽にコメントをどうぞ。※管理人からのレスは期待しないでください。