先日書いた記事で、積立NISAよりも現行NISAを推奨するという内容の記事を書きましたが、訂正させていただきます。

計算自体が間違っていたわけではないのですが、前提に不適切な部分がいくつかあったのでその点をお詫びさせていただきます。

まず一番大きな点として、今から20年後の累積運用額を比較していましたが、積立NISAが現行NISAよりも有利になるのは20年目以降ですので、20年後の累積運用額で両者を比較するのはあまりよくない比較であったということ。

次に、お問い合わせもいただきましたが、現行NISAが10年目以降もロールオーバーをできる前提での計算としていたことがわかりづらくなっていたこと。

この2点が問題であったと考えています。

現行NISAと積立NISAの比較

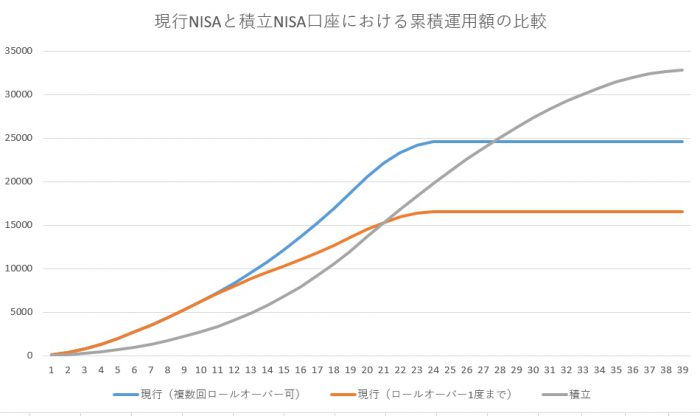

前回のグラフを39年まで延長してみる

青線がロールオーバーが複数回可能である現行NISAが20年間存続した場合、

オレンジ線がロールオーバーが1度だけ可能である現行NISAが20年間存続した場合、

灰色が積立NISAの、それぞれの累積運用額を比較したグラフになります。

このうち、20年までの青線と灰色の比較が前回の記事におけるグラフでした。

20年時点ではどちらの場合も現行NISAが優勢ですが、21年目以降に積立NISAのほうが口座の残存期間が長いことを考慮すると長期では積立NISAが逆転します。

もっとシンプルな考え方

現行NISA、積立NISAのそれぞれの枠を、1年単位で考えていくのがおすすめです。

現行NISAと積立NISAは毎年好きな方を選択できるわけですから、その年の枠が未来にわたって累計でどれだけの額を運用できるのかを考えれば、自ずと正解がみえてきます。

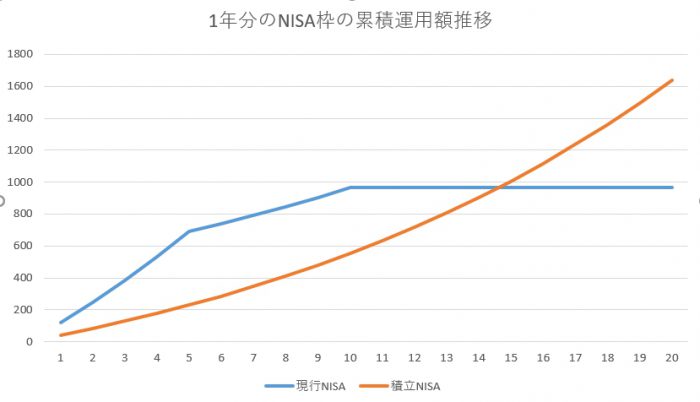

積立NISA1年分の40万円の枠を年利7%で運用した場合の20年間の累積年間運用額はおよそ1690万ですが、現行NISAの累積年間運用額はロールオーバーを考慮したとしても、968万円程度です。

1年毎にどちらが得であるかを考えるとすると、現行NISA(ロールオーバー1度可)と積立NISAの累積運用額は次のようになります。

(6年目-10年目にもらえる枠は120万円を超えたロールオーバーの上乗せ分だけを1年目枠の累積としてカウントしています。)

このグラフからわかるのは、ある年の現行NISAと積立NISAを選ぶタイミングから、運用期間を15年以上を予定している方にとっては積立NISAを選んでおけばオーケー(その年の現行NISAが6年目以降ロールオーバーできない場合は12年)、ということです。

例:2018年から2040年まで運用したい場合は、2025年(残りの予定運用期間が15年を切るタイミング)までは積立NISAを選び、2026~2040年までは現行NISAを選べばよい(制度が存続していれば、だが)。

2018年分の話をすれば、現行NISAが現在の予定通り2023年で終了する場合もそうでない場合も、2018年分は積立NISAを選んだほうがほとんどの人(2033年以降まで運用する人)にとってはオトクです。

運用期間が20年前後なら大した差ではありませんが、20年を超えて運用をしていると大きく差がついてくるので、運用の選択の幅が限定されたとしても僕の場合は積立NISAのほうが良さそうという結論になりました。

もちろん、途中ですでに開設済みの口座も含めて廃止になるような制度変更などがあれば、現行NISAが有利になることもなくはないですけど、可能性としては低いですよね。

結論

少なくとも、これから15年以上の運用期間を予定している方の場合、積立NISAを推奨したいと思います。

僕もさっそく切り替えましたが、SBI証券でも楽天VTと楽天VTIが選べるようなので、こちらでまったりとインデックス投資しますかね。

当サイトをみて現行NISAを選択された方がもしいらっしゃいましたら、混乱させてしまったことを改めてお詫びさせていただきます。

もしご不明な点がありましたら、問い合わせフォームまたはTwitterなどでお気軽にご質問ください。

さっそく、SBI証券にて口座の切り替え依頼をしてみましたが、これ郵送物とか必要になるのですね、めんどくさ。。。

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫!

つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫! 老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説!

老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説! 米国ETFランキング まとめ記事

米国ETFランキング まとめ記事 シーゲル流、日本人向けポートフォリオ

シーゲル流、日本人向けポートフォリオ 2019年買うべき銘柄──ロコ20種2019年版

2019年買うべき銘柄──ロコ20種2019年版 絶対読んでおきたい株式投資本!難易度別おすすめ書籍集

絶対読んでおきたい株式投資本!難易度別おすすめ書籍集 運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編>

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編> ROKOHOUSE式 可変レバレッジド・ポートフォリオ

ROKOHOUSE式 可変レバレッジド・ポートフォリオ ドルコスト平均法という残念な宗教

ドルコスト平均法という残念な宗教 リスクと複利の関係についての解説<前編>

リスクと複利の関係についての解説<前編> リスクと複利の関係についての解説<後編>

リスクと複利の関係についての解説<後編> デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ

デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ 投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

いつもブログ更新楽しみにしています、

最近ブログを発見いたしまして、過去記事を全て見返しております。

NISAの比較をされている本記事で気になったことがあり、コメントいたしました。

hiroakitさんは現行VS積み立てで比較されていますが、現行+積み立てVS積み立てで比較した場合、

現行+積み立ての方が有利になるのではないでしょうか?

計算するとややこしかったのですが、

仮に2019年から現行NISAをスタートすると2023年までで600万円まで投資でき、

2019年に投資したものは2023年まで、2023年に投資したものは2027年まで非課税で運用できます。

さらに、2024年につみたてNISAを開始しても、NISAに保有中の商品に関しては非課税期間中は保有できます。

これを利用して、2023年までは現行NISA,2024年からは非課税期間を利用しつつ、

つみたてNISAで積み立て開始、年利5%、とすると33年ぐらいまでは現行+積み立ての方が上回るとみています。

以上、個人的な好みの問題もあると思いますが、

NISAの方が取扱い商品が豊富なことともあり、税制的にも現行+積み立てが有利なのであればこちらを推しますが、

もし可能であればhiroakitさんの見解をお聞かせください。

また余談ですが、最近気づいた積み立てNISAの最効率投資方法ですが、

1月にボーナス設定し、39万超購入し、残りの月に100円購入する設定にすれば1月にほぼ上限額に達するので、

世界経済が発展し続けるとするならば、この方法が最効率だと思います。

長文失礼しました。

ご無理のない範囲で構いませんので、これからも更新楽しみにしています。

NBTさん

コメントありがとうございます。

今年40万円の枠をもらうか、120万円の枠をもらうかについてはそのそれぞれの枠が未来に運用できる額の合計(複利を考えた上での)を考えればよいという考えでやっていたはずなので、どちらも使った場合でも結論は変わらないはずだと思います。ちょっと昔の記事すぎて売る覚えで恐縮ですが。笑

その上で、僕が出した結論は15年以上の運用を考えると積み立てNISAが逆転するから長期で考えるなら積み立てNISAにしておくべしということだったと思うので、NBTさんのおっしゃっている「33年ぐらいまでは現行+積み立ての方が上回るとみています。」という結論とは矛盾しないんじゃないかなと思います。

まあぶっちゃけ、大した差ではないので好みでもいいと思いますけども。

僕はSPXLを使っているため現行NISAを利用していますね。

投資のタイミングとしては、もちろん年始にできるだけ一括でぶちこむのが最適ですね。