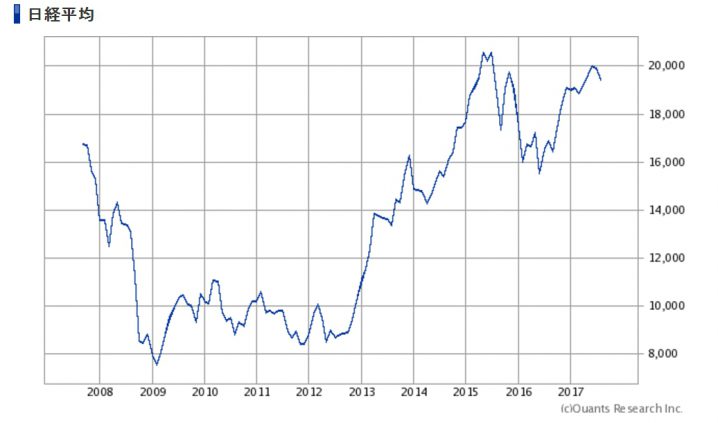

8/25日、日経平均は19,452で終値をつけ、取引を終えました。

ここの読者はアメリカ株に投資している人が多いので、日本株をウォッチしてる人は案外少ないのかもしれません。

当サイトの推奨ポートフォリオでは、およそ10%~20%の割合で日本円資産である日本株を保有することを推奨しています。

日本株を一定の割合で保有することは、僕たち米株メインの投資家にとっても国際分散投資の観点からも重要です。

例えば著名投資家の山崎元さんの推奨ポートフォリオでは、6割を日本株が占めています。

Contents

国際分散投資の重要性について

国際分散投資というと、

「アメリカ株のほうが歴史的にリターンが高そうだからアメリカ株のみでいい」という意見がよくありますが、

国際分散投資が大事な理由はただ一点、ポートフォリオ全体のリスクの低下です。

そして、リスクの低いポートフォリオであればあるほど、そこにより多くの資金(場合によってはレバレッジをかけて)を投下することができ、結果的に同じリスクにおいてのリターンを押し上げます。

意外に思う投資家がいるかもしれないが、外国株にまで投資対象を広げる理由は、外国株の利回りがよいからというわけではない。国際的に投資すべき理由はポートフォリオの分散化によってリスクを軽減できることである。期待を1つの銘柄や1つのセクターに集中させるのは、よい投資方針ではない。(一部中略)

ジェレミー・シーゲル 『株式投資第四版より』

そして、下図のように、実際は10年単位においても国単位の利回りにはかなりバラツキがあります。

過去の各国利回り

| 1970-1979 | 1980-1989 | 1990-1999 | 2000-2006 | |

| 米国 | 4.61% | 17.13% | 19.01% | 2.45% |

| 欧州 | 8.57% | 18.49% | 14.50% | 7.34% |

| 日本 | 17.37% | 28.66% | -0.69% | 4.28% |

1980年台を除いて、好況下にあった国というのは時期によって違っていたことがわかります。

どの時期に投資をしていた人も、適切な国際分散ポートフォリオを持っていた人は安定した成績を残すことができました。

1970年から2006年にかけての米国からみた各国のリスクと相関係数

| トータルリスク

(為替含む) |

相関係数

(対米国) |

|

| 米国 | 17.1% | 100% |

| 欧州 | 20.95% | 70.57% |

| 日本 | 34.69% | 29.90% |

実はこのように、過去においては日本と米国は相関係数が低く、リスクの分散先として適していたというデータがあります。

現在は世界のグローバル化により、各国の経済の結びつきが強くなった結果、相関係数は相対的に1に近づいていると思われます。ですが、依然として国単位のリスクというのは存在しているため、ある程度の分散投資が必要であると僕は考えています。

日経平均のPERについて

日経平均は2015年に一度20,000の大台を突き抜けた後、しばらく低迷して再び20,000に到達しました。

しかし、2015年と大きく違うのは、PERの数値です。

2015年に20,000円を超えた頃はPERが18を超え、割高の状態が続いておりその後急落しましたが、今回は足元の数字の堅調さがあり、PERは13.73となっています。

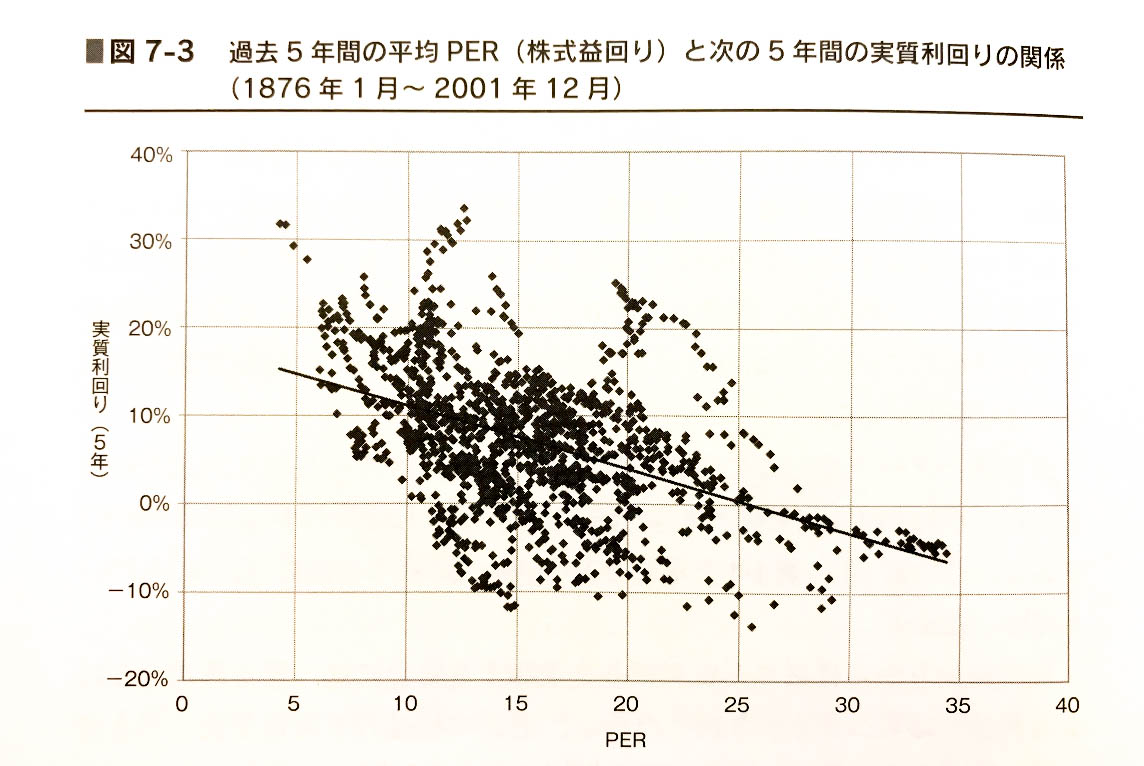

一般に、PERを目安とするバリュー株投資は、真に割安の株と、ガラクタにつき低PERになっているだけの株の選別が要求されるため難しいとされていますが、日経平均のようなインデックスの今後を予測するのには非常に有用です。

上記のグラフから、個別には低PERでも奮わない株や高PERでも成長を続ける株もありますが、平均を取るとPERの低い株ほど良い利回りになっていることがわかります。

グローバル投資の重要性を認識せよ

先日のシーゲル教授の最新インタビューでも言っていた通り、米国に割高さを感じる人が多い中で、グローバルな市場(僕らにとっては自国ですが)に目を向けることもこれからの投資には必要不可欠となってくるでしょう。

日本は少子高齢化、政府の財政問題など多くの不安を抱えており、これからの経済発展にあまり期待が持てないのは僕も同意見ですが、シーゲル教授の金言、

『成長している株が儲かるのではなく、期待収益と実収益の差が大きい株が儲かる』

これを常に頭にいれておく必要があります。

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫!

つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫! 老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説!

老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説! 米国ETFランキング まとめ記事

米国ETFランキング まとめ記事 シーゲル流、日本人向けポートフォリオ

シーゲル流、日本人向けポートフォリオ 2019年買うべき銘柄──ロコ20種2019年版

2019年買うべき銘柄──ロコ20種2019年版 絶対読んでおきたい株式投資本!難易度別おすすめ書籍集

絶対読んでおきたい株式投資本!難易度別おすすめ書籍集 運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編>

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編> ROKOHOUSE式 可変レバレッジド・ポートフォリオ

ROKOHOUSE式 可変レバレッジド・ポートフォリオ ドルコスト平均法という残念な宗教

ドルコスト平均法という残念な宗教 リスクと複利の関係についての解説<前編>

リスクと複利の関係についての解説<前編> リスクと複利の関係についての解説<後編>

リスクと複利の関係についての解説<後編> デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ

デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ 投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

お気軽にコメントをどうぞ。※管理人からのレスは期待しないでください。