本日から、いくつかモメンタムについての記事を書いていきたいと思います。

今後、具体的にどのようなルール、ポートフォリオが推奨されるのかなどの戦略的な記事も書きたいと思いますがまずはモメンタムとは何か、どのような手法なのかといった概論、全体的な話からはじめることにしましょう。

参考図書はウォール街のモメンタムウォーカーで、何も書いてないものと個別株編と書かれたものの2種類があります。

僕は両方読みましたが、きちんと定量的なデータを元にして幅広い投資法について語られておりとても良い内容だったと思います。

ここ最近読んだ投資本の中ではダントツでオススメですが、金融業界の専門用語などがたくさん出てくるので初心者向けではないかもしれません。

Contents

モメンタムとは何か?

もともとモメンタムという言葉には、勢い、運動量というような意味があります。

金融業界でモメンタムというときも、同じように勢いのある株に投資することをモメンタム投資と言ったりしますが、ではここでいう「勢いのある」とはどのように定義されるのでしょうか?

モメンタムという言葉が有名になる前は、レラティブストレングスという言葉が同じような意味で使われていたようですがこちらは訳すと「相対的強み」で、どちらもそれまでの株価の動きがどれだけ強いかを参照します。

あとでまた紹介しようと思いますが、自身の株価の上昇幅がプラスであるかマイナスであるかを参照するのを絶対モメンタム、他の株価と比べた時にどうであるかを相対モメンタムと呼んだりもします。

ここで注意すべき点は、モメンタム投資においてはPERやEPS、PBRなどの財務情報は一切参照しないということです。

モメンタム投資はグロース投資とよく混同されます(グロースという定義が曖昧に使われることが多いため)が、バリューの反対語としてのグロースとは明確に区別をされ、ファンダメンタル(財務情報など)を使うような投資法とは異なります。

実際に「個別株編」の本の中でも、「モメンタム投資は成長株投資ではない」と章を割いて説明されており、バリュー株の高リターン性と矛盾しないことの根拠とされています。

モメンタム投資というのは価格の動きのみに着目するような、つまりテクニカル投資に分類されるような投資法であるということになりますね。

モメンタムの統計的堅牢性について

基本的に僕は、アクティブな取引で利益をあげようとしている人の手法は99%以上が誤りくらいに考えているので、ファンダメンタル/テクニカル投資などという言葉をきくと、まずは懐疑から入るタイプなのですが、モメンタムの研究論文は比較的新しいものを中心に300以上にものぼります。

また、モメンタムが統計的な視点から特筆すべき点として、12を超える株式以外のアセットクラスや40の国を超える場所でも確認できたということと、1801年までに遡って行われたモメンタムの研究によれば、212年にわたって月のリターンは価格モメンタム上位1/3の銘柄は下位1/3の銘柄は0.4%アウトパフォームし、t値は5.7と非常に有意でした。

つまり過去を見るかぎりは、モメンタムは時間と場所に依らず機能してきた法則であったということです。

具体的に価格モメンタムを計測するためにはどのようにするかというと、過去1年のリターンをみてリターンの高いものは高モメンタム、低いものは低モメンタムと評価することになります。

参照する過去の期間としては、いろいろな期間(ルックバック期間と呼ぶ)における研究がありますが面白いのは過去1月や過去5年のモメンタムだと低モメンタム銘柄のほうがむしろ良い結果となるとされている点です。

リターンと最も相関の高かったモメンタムのルックバック期間が過去1年であったということなので、基本的に1年の期間でみていくということですね。

個人的には、そんな簡単なアルゴリズムでアウトパフォームできていいのかな、、、という疑念がつきまとってますがまあ実際にそうだったのだというのだから仕方ないですね。笑

3つのアノマリー

これまでに確認されてきた中で、比較的大きなアノマリーは3つあるといいます。

それが、小型株、バリュー、モメンタムです。

ただし、小型株の高リターン性は近年失われているとも言われており、以前書いた記事でもお伝えしたように、高いリターンを記録した時期がひとつの時期に集中しているのが気になります。

バリューはこれまで様々な賢明な取り入れてきた有名な手法ではありますが、こちらもバリューの強い時期とグロースの強い時期でバラツキは大きくなっています。

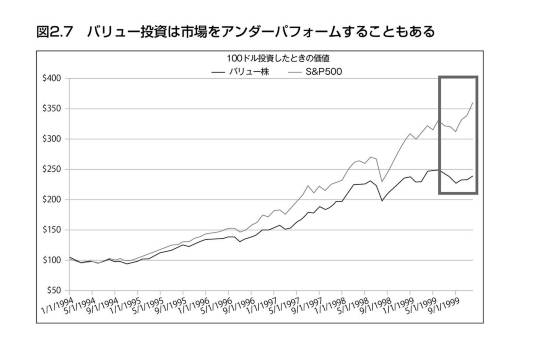

これは1994-1999年ですが、直近10年ほどもグロース株の強かった時代でした。

とはいえ、長期的にはバリューがやはり勝つのだと思いますし、これからもバリュー投資の優位性は続いていくのだと僕は予想しますね。

まだまだ長期に均したときの成績はバリューが断然優秀です。

またモメンタム投資はバリュー投資との相関性が低く、組み合わせて用いるとリスクを下げることができるとされる特徴もあります。

ロコハウス10種との類似性

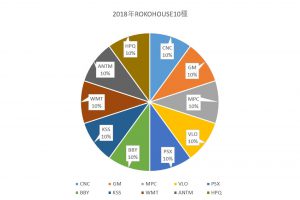

ところで、2月に発表したロコハウス10種はバリュー投資とモメンタム投資をあわせた手法であり、ここでも実際に1年のルックバック期間を使用したモメンタムを採用しています。

ロコハウス10種はオショネシー本の「株式投資で勝つ法則」を参考に構築したポートフォリオですが、2ヶ月経過した現時点ではおよそ1.5%ほどS&Pをアウトパフォームしています。

このように過去の統計を徹底的に調べ上げた本で、最終的に同じような戦略に行き着いている点について美しさを感じますよね。

レバレッジPFなどと同様、定期的にこちらも経過報告していきたいと思いますが、バリューやモメンタムなどの定量的な手法が好きな方は取り入れてみるのもよろしいのではないでしょうか。

レバレッジとモメンタム

僕は、モメンタムというのはレバレッジ投資と相性の良い投資法だと考えています。

モメンタムを採用するということはタイミング投資を行うということですが、これまでの研究において、タイミング投資があまり良いリターンをあげてこなかったとされる主要因を皆さんはなんだと考えますでしょうか?

僕はこれは極めてシンプルな話だと思います。

バイ&ホールドというのはつまり、時間毎の投資額を足し合わせたときの累積投資額が最大になる投資法であり、タイミング売買というのはバイ&ホールドから考えると相対的には株式を売っている状態の期間をつくるということです。

そして期待リターンがマイナスになるほどの割高さというのは稀なので、結局リターンではバイ&ホールドが大体勝つことになるということです。

この解釈であれば、例えば高PERの株式は期待リターンが低いにも関わらずタイミング売買で売ってしまうよりは持っていたほうが結果的にはリターンがよくなるといった現象も説明することができます。

逆にいうと、タイミング投資はリターンを増やす目的ではなくてリスクを減らす手法としては優秀な可能性があり(これはシーゲルの本などでも言及されています)、僕がこのサイトでいつも説明している通り、リスクを減らした分だけ投資額を増やす(レバレッジをかける)ことで、同じリスクで大きなリターンを得られる可能性を秘めているということになります。

実際にモメンタム投資をやると、株式が好調なときは株式、債券が好調なときは債券という風に、時期によって株式よりも低いリスクの資産に資産を移すことになりますから、常に株式100%よりは当然リスクが低くなるわけですね。

ただし、モメンタム投資の注意点として、常に同じ資産を保有し続けることによる時間分散の効果がなくなってしまうことや、保有資産の入れ替えによる売買コスト、税金の先払いコストなどを考慮しなければならない点を考えなければなりません。

続編にご期待ください

さて、モメンタムの導入編としてここまで書いてみました。

まだまだ書き足りない部分も実はたくさんありますが、文字ばっかりになると読んでいるほうも疲れてしまうと思うのでこの辺にしておきます。

僕がこのサイトを運営する上で大事にしていることは、「具体的にどのような株を買えばいいのか、どのような戦略を取れば良いのか」を僕が考えた結果として明確に皆さんにお示しをすることです。

以降の記事では、このような結果を踏まえてどのような戦略が優れていると考えられるのかなどを実践的にお話していければいいかなと思います。

モメンタム株を抽出するのはITスキルがあるとより楽にできますので、そのあたりでも何か面白いものを作りたいなと思っています。

あと一つ報告として、今持っている日本債券の枠で持っている200万ほどの資産をコモディティETF(GSG)に移すことに決めました。

基本的に無リターンの資産は保有しない方針でしたが、前に解説したレバレッジド・オールシーズン戦略でもヘッジ能力の期待できるETFであったということと、景気サイクルが利上げシーズンに差し掛かっていること、そして今回のモメンタム的な視点においても優秀そうであるという結論になったからです。

モメンタム理論によれば、1年前よりは勢いよく値上がりしているが、5年前よりは値下がっている金融資産は理想的ということになるわけですが、コモディティはまさにそのような条件を満たしているアセットクラスです。

過去1年

過去5年

まあ、軸となるポートフォリオに変化はありませんしあくまでも防衛的に持っているアセットを少し変更してみた程度のことですね。

僕は長期的な視座において、このような資産は必ずしも持つ必要がないと考えていますけども、レバレッジPFを採用している人などは選択肢に加えてみるのもいいのではないでしょうか。

それではまた。

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫!

つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫! 老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説!

老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説! 米国ETFランキング まとめ記事

米国ETFランキング まとめ記事 シーゲル流、日本人向けポートフォリオ

シーゲル流、日本人向けポートフォリオ 2019年買うべき銘柄──ロコ20種2019年版

2019年買うべき銘柄──ロコ20種2019年版 絶対読んでおきたい株式投資本!難易度別おすすめ書籍集

絶対読んでおきたい株式投資本!難易度別おすすめ書籍集 運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編>

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編> ROKOHOUSE式 可変レバレッジド・ポートフォリオ

ROKOHOUSE式 可変レバレッジド・ポートフォリオ ドルコスト平均法という残念な宗教

ドルコスト平均法という残念な宗教 リスクと複利の関係についての解説<前編>

リスクと複利の関係についての解説<前編> リスクと複利の関係についての解説<後編>

リスクと複利の関係についての解説<後編> デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ

デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ 投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

hiroakitさん、面白いネタを有難うございます。MSCI USA Momentum Indexというindexがあるようで、おおまかな算出方法も公開されていますね。

https://www.msci.com/eqb/methodology/meth_docs/MSCI_Momentum_Indexes_Methodology_Sep2014.pdf

hiroakitさんの示されたのと同様、直近(このindexでは12ヶ月と6ヶ月)のパフォーマンスでスコアリングして指数を算出するようです。さすがに毎年市場平均をoutperformしているわけではないようですが、概ねoutperformしている年の方が多いようです。日本の証券会社での取り扱いはないようですが、この指数に連動したMTUMとういうETFがあるみたいですね。ちょっと試しに買ってみてもいいかなと思いました(影響されやすいのですいません)。

今本業が殺人的に忙しくなってしまい、自分で解析する時間がありませんが、hiroakitさんがどんな戦略を示してくれるのか楽しみにしています。

Meさん

いつもありがとうございます。

MTUMの存在は僕もチェックしました。

正直、指数にまでなってETFとしても発売されてるような法則がこの先も継続するのだろうかというところについては考えざるをえないですよね。

過去においては限りなく高い確率で存在してきたのだろうということは本からわかりましたが、今後については僕も半信半疑ではあります。

僕も最近は仕事がちょっと忙しかったのもあってあまり解析等できてないのですが、Pythonの勉強と一緒に少しずついろんな戦略をテストしてみるつもりです!

hiroakitさん

御返信有難うございます。

解析結果ではなく、指数のグラフを見た印象だけですので恐縮ですが、モメンタム戦略も相場環境の良い時に有効のようですので、これからしばらくは厳しいかもしれないですね。しかし、相場環境のよくない時も大きく劣後することもなさそうなので、長期では市場平均をoutperformする可能性は十分にありそうに感じました(印象だけのコメントですいません)。

HDVがETFの中で『ダウの犬』的なことをやってくれるのと同様に、モメンタムを指標としたETFも自動で直近のモメンタムの良かった銘柄に入れ替えてくれるようなので、スコアの出し方が自分の考えに合うようなETFがあれば、モメンタム戦略はETFとの相性が良いのではないかと愚考しています。

引き続きhiroakitさんの記事たのしみにしています。

Meさん

おっしゃる通り、モメンタム戦略にもやはり得意な時期とそうでない時期があり(他のアノマリーよりは一貫性が高いようだが)、一つモメンタムを利用する戦略としてはバリュー投資を複合させることによって、両者のリスクをある程度軽減することができるというものでした。

僕も以前ロコハウス10種(笑)をモメンタム×バリューで作ってみたことがありましたが、あれはモメンタムかつバリューな銘柄を選んだものなので、ポートフォリオの半数をモメンタム銘柄、半数をバリュー銘柄でそれぞれを複合させるというのもまた違った魅力があるのかもしれません。

いつもありがとうございます。