先日、山崎元さんの書かれた記事を読みました。

山崎元さんは、僕の知る日本の投資家としてはもっとも信頼のおける人の一人で、その言説においても高い無謬性を誇っています。

たとえば、「20年」の長期投資の安全性・有利性を示すのに、過去60年のデータを持って来て、「60年の中には20年が41回あるが、41回の投資期間のうちにマイナスになったものは一つもない。長期投資が安全で有利であることは、データで証明されている」と言い張るような意見だ。

実際には、60年の中には独立している「20年」は3つしか含まれておらず(その他のデータはお互いに重なりを持っている)、たとえると「この地は3日間晴れていた。どの24時間を取っても晴れであった。データにより、明日も一日中晴であることが確実だ」という程度のことを言っているに過ぎない。もちろん、実際には晴れるかも知れないし、そうでないかも知れない。判断するにはデータ不足だ。

氏のこうした物言いはまったくその通りだと思いますし、僕も「長期投資なら絶対大丈夫!」というような極端な表現は慎まないといけないな、と感じます。

長期投資でダメなものは短期投資でもダメといった考え方なども僕もほとんど同感ですし、先生には日頃から勉強させていただいてますが、「長期投資はリスクを下げるのか?」という話においては、僕と考え方が少しズレてる気がしないでもないので、今日は僕の考えをまとめておきたいと思います。

「長期投資はリスクを下げる」の3つの解釈

平均回規性という言葉は、長期投資を推奨する本、例えばシーゲルの株式投資、マルキールのウォール街のランダム・ウォーカーなどの著作においてもよくでてくるキーワードです。

抽象的な意味においては、「株式市場のリターンは長期においては平均的な値に収束しやすい」程度だと思いますが、実はこの文章はいくつもの意味に解釈することができ、誤解を受けやすいものになっています。

僕はこの解釈を3つのレヴェルに分けて説明しようと思います。

- トータルリターンにおけるリスク

- 統計学的な大数の法則による平均への収束

- 株式の自己相関による平均への収束

トータルリターンにおけるリスク

まず、「長期投資がリスクを下げるか」という命題において、もっとも誤解されやすいのがこのレヴェルだと思います。

山崎元さんが強く指摘するのはこの論点かと思いますが、例えば100万円を1年間運用したときと10年運用したときのトータルリターンのリスクの差においては、当たり前だけど10年運用のほうがでかいよね、という話です。

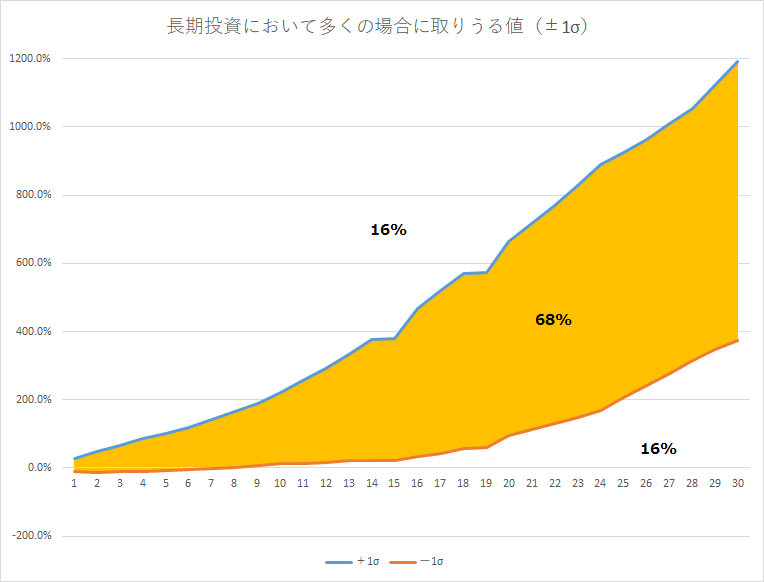

上記は僕がずいぶん前に作ったグラフで、過去のS&Pの確率分布を前提に作ったものです(未来の確率を示す資料としては前述の通り厳密性に欠けますが)が、イメージ的にはこんな感じです。

横軸は投資期間で、縦軸がトータルリターンとなっていますが、投資期間が増えるに従って、トータルリターンの取りうる幅は上下に広くなっていることがわかりますね。

リスクとはバラツキの大きさのことですので、「長期投資をしていれば大体同じくらいの投資結果に収束する」という意味で「リスクを下げる」を捉えているのであれば、これは明確に誤りであるといえます。

このレヴェルにおいては、山崎さんのおっしゃる通り、長期投資はむしろリスクを上げるという認識が正しいことになります。

統計学的な大数の法則による平均への収束

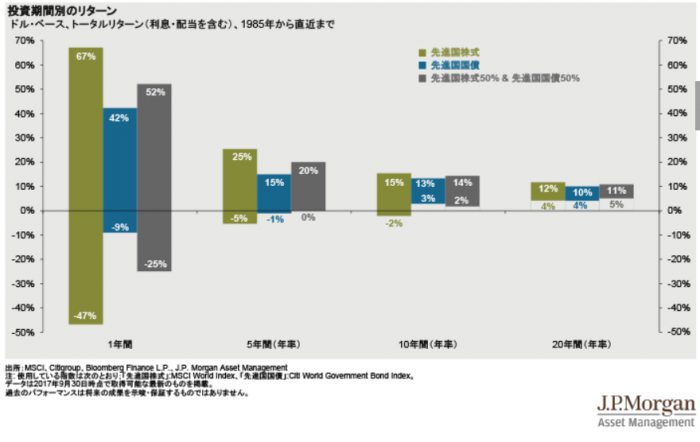

さて、先ほどはトータルリターンにおけるリスクは下がらない、という話をしましたが年率リスクではどうでしょうか。

このような図も「長期投資はリスクを下げるか?」の議論ではお馴染みの図ですけども、トータルのリスクではなくて、年率に直したときのリスクは低下していることがわかります。

山崎さんはおそらく、これを以って長期投資はリスクを下げるというのは不当であるとおっしゃっているのだと思いますが、僕はこの意味においては妥当であると考えています。

例えば、3000万円を年率10%のリターンが期待できる金融商品に投資して、300万円のリターンを得たいとします。

このとき、3000万円を1年だけまとめて投資して300万円のリターンを期待する方法と、毎年300万円を10年間に分けて投資する(つまり毎年投資額を300万円までリバランスする)方法で比べてみると、より300万円のリターンに近い値が得られるのは明らかに後者です。

これは単に統計学的な大数の法則によって実現される時間分散効果(ドルコスト平均法のような期間毎における投資額の偏りはむしろこの効果を減少させます)であり、市場にランダム性を仮定したときも成立します。

このことから、手持ちの資産を長期で運用すると、短期のときと比べればリターンあたりのリスクが下がるというのが僕の現時点での見解です。

いろんな銘柄やアセットクラスに資産を分散させることを横の分散と表現するならば、長期投資は縦の分散と表現することができるでしょう。

株式の自己相関による平均への収束

さて、先ほどは市場にランダムウォークを仮定した上でも運用期間が長期になると年率のリスクを下げることができるという話をしましたが、市場は本当にランダムなのでしょうか?

コインの表裏に例えると、先ほどの大数の法則によるリスク低下の説明は、コインを投げれば投げるほど表が出た回数は投げた回数の1/2に近づいていくよね、というものでしたが、「コインで表を出した後は裏が出やすいのではないか?」というような論点がこちらです(もちろんこれが本当にコインならばそんなことはありえませんが。笑)。

「株式には平均回帰性が存在する」と聞いた時に、一般の人はどちらかといえば、株は上がったときにはその後下がりやすく、下がった時には上がりやすいといったような意味での平均への回帰性をイメージするのではないでしょうか。

これについての僕の意見がどうかといえば、あるのかもしれないが懐疑的、くらいです。

先日紹介したモメンタムの記事では、1年の単位ではむしろ上がった後の株はそのまま上がりやすいことがこれまでのデータ上からは言えるので、むしろ平均回帰性とは真逆の傾向があるように思います。

ただし、これが5年単位になると下がりすぎた株は戻しやすく、上がりすぎた株は下落しやすい傾向があるという話もあるため、単純にはあるともないとも言えません。

相場が完全にランダムでないことは近年の研究でも明らかになってきているようですが、その傾向を「平均回帰性」としてまとめるのは難しいのではないか、という感じでしょうか。

ただし、過去のS&Pの動きをみると、正規分布を仮定したときよりも安定した動きをしているようにみえる、というのは僕が以前シミュレーションをしていたときにも感じたことなので、長期的にはこのような傾向があっても不思議ではないかもしれません。

まとめ

さて、それでは最後に各論点における僕の意見をまとめてみようと思います。

長期投資はトータルリターンにおけるリスクを改善する効果がある → ×

長期投資は大数の法則により年率リスクを改善する効果がある → ◯

長期投資は株式の自己相関性により年率リスクを改善する効果がある → △

以上です。ROKOHOUSEの過去の記事において、この記事の見解と比べて過剰に長期投資を称賛しているような表現があったとすれば、これが現時点の僕の意見ということで訂正させていただきたいと思います。

ちなみに、最後の株式の自己相関性はアカデミック志向の人ほど否定し、実務志向な人ほど肯定するような傾向があるような気がしていますね、なんとなく。笑

何かご意見等あればぜひコメントしてみてください。では。

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫!

つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫! 老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説!

老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説! 米国ETFランキング まとめ記事

米国ETFランキング まとめ記事 シーゲル流、日本人向けポートフォリオ

シーゲル流、日本人向けポートフォリオ 2019年買うべき銘柄──ロコ20種2019年版

2019年買うべき銘柄──ロコ20種2019年版 絶対読んでおきたい株式投資本!難易度別おすすめ書籍集

絶対読んでおきたい株式投資本!難易度別おすすめ書籍集 運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編>

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編> ROKOHOUSE式 可変レバレッジド・ポートフォリオ

ROKOHOUSE式 可変レバレッジド・ポートフォリオ ドルコスト平均法という残念な宗教

ドルコスト平均法という残念な宗教 リスクと複利の関係についての解説<前編>

リスクと複利の関係についての解説<前編> リスクと複利の関係についての解説<後編>

リスクと複利の関係についての解説<後編> デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ

デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ 投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

少し話はズレるかもしれませんが、「リスク」は多義的で、一般人や超初心者だと、「名目の貨幣額ベースで元本割れすること」を「リスク」だと考えていたりするのではないでしょうか。

正確に文を書く場合は慎重に定義するところから始めるべきかもしれませんが、一方では冗長な文章ほど伝わりにくいので、書く場面と想定される読み手によってはどうしても粗が出て、議論になりやすいのかなと思いました。

とおりがかり失礼さん

そうですね、リスクという言葉はとくに定義がブレやすいので注意すべきだと思います。

リスクという言葉の多義性についてネタにした記事なども以前書きましたが、ブログというメディアだとどの記事から読まれるか順番が書き手もわからないので、辛いとこですね。

かといって毎回説明するのもおっしゃる通り冗長でテンポが悪くなりますし。

その点、本とかだと読者が前から読んでくれるのをある程度期待できるので羨ましく思います。笑

コメント失礼します。

今回の記事はリンク先の山崎さんの内容と合わせて、改めて長期投資について深く考えさせられました。

私も少ないながら色々と書籍を読んできましたが、数多くの米株ブログでここまで長期投資が絶賛されていると知らず知らずのうちに長期投資=儲かる!と思い込まされていたような気がします。その結果、「長期投資だから大丈夫だろう」と投資判断が甘くなっていたように思いました。

平均回規性に関しては期間で区切る必要がある気がします。

短期:ランダムウォークする。 中期:モメンタムがある。 長期:平均回規性がある。 な気がしますね。じゃあ中期とか長期って具体的にどれくらいの期間なのか、と問われると分かりませんが・・・笑

なななさん

コメントありがとうございます。

ウォール街のモメンタム・ウォーカーなどの本にも載っていますが、基本的には

短期(1ヶ月)リバーサル

中期(3ヶ月~1年)モメンタム

長期(3~5年)リバーサル

する傾向があるとはいいますね。Web上の資料だとこの(http://www.imes.boj.or.jp/japanese/kinyu/2004/kk23-b2-2.pdf)あたりでしょうか。

ただ長期投資は絶対に安全とは言えないというのはもちろんそうであるとして、山崎さんも僕も長期投資を推奨しているのには代わりがありませんし、僕自身としてはそれでもやはり長期では楽観しています。

資本主義社会において生み出された富のうちの何%かが配当金として株式市場に流れ込んできて、それを根拠として株式の値付けが行われているという論理的な構造自体に変わりはないからです。

はじめまして。コメント失礼いたします。

山崎先生のたとえ話ですが、これを少し弄って、

「この地は3年間晴れていた。どの365日を取っても晴れであった。データにより、来年も一年中晴であることが確実だ」

とすればどうでしょうか。私には「確実」とは言えないまでもそれなりに説得力がありそうな気がします。

「長くてもたかだか200年程度」とありますが、200年と言う月日の長さをどう評価するかによると思います。「高々200年」なのか、それとも「200年の長きに渡って」なのか。ただ、どちらかなのか客観的に判定する術がないのであれば、山崎先生のブログにある通り、「論理的な期待に過ぎない」のかと思いますが。

投資暦7ヶ月(酔っぱらい)さん

コメントありがとうございます。

おっしゃる通り、200年のデータなんて役に立たないかと言えばまったくそんなことはなく、僕は基本的に長期投資の成果をかなり楽観している人です。

少なくとも市場全体には毎年企業からの配当金が流れ込んできていることと企業は少なからず毎年成長していく(未来に期待できる配当金が大きくなりその分株価があがる)ものですので、平均的には儲かるだろうと考えるのが過去の統計を無視して論理的に考えただけでも自然だと思います。

長期投資には一応200年という統計からの裏付けがあるという帰納と、お金の流れを考えた時の演繹的な裏付けの両側を信頼することができるというのが大きいですね。

ただし、山崎先生の言う通り、互いに独立ではないデータを用いて将来の確率を計算してドヤるの誤りだというのはやはり妥当な指摘ですので、ブロガーとしては気をつけなければいけないなと思います。笑

投資の際に景気循環という要素を考慮した方がいいと思う。

長期投資でホールドばかりするのでなく、リセッションの前に売って株価が下がった時に買うタイミング投資するのがいいと思う。

アマゾン太郎さん

リセッションを予期して売れるのであればそれがいいに決まっているわけですが、具体的にどのようにすればリセッションを予期することができ、そのためには何を指標にして売るのがいいのかというような定量的かつロジカルな議論こそがこのサイトにて求められているものです。

基本的に著名な投資家が一般の人達に勧めているのはシンプルなバイ・アンド・ホールドがほとんどですし、また過去のバックテストからもバイ・アンド・ホールドのリターンは他の戦略よりも高いことがほとんどであることがわかっています。