なんと、アドセンス広告が復活しました!

一緒に原因を探っていただいた方々、本当にありがとうございます。

お祝いということで、ちょっとしたおもしろ企画をやろうと思います。

米株ブログ村の伝統(?)に習い、ROKOHOUSE特選の10個の個別株をあげて市場平均と競争する、というものです。

個別株?ROKOHOUSEはETF信者じゃなかったっけ?というような声も聞こえてきそうな企画ですが、僕自身はこのポートフォリオには投資をしていないことをまず明言しておきます。

つまりこれは半分ネタ企画であり、単に僕の好奇心を満たすための企画といってもよいですが、割とちゃんとスクリーニングはしています。

ほら、シーゲル流、可変レバレッジドに加えて、ROKOHOUSE10種があれば、一度きりの時間の流れにおいて、3つの波乗りが楽しめるじゃないですか。それってめっちゃお得じゃね?というわけです。

とはいえROKOHOUSEの精神である、「素人の経験等による直感とかクソなので根拠に基づいた売買をする」を放棄する気はまったくありませんよ。

根拠とする本の紹介

このポートフォリオの趣旨は、ジェームズ・P・オショーネシーによる著書、「ウォール街で勝つ法則」のデータ通りに売買したらどうなるのかを実験してみる、ということです。

詳しくは前に書いた記事を読んでほしいですが、すごくざっくりというと、PSR(株価売上高倍率)とRPS(前年の株価上昇率)を重視しろということになります。

この2つの指標は、1951-1996年のデータ期間においてどちらも素晴らしいリターンを収めているのですが、RPSについてはハイリターンである反面、リスクも高いという結果になっていました。

そこで、PSRとRPSをあわせてスクリーニングをすることで、あまりに割高な銘柄を掴むことは避けられるし、バリューとグロース(定義が曖昧ですが)のあわせ技みたいな投資方法ができるのではないか、という話ですね。

また、オショーネシーはリスク調整後リターンを高めるために大型バリュー株を選好しているようなので、スクリーニングはS&P500の中から行うことにします。

スクリーニングの方法

スクリーニングの方法は極めてシンプルです。

S&P500をPSRの高い順に並べて、上から過去1年の成績が市場平均を超えている株のみを選抜していきます。

10種だけだと非システマティックリスクが除去しきれないので最低20は欲しい(本では50種くらいでやってる)なというところですが、まあお遊び企画ですしめんどくさいので10種としています。

基本的にはS&P500の中からPSRの低いもので、去年の成績が平均以上だった株を選抜するということになりますね。

本来はPSRとRPSをそれぞれS&P500の中で相対的にどの程度の位置だったのかを計算し、両者を足し合わせる等して両方の指標を平等に評価するのもありかなという気がしますが、今回はPSRを中心としてバリュー寄りのスクリーニングにしてみました。

高RPSの株はハイリスクハイリターンであった反面、低RPS株ははっきりとリターンが最悪である傾向があるので、RPSは低RPS株を避けるために用いるというイメージです。

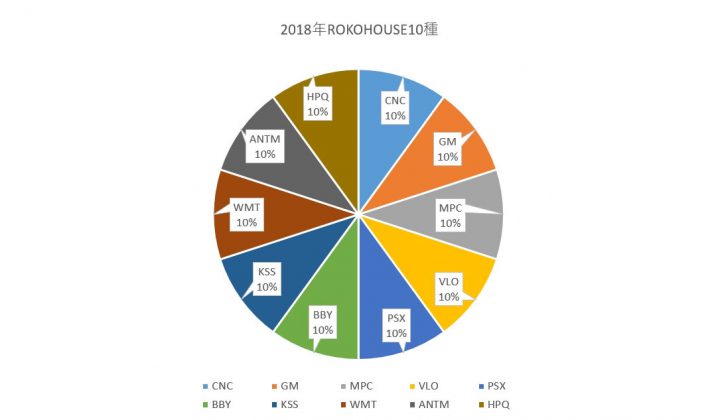

ROKOHOUSE10種(オショーネシー流)を発表する!

グラフとしてまとめると次のようになります。

| 銘柄 | PER | PSR | 過去1年上昇率 |

|---|---|---|---|

| CNC | 21.58 | 0.39 | 55.79% |

| GM | 9.17 | 0.41 | 20.77% |

| MPC | 20.35 | 0.45 | 35.80% |

| VLO | 19.5 | 0.46 | 37.29% |

| PSX | 24.06 | 0.52 | 21.72% |

| BBY | 18.05 | 0.53 | 63.70% |

| KSS | 16.71 | 0.59 | 60.72% |

| WMT | 27.35 | 0.62 | 53.76% |

| ANTM | 16.6 | 0.62 | 50.35% |

| HPQ | 14.3 | 0.69 | 37.46% |

| 平均 | 18.77 | 0.53 | 43.74% |

なお、S&P500のPERの中央値は25.68、PSRの中央値は2.58です。

PSRがメインのスクリーニングですが、PERとしても割安なポートフォリオになっているがわかりますね。

名前も知らないような企業が複数ありましたが、個人的には去年から注目していたGMが入っているのが嬉しいですね。

WMTはPERは低くないものの売上が大きいためPSRだと評価されるようです。何でも揃って良いスーパーマーケットでした、懐かしい。

まあ、賢明なみなさんはこれらの企業への僕の思い入れとか死ぬほどどうでもいいと思っておられることでしょう。

同感です。

おわりに

ROKOHOUSEは個別株による投資をあまりオススメしていませんが、中にはそれでも個別株で楽しみたいんだという方もいらっしゃるでしょうし、そうした方の多少なりとも役に立つ記事になったらよいかなと思ってます。

しかし、過去一年の騰落率をスクリーニングしていて気づきましたが、VTIの騰落率が18.42%なのに、S&P全体の中央値は13.22%なんですね。

この前の記事でこれは複利の性質によるものですと説明しましたが、改めて、そりゃ集中投資している人は確率として負けるわけだわと思いました。

10銘柄だとこうした歪んだ分布を矯正するのには十分ではないので、期待値の割に勝率が低いんだろうなあ、嫌だなあというのもありますが、読者の皆さんが数年後に「そういえば、ROKOHOUSEのポートフォリオ、どうなったかな」と見に来てくれたときにいい数字をみせられるといいなと思います。

こうして公開しておけば、今日からの成績を報告して文句言われることがなくなりますからね。笑

この記事には証拠を兼ねたメモ、というような意味合いもあります。

まあでも、市場平均よりも高確率で良い成績を収めるという意味では、断然可変レバレッジドポートフォリオのほうが自信がありますけどね。

これからは定期的な成績報告において、ROKOHOUSE10種の成績も一緒に報告していく予定です。

さて、一度きりの人生、僕たちの世代のみが経験できる波を、できるだけいろいろな方法で楽しむことにしましょう。

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫!

つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫! 老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説!

老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説! 米国ETFランキング まとめ記事

米国ETFランキング まとめ記事 シーゲル流、日本人向けポートフォリオ

シーゲル流、日本人向けポートフォリオ 2019年買うべき銘柄──ロコ20種2019年版

2019年買うべき銘柄──ロコ20種2019年版 絶対読んでおきたい株式投資本!難易度別おすすめ書籍集

絶対読んでおきたい株式投資本!難易度別おすすめ書籍集 運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編>

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編> ROKOHOUSE式 可変レバレッジド・ポートフォリオ

ROKOHOUSE式 可変レバレッジド・ポートフォリオ ドルコスト平均法という残念な宗教

ドルコスト平均法という残念な宗教 リスクと複利の関係についての解説<前編>

リスクと複利の関係についての解説<前編> リスクと複利の関係についての解説<後編>

リスクと複利の関係についての解説<後編> デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ

デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ 投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

始めましてセイノと申します

素晴らしいブログです

数学的に個別銘柄がなぜ負けるかをシミュレーションであらわす記事はたいへん興味深く読ませていただきました。(2/3の記事です)

次の記事も期待してます。

ありがとうございます。

個人的にもあの記事を書く過程でいろいろなことが腑に落ちたので、読者の方にもおなじスッキリ感を味わっていただけると幸いですw

ブログ再開&アドセンス復活おめでとうございます。hiroakitさんはETF信者ではなくて伝道師だと思いますよ。私、師の教えで入信しましたのでw 2/3の記事でさらに篤信したところです。

冗談はさておき、これからもロジカルな記事を楽しみにしております。

ブログ復活おめでとうございます。

また、参考にさせてください。