当サイトでは、アメリカ株を中心とした長期分散投資を奨励しています。

もちろんそれには合理的な理由がたくさんあるのですが、日本人は日本株に投資するのが好きですよね。

資本の移動が自由化したグローバル経済においては、ある特定の地域の人が自分の住む地域の株をあえて買うメリットというのはほとんどないのですが、実はこれは日本人に限った話じゃありません。

どこの国の人も自分の国の株を買うのが好きで、これはホームバイアスなどと呼ばれています。

もし世界の人が合理的だと仮定すれば、割安な国の株が買われる結果あらゆる国の株のリターンは均一化され、国ごとのリターンが異なるというようなこともなくなるでしょうが、現状はそのようになっていません。

ただし、今後さらにグローバル化が進むに従って、各国株価の相関性の増加、リターンの均一化の傾向自体は、免れないものとなるでしょう。

Contents

自国の株からはじめてみよう!は間違い

米国株のメリットを説明する前に、自国の株をあえて買うことにほとんどメリットはないことを確認したいと思います。

自国の株を買う理由としてよくあげられるのは、

- 取引コストが安い

- 情報が得やすい

- 為替リスクがない

この3点ではないかと思います。

どれも一定の合理性がありそうに思えますが、実はそうでもありません。

取引コスト

まず取引コストについては、現状ではまったく問題にならない水準まで下がっています。

例えば、SBI証券で1万ドル単位で購入したときの手数料はおよそ0.2%程度です。

過去のS&P500の年間期待リターンはおよそ6.6%程度ですので、手数料によって投資先を変える必然性はありません。

情報

日本株のほうがどんな会社なのかわかるから日本株が好き、という話もよく聞きます。

しかし、プロの投資家が投資の際に参照するメインの情報というのは財務諸表であり、これらはすべてインターネットで簡単に入手することができます。

素人の投資家が、「その会社が何をしているかを知っている」程度のことはそもそも役に立たないのです。

だからこそ大多数の人にとってはインデックスファンドへの投資が最適解になるわけですが、インデックスファンドへの投資であれば自国の企業に詳しいことのメリットは何一つなくなってしまいます。

為替リスク

為替リスクというのは円建てで評価されますが、このことから自分の資産のリスクを評価するのは適切ではありません。

円安になったときに僕たちが得をしたと感じるのはモノの価格に硬直性があるためですが、円の価値が下がったのであれば石炭などをはじめとした輸入品の価格は高くなり、長期的には僕たちが得をした分はキャンセルされてしまいます。

むしろ、資産を100%円で保有する平均的な日本人が気をつけなければならないリスクは、インフレによる日本円の下落です(そして僕たちは、現実的な問題として政府の財政問題を抱えています)。

真の意味でのリスクを減らすために重要なのはいろいろな通貨を分散して保有することであり、インフレ耐性のある株式の形で各国の資産を保有することは、リスク分散の意味においても合理的なのです。

アメリカ株中心の投資が合理的な理由その1:時価総額

インデックス投資において最もよく採用されている資産の配分方法は、時価総額加重平均というものです。

時価総額平均とは、時価総額の比率と同じ比率で各国や企業の株を購入する方式であり、時価総額の大きな企業から順に資産の配分比率も高くなることになります。

この買い付け方は、効率的市場仮説を信頼するならばもっとも合理的であるとされています。

実はこれが厳密に正しいかは議論があるところなのですが、大国と小国を同じ「国」の単位で捉えて均等に資産を分配するという方式には誰もが違和感を示すのではないでしょうか(例えばヨーロッパ諸国が統合されて、完全な1つの国になったとしたら、国単位での均等な投資の場合にはヨーロッパ全体への投資額が一気に減ってしまいますよね)。

アメリカの株式市場の時価総額は世界第1位であり、世界全体の株式市場の50%以上を占めています。

つまり、色眼鏡なしに世界インデックス投資をした場合においても、アメリカ株の比率は自然に50%を超えてしまうのです。

アメリカ株中心の投資が合理的な理由その2:コーポレート・ガバナンス

日本の企業と、アメリカの企業で決定的に違う点があります。

それは、株式会社というもの、もっと大きくいえば資本主義というシステムへの考え方です。

アメリカでは、企業は株主のものであり、株主利益のために活動するという考え方が一般的です。

日本人から見ると違和感があるかもしれませんが、このシステマティックな思考こそが資本主義において経済を回す原動力となっているのです。

日本でも活動をしているアメリカ人の起業家、ジェームズ・スキナー氏による定義によれば、

資本主義とは、社会に剰余金がでたとき、それを会社の資本に投入する思考とシステムのことです。

ジェームズ・スキナー著「略奪大国」より

しかし、誰が投資家に報いようとしない企業に投資をしようとするでしょうか?

アメリカではこの姿勢を徹底しているからこそ、不況に陥った際も安易に配当金を下げるのを控えてできるだけ増配を続けようとします。

こうしてアメリカという国は資本主義というシステムを維持しているのです。

資本主義を維持するためのコーポレート・ガバナンス(企業統治)が世界で一番強く根付いているのがアメリカです。

次の章で解説する、長期にわたる一貫した株式リターンはこういった投資環境によって育まれてきたものです。

アメリカ株中心の投資が合理的な理由その3:歴史的なリターン

シーゲル教授の名著、「株式投資第4版」によると、1900年~2006年までの国別の実質利回り(年率)によると、アメリカは6.6%、日本は4.5%前後でした。

日本株は20世紀後半に目覚ましい伸びを記録しましたが、バブル崩壊後のリターンは望ましいものではありません。

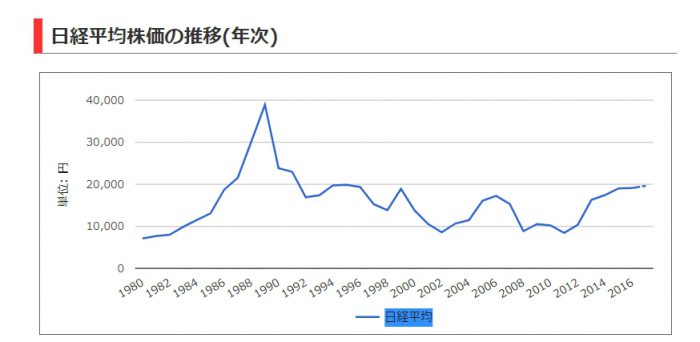

出所:世界経済のネタ帳

こちらは1980年台からの日経平均の推移です(ただし、配当金はこのグラフに含まれていないことに注意してください)。

日本ではここのところデフレ経済となっているため、配当を加味してインフレ率を調整した後のリターンはマイナスではありません。

それでもここ数十年の日経平均の停滞をみると、やはり僕たちの国の経済には根本的な問題があるのではないかと思わざるを得ないでしょう。

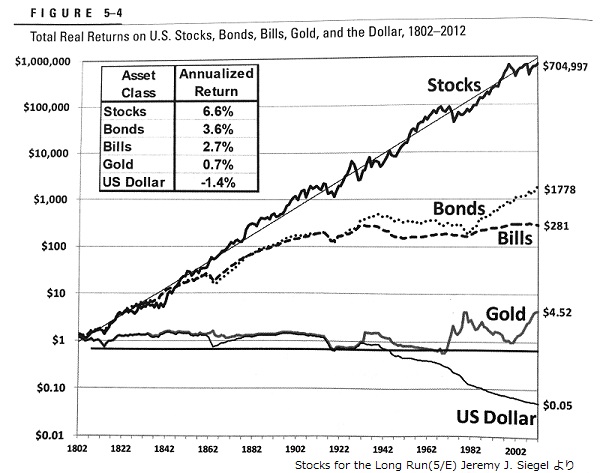

一方、こちらは僕が株式投資をはじめるきっかけとなった、アメリカ株式の200年に渡る長期的なリターンを示しているチャートです。

こちらは配当込みで、縦軸は対数表記になっていますが、長期では上昇を続けていることがわかります。

このグラフは2度の世界大戦をはじめ、あらゆる政治的な困難を乗り越えて、アメリカ市場がリターンを継続させてきたことを示しています。

アメリカ株中心の投資が合理的な理由その4:高齢化問題

日本をはじめとした先進国は、これから高齢化という構造的な問題に直面することになります。

日本の高齢化についてはご承知の通りですが、たとえば世界第3位の経済規模を持つドイツでは、現在の予想によれば2030年には65歳以上の人口が人口の半分に達します。

これは欧米諸国などの先進国に共通した課題であり、日本だけの問題ではありません。

アメリカの高齢化は、先進国の中では比較的そのスピードが緩やかです。

この理由は、ベビーブーマー世代の出生率が欧州や日本のそれを上回ったこと、また移民の出生率の高さが人口構成の維持に貢献しています。

とはいえ、アメリカにおいても高齢化の傾向自体は例外ではなく、2030年の予想労働者/退職者比率は、日本が1.8人、アメリカは2.7人程度となっています。

このことから言えることは、日本への集中投資がよくないということはもちろん、アメリカ一辺倒の投資もよくないだろうということです。

アメリカは他の先進国よりもマシであるとはいえますが、今後は高い出生率を持つ新興国のプレゼンスが増すことになるでしょう。

まとめ

当サイトのポートフォリオでは、アメリカ株を中心とした世界分散投資を推奨しています。

資産を日本株で100%持つのがよくないことと同様に、資産をアメリカ株100%で持つことも僕はオススメしていません。

でも、普通に考えれば資産の大部分をアメリカ株を持つというのが妥当な判断であることがこれからのことからもわかるはずです。

細かいアメリカの企業の凄さには言及しませんでしたが、アメリカの企業はあらゆる産業において、高い収益性を維持するためのビジネスモデルを確保しています。

僕らが普段から使うスマートフォン、店頭で行うクレジット決済、便利なインターネットショッピング。

これらに加えて、現在有望視されている自動運転などの技術要素である人工知能の分野でもリードしているのはやはりアメリカです。

アメリカが安定した大国としての位置を維持している大きな要因として、世界一の軍事力を持つ国である点も見逃せません。

いくら経済的に魅力のある国でも、有事の際に資本を破壊されてしまうリスクがあるのでは安心してポートフォリオの一部を預けることはできません。

このこともまた、日本ではなくアメリカを重視することが合理的といえる大きな理由です。

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫!

つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫! 老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説!

老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説! 米国ETFランキング まとめ記事

米国ETFランキング まとめ記事 シーゲル流、日本人向けポートフォリオ

シーゲル流、日本人向けポートフォリオ 2019年買うべき銘柄──ロコ20種2019年版

2019年買うべき銘柄──ロコ20種2019年版 絶対読んでおきたい株式投資本!難易度別おすすめ書籍集

絶対読んでおきたい株式投資本!難易度別おすすめ書籍集 運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編>

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編> ROKOHOUSE式 可変レバレッジド・ポートフォリオ

ROKOHOUSE式 可変レバレッジド・ポートフォリオ ドルコスト平均法という残念な宗教

ドルコスト平均法という残念な宗教 リスクと複利の関係についての解説<前編>

リスクと複利の関係についての解説<前編> リスクと複利の関係についての解説<後編>

リスクと複利の関係についての解説<後編> デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ

デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ 投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

お気軽にコメントをどうぞ。※管理人からのレスは期待しないでください。