GE太郎氏の記事をまだ見てない方はこちらからどうぞ。記事執筆時点で1位のブログです。

![]()

僕のポートフォリオのメインはETFですが、個別株も一応42銘柄ほど保有しています。

この42銘柄のうち、今年分の損益がマイナスになっているのは8銘柄ほどです。

サンプルがちょっと足りないかなとは思いますが、このことからダウ平均株価が歴史的な上昇を記録する中でも約2割程度の株は損を出している、と推測することにします。

そう仮定すると、GE太郎氏と同じように5銘柄で構成されたポートフォリオをつくるときに、無作為に5連続で赤字の株を引き当てることができる確率はだいたい20%の5乗ですので、0.032%程度です。

つまりGE太郎氏の投資センスのなさは1万人に3人くらいのレベルであり、統計的にも有意に才能がない、と言っていいレベルでしょう。

冗談です。

仮に赤字株を引き当てるという負の才能があるのだとすれば、自分が見込みがあると思う株を信用取引で空売りすればいいのですからそれはすでに才能です。

単にキャラを作ってるだけで本当は買ってないんじゃね?という気がしないでもないですが、仮に本当だっとしても単に運が悪かっただけでしょう。

ネタにマジレスしてる感は否めないですが、今回はGE太郎氏のポートフォリオの問題点について考えてみることにします。

GE太郎ポートフォリオの問題点

とはいえ、GE太郎氏の自己分析はほとんど正確であると思います。

彼の保有する株は、

- GE

- IBM

- PG

- VZ

- GSK

以上の5点で、どれも別に悪い株というわけではありません。

GE、IBM、VZあたりを保有していることから、バリュー寄りの投資手法が好きなのでしょうか。

こういった株は、停滞期を抜けた後に目覚ましいリターンあげる特徴があり、僕が保有している株の中ではGMやDALが割安圏からの良いリターンをあげています。

この上昇気流の中でどれも奮わないというのは不運でもあると思いますが、今はグロース株のほうが伸びているため、相対的にバリュー株のリターンは下がっているのです。

でもよ、これって、投資としての分散が、全然足りてないんだろうな。

アマゾンやーグーグル、その他のグロース、小型株なんかを組み入れないと、リスクの分散がきちんとできないんだろう。

高配当優良株という、似たような値動きをする銘柄に対する集中投資になってしまっていて、無知のヘッジとしての分散効果がない。

彼はこのように語っていますが、この認識は間違いではありません。

ただひとつ指摘しておきたいのは、銘柄の傾向がかぶっているためリスクの分散ができていないというよりも、それよりも遥かに大きな問題として、単に保有銘柄数が圧倒的に足りてないのです。

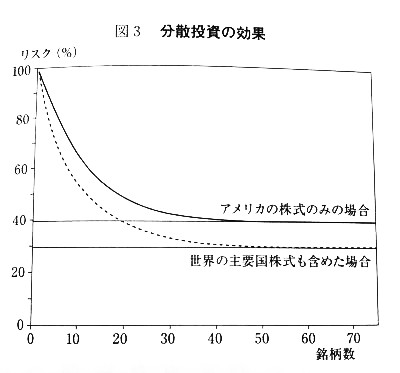

これはウォール街のランダム・ウォーカーからの引用ですが、横軸が銘柄数で縦軸がリスクの大きさになっています。

この図を見れば分かる通り、リスクを十分に減らしたポートフォリオを組むためには40銘柄は必要なのです。

僕は実際に、過去のn個の銘柄をプログラミングの乱数で無作為に抽出して、どれだけリスクを分散することができているかの実験をしたこともありますが、そのときも例えば20銘柄の分散ではまったく足りないということがわかりました。

一方、ETFを購入すればバンガードのETFならほとんどのETFは40銘柄以上の分散が余裕でなされているため、無駄なリスクを排除することができます。

だからこそ、ほとんどの人は個別株よりもETFを買ったほうが購入手数料的にも合理的なわけですね。

国際分散とか、セクター別分散とか、グロースバリュー分散とか、これらも大事なことではありますが一番大事なのは銘柄数です。

初心者にありがちな間違い

リスクという用語は金融業界では、不確実性を意味するんですね。

つまり、株価がマイナス方向に振れる可能性だけでなく、プラス方向に振れる可能性もリスクと呼ぶんです。

初心者はつい一攫千金を夢見がちなため、無駄にリスクをとりがちになります。

しかし、株式投資のリターンはリスクをとることへの対価であり、無駄なリスクをとることは理論的にはリターンを捨てているようなものだと言っても過言ではありません(事実として、分散投資は唯一のフリーランチであるというフレーズがあります)。

確かに銘柄数を絞ることによってリスクを高め、一攫千金の確率をあげることはできますが、それであれば広く分散されたポートフォリオに対してレバレッジをきかせたETFを買うほうが合理的です。この方法ならば経済成長分にたいしてレバレッジがかかりますからね。

もちろん僕は、そこまでポートフォリオのリスクをあげることをオススメはしませんが、同じようなリスクをとるのであればこうした選択肢を常に比較検討しなければならず、少数銘柄への集中投資は──企業の目利き眼が群を抜いて優れている人を除いて──不合理なのです。

バフェット太郎氏の不正疑惑を糾弾するコメントについて

これには笑いました。

この騒動以降、バフェット太郎氏のブログ村ポイントが伸びているのが怪しいそうですが、この騒動の当事者なんだから当たり前じゃないですか。笑

大体、米株村全体のポイントが伸びまくっているのですから煽り合いをしている本人のポイントがさらに伸びるのは必然です。

今回GE太郎さんのブログが伸びているのはバフェット太郎さんのアンチがやたらと多く、負のエネルギーが地底に充満していたのだなあと思います。

ニーチェの道徳の系譜でも置いておきますね。

ニーチェは「強者」の貴族的道徳は「わたしはこんなことができる」だから「わたしはよい」ゆえに「わたしのようにある、できることはよい」という自己肯定から善をモデル化し、その欠如、不足として悪をイメージするのに対し、「弱者」の奴隷道徳は、「あいつは敵、迫害者だ」だから「あいつはわるい」ゆえに「あいつと対立するわれわれは正しい」という憎悪、他者の否定から悪をモデル化し、その否定、反対者として善をモデル化するとして、後者の善の基礎にある怨恨感情をルサンチマンと呼ぶ。そこから奴隷道徳の善は、否定の意志、憎悪を常に隠し持っているため、抑圧的、欺瞞的、病的だとして批判するのである。

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫!

つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫! 老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説!

老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説! 米国ETFランキング まとめ記事

米国ETFランキング まとめ記事 シーゲル流、日本人向けポートフォリオ

シーゲル流、日本人向けポートフォリオ 2019年買うべき銘柄──ロコ20種2019年版

2019年買うべき銘柄──ロコ20種2019年版 絶対読んでおきたい株式投資本!難易度別おすすめ書籍集

絶対読んでおきたい株式投資本!難易度別おすすめ書籍集 運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編>

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編> ROKOHOUSE式 可変レバレッジド・ポートフォリオ

ROKOHOUSE式 可変レバレッジド・ポートフォリオ ドルコスト平均法という残念な宗教

ドルコスト平均法という残念な宗教 リスクと複利の関係についての解説<前編>

リスクと複利の関係についての解説<前編> リスクと複利の関係についての解説<後編>

リスクと複利の関係についての解説<後編> デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ

デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ 投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

お気軽にコメントをどうぞ。※管理人からのレスは期待しないでください。