英語には、There ain’t no such thing as a free lunch.(世の中にタダ飯はない)という諺があります。

この言葉はハインライトのSF小説「月は無慈悲な夜の女王」に由来しますが、日本語だと「タダほど高いものはない」「うまい話はない」などに該当するでしょうか。

大体僕たちが生きている日常でも、うまい話には裏がありますよね。

でも経済学者によると、株式投資の世界にはフリーランチ(タダ飯)が存在するというのです。

Diversification is the only free lunch.(分散投資は唯一のタダ飯である)

分散投資という魔法(初級編)では、分散投資がリスクを下げてくれることを学びました。

でも、リスクの低下とタダ飯という言葉には距離があるような気がしますよね?

これはどういうことなのでしょうか?

リスクプレミアムとは?

株式投資がなぜ儲かるのかというと、人々がリスクを取ることを嫌うからです。

もしもより多くの人が株式市場に参加をすることになれば、企業から株主に分配される1人あたりの取り分が減り、株式のリターンは押し下げられるでしょう。

株式投資が長期的に6%前後のリターンを保つことができているのは、株式投資のリスクが高いということの裏返しでもあります。

リスクを取った分、その対価として得られるリターンのことをリスクプレミアムと呼びます。

例えば、無リスク資産である国債の年利が2%、株式の年利が6%であれば、株式のリスクプレミアムは4%ということになります。

もし全ての人が合理的であれば、全ての投資商品のリスクあたりのリターンは等しくなるはずです。

もちろんそんなに厳密に理論通りにはならないわけですが、マクロな視点でみてみれば、国債<社債<株式(大型株)<株式(小型株)という風に、リスクの高いものほど一般的にリターンが高いことが知られています。

つまり、もし分散投資によって株式投資のリスクを減らせるのであれば、リスクの対価であるはずのリターンをタダ取りできていると考えられるわけです。

これが分散投資は唯一のフリーランチであると呼ばれるゆえんです。

では、分散投資を活用することでどれだけのフリーランチが実現されるのでしょうか?

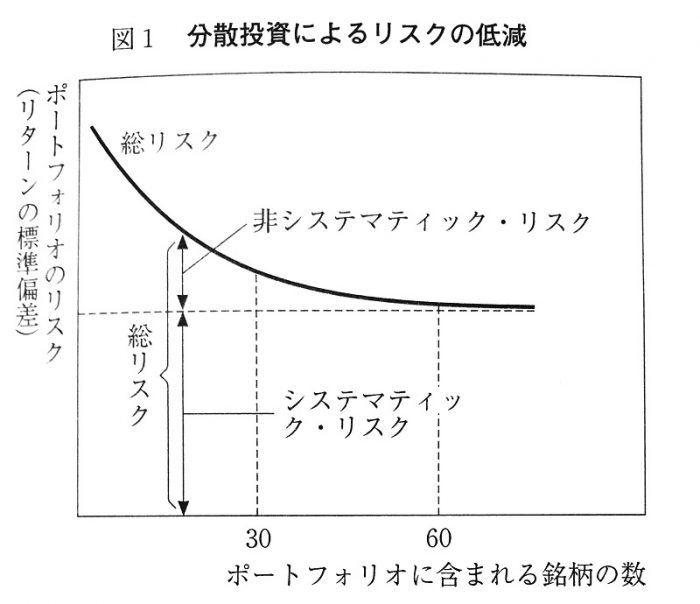

システマティックリスクと非システマティックリスク

この図では、縦軸にポートフォリオ全体のリスク、横軸には分散する銘柄数を取っています。

いくら分散する銘柄を増やしても、リスクの低下量は徐々に逓減していき、一定のリスクが常に残るようになっているのがわかるでしょうか。

この分散投資によって除去できるリスクのことを非システマティックリスク、いくら分散させても除去できないリスクのことをシステマティックリスクと呼びます。

例えば2008年の金融危機においては、世界全体の株価が暴落してどんなポートフォリオを持っていた人も一定のダメージを受けたはずです。

こういったリスクはいくら銘柄を分散させたところで失くすことはできませんが、個別の会社の業績によるリスクなどは分散投資によって減らすことが可能です。

つまり、分散投資によって除去できる非システマティックリスク分のリターンはタダ飯(フリーランチ)であるというのが経済学者の言い分というわけです。

ただし、これが正しいこれが本当に正しいのかは少々疑問も残ります。

確かに、個別株の集中投資をしている人よりも、分散投資をしている人は低リスクで同じリターンを得ることが出来るので得だ、という見方は正しいでしょう。

しかし、分散投資というのはある程度のリテラシーのある投資家であれば当然のテクニックです。そう考えるとむしろ個別株投資家がリスクの無駄取りをしているのであって、システマティックリスクのみがニュートラルなリターンの対価としてのリスクである、という考え方もできることになります。

リスクを減らすと結果的にリターンも増える?

もし各銘柄のリターンに差がない場合、集中投資と分散投資でリターンが変わることはありません。

しかし、同じリターンにおいてのリスクを下げることができるという事実は、あなたの全資産のうち、より多くの割合をリスク資産として保有することを可能とします。

例えば、リスクが20のときは全資産の30%しか株を持ちたくない方でも、もしリスクが10まで軽減できれば全資産の60%までを株で保有することを選ぶことができるようになるでしょう。

こうすることで、結果的に分散投資は同じリスクあたりのリターンを高める結果にも繋がります。分散投資を採用しない理由はありません。

あえて言えば、集中投資をメインにしている方の言い分は次のようなことでしょう。

- あまり銘柄数が多いと目が行き届かず、管理しきれない

- 銘柄数が少ないほうがより良い銘柄だけを選ぶことができる

でもこれは何度も繰り返しお伝えしていることですが、プロが目利きした個別株により構成されたファンドの運用成績は、コンスタントに平均を下回っています。

本当に、分散投資のメリットを超えるほどの個別株の目利きがあなたに可能でしょうか?

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫!

つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫! 老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説!

老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説! 米国ETFランキング まとめ記事

米国ETFランキング まとめ記事 シーゲル流、日本人向けポートフォリオ

シーゲル流、日本人向けポートフォリオ 2019年買うべき銘柄──ロコ20種2019年版

2019年買うべき銘柄──ロコ20種2019年版 絶対読んでおきたい株式投資本!難易度別おすすめ書籍集

絶対読んでおきたい株式投資本!難易度別おすすめ書籍集 運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編>

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編> ROKOHOUSE式 可変レバレッジド・ポートフォリオ

ROKOHOUSE式 可変レバレッジド・ポートフォリオ ドルコスト平均法という残念な宗教

ドルコスト平均法という残念な宗教 リスクと複利の関係についての解説<前編>

リスクと複利の関係についての解説<前編> リスクと複利の関係についての解説<後編>

リスクと複利の関係についての解説<後編> デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ

デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ 投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

お気軽にコメントをどうぞ。※管理人からのレスは期待しないでください。