Contents

バンガード VYMとは

FTSE ハイディビデンド・イールド・インデックスのパフォーマンスへの連動を目指した、米国高配当株に分散投資するのに最適なETFです。

大型株の中でも、予想配当利回りが市場平均を上回る銘柄が重点的に組み入れられています。

低コストでインデックスへの追従を実現した、パッシブ投資向けのETFです。

保有上位銘柄

Microsoft Corp(5.3%)、Exxon Mobil(3.6%)、Johnson & Johnson(3.6%)、JPMorgan(3.4%)、Wells Fargo (3.0%)と続きます。この後にも、GE、AT&T、P&G、ファイザー、シェブロンと有名な高配当企業が並んでいます。構成株式銘柄数は428社です。

セクター別の構成比率

消費財がトップの14.9%、テクノロジー14.3%、金融13.7%、ヘルスケア13.0%と続きます。ディフェンシブな消費財やヘルスケアに、比較的ボラティリティの高めのテクノロジーや金融が混在していますね。

シーゲル教授のデータを元に、セクター別の集中投資を行っている投資家にとって、セクターに依存しない別の切り口からの高利回り投資が実現できるのは嬉しいところですね。

経費率

経費率は0.08%です。年1回のリバランス時にバッファーゾーンを設定し、売買回転率を下げることによってこの驚異の低経費率が実現されています。

VYM、HDV、VIGの比較

同じ高配当銘柄に投資を行う類似ETFとしては、ブラックロック社から出ているHDVという類似ETFがあります。

また、配当に注目しているという意味であげられるのが、バンガードから出ている増配企業に投資を行うVIGというETFです。

さっそく重要と思われるデータを比較しています。

基本データ

| ティッカー | 経費率 | 組入銘柄数 | 平均出来高 | 分配利回り |

|---|---|---|---|---|

| VYM | 0.08% | 428 | 722,655 | 2.91% |

| HDV | 0.08% | 74 | 310,484 | 3.31% |

| VIG | 0.08% | 188 | 556,519 | 2.06% |

期間毎の年間リターン(配当込み)

| ティッカー | 3年 | 5年 | 10年 |

|---|---|---|---|

| VYM | 8.83% | 12.92% | 7.53% |

| HDV | 7.4% | 10.55% | – |

| VIG | 8.66% | 11.89% | 7.63% |

経費率は完全に横並びですね。

分散度合いはやはりバンガード商品が高く、平均出来高についてはどれも問題がない水準です。

こうしてみると、HDVに関しては分配利回りが高い反面、リターンが低くなっている印象がありますが、この意味を考えるには構成セクターを比較してみる必要があります。

上位セクター構成比率の比較

| VYM | HDV | VIG | |

|---|---|---|---|

| 1位 | 消費財 | 生活必需品 | 資本財 |

| 構成比率 | 14.9% | 21.40% | 31.4% |

| 2位 | テクノロジー | エネルギー | 消費者サービス |

| 構成比率 | 14.3% | 16.30% | 15.9% |

| 3位 | 金融 | ヘルスケア | 消費財 |

| 構成比率 | 13.7% | 14.16% | 14.3% |

こうしてみると、それぞれの構成比がまったく異なっているのがわかります。

バンガード社とブラックロック社で分類の方法に違いがある点には注意が必要ですが、例えばHDVの16.3%をエネルギーが占めるのに対して、VYMのエネルギー構成比は9.3%です。エネルギー株は中期的に低迷しているため、これがHDVのリターンを押し下げると同時に割安となり、分配利回りを上昇させていたわけですね。

また、VYMでは金融が13.7%と第3位の割合を占めていますが、HDVでは1.11%とほとんど含まれていません。

実は、HDVの上位3種のセクターは、どれもシーゲル教授のセクター別投資戦略において推奨されているセクターであり、これ単体でシーゲル流投資をある程度実現することのできるETFだと考えることができます。

ただし、当サイトのポートフォリオにおいては他にすでにVDC、VHTを採用しているため、同じセクターばかりに投資しているのではセクター分散になりません。この観点から、幅広いセクターに分散した高配当投資のできるVYMを当サイトでは採用しています。

もし読者の方が他にVDCやVHTを保有する予定のない方であれば、生活必需品、ヘルスケアセクターを多分に含み、ディフェンシブ色の強いHDVを推奨したいと思います。

シーゲル教授の研究成果

1ドルの利益は配当として支払われるほうが、剰余金に回されるよりも価値があると最初に主張したのはグラハムとトッドでした。

その後、1978年にクリシュナ・ラマスワミーとロバート・リッツェンバーガーによって配当利回りと最終的な投資利回りに強い相関があることを示しました。

また最近でも、1951年~1996年の期間中、ジョームズ・オショネシーによって大型株配当利回り上位50社の利回りが大型株全体を1.7%上回ったことが明らかにされています。

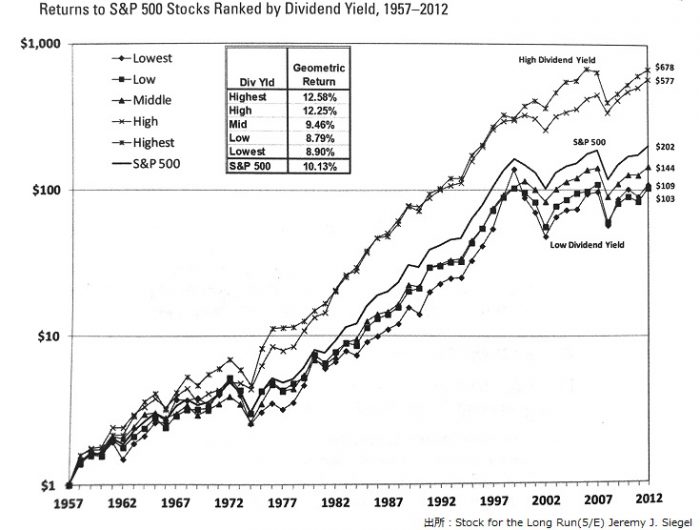

シーゲル教授も実際にS&P500構成銘柄を対象に調査を行いました。次のグラフがその結果です。

驚くべきことに、綺麗に配当利回りの高い株のリターンが高くなっています。

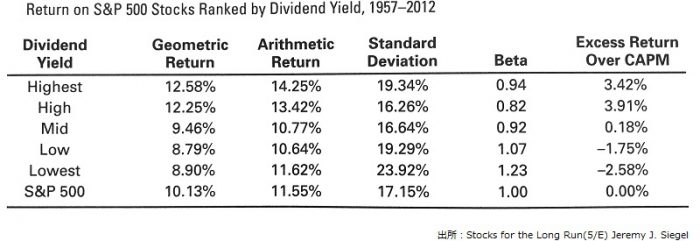

次の図では、リターンに加えて標準偏差、ベータもみることができます。

特筆すべきこととして、標準偏差とベータがもっとも低くなっているのは、2番目に配当利回りが高かったグループでした。

配当の低い株は、リターンが低い上にリスクも高くなっているので注意しなければなりません。

この結果は割安株についての調査結果に似た結果になっています。

市場平均との比較

VYMの設定日は2006/11/10です。バンガードの資料では、設定来からのトータルリターン(年)は7.58%となっています。

さっそくS&Pのトータルリターンとくらべてみましょう。

| 3年 | 5年 | 10年 | |

|---|---|---|---|

| VYM | 9.20% | 13.20% | 7.54% |

| S&P500TR | 9.88% | 14.05% | 7.70% |

ここ10年のトータルリターンをみると、僅かに市場平均をアンダーパフォームしているようです。

とはいえ、順調に分配金も成長を続けており、実質配当は年々増えています。

もう十分な資産を持っている方で、このETFによる分配金で生活している方などにとっては、満足な支払い額が維持されているといっていいと思います。

リーマンショック時の最大下落幅(リーマンショック前日の2008/9/14から起算)はS&P500がおよそ-46%だったのに対して、VYMは-49%程度でした。

市場平均よりも大きい下落幅をみせていた点については注意が必要ですね。

当サイトのVYM評価

総合評価

| 期待リターン | ★★★★☆ |

|---|---|

| リスクの低さ | ★★★☆☆ |

| 経費コスト | ★★★★★ |

| 将来予測 | ★★★☆☆ |

| おすすめ度 | ★★★★☆ |

評価理由

VYMは、長期で安定したリターンの見込めるオススメETFです。

当サイトのポートフォリオにおいても、10%の比率で組み入れています。

僕たちがある企業の経営状態を見極めるには、財務諸表と向き合わなければなりません。

ところが、会計上のテクニックなどによって損益はある程度コントロールされるため、財務諸表上は健全でも、実は潜在的な負債を抱えている会社なども存在します。

企業の株価というのは、将来に支払われる配当すべての合計を現在価値で割り引いた価格が根拠となっているわけですが、見えない負債を抱えていて将来配当が期待できないであろう会社の価格は、市場では過剰に評価されたりもするわけです。

この意味において、配当による確定利益というのは一種の保険として機能します。

実際に存在しないかもしれない帳簿上のお金よりも、現実のお金に価値があるがゆえに、このETFには魅力があるといえます。

また、すでに資産が十分にある方で、配当で暮らしていきたいと考えている人にとっても素晴らしい投資対象になり得ます。

必要なだけのお金を自分で売り買いしながら作っていくのは少々面倒ですし、およそ一定の割合で支払われるこちらのETFなら収支の計算も立ちやすいでしょう。

ただし、このETFにはデメリットがあることも理解しておかなければなりません。

配当金での利益確定は、後伸ばしにできたはずの税金を払わなければならない点、また配当で支払われたお金を再投資するまでにタイムロスが存在する点、この2点から複利効果を失いやすいのは大きなデメリットといえます。

高配当株については、確かにハイリターンが期待できる結果が過去に出ていますが、理論上は配当というのは株主にとってニュートラルなものであり、むしろ税制上は損をするはずだということは覚えておきましょう。

これらのデメリットを踏まえてもオススメのETFであるというのは当サイトの結論です。

配当再投資を忘れずに、長期保有していきましょう。

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫!

つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫! 老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説!

老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説! 米国ETFランキング まとめ記事

米国ETFランキング まとめ記事 シーゲル流、日本人向けポートフォリオ

シーゲル流、日本人向けポートフォリオ 2019年買うべき銘柄──ロコ20種2019年版

2019年買うべき銘柄──ロコ20種2019年版 絶対読んでおきたい株式投資本!難易度別おすすめ書籍集

絶対読んでおきたい株式投資本!難易度別おすすめ書籍集 運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編>

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編> ROKOHOUSE式 可変レバレッジド・ポートフォリオ

ROKOHOUSE式 可変レバレッジド・ポートフォリオ ドルコスト平均法という残念な宗教

ドルコスト平均法という残念な宗教 リスクと複利の関係についての解説<前編>

リスクと複利の関係についての解説<前編> リスクと複利の関係についての解説<後編>

リスクと複利の関係についての解説<後編> デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ

デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ 投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

お気軽にコメントをどうぞ。※管理人からのレスは期待しないでください。