前回の記事において、SPYとTLTの価格推移をSPXLとTMFに近似する方法を解説しました。

それでは今日は、2002年~2009年の相場において、可変レバレッジド・ポートフォリオがどのような成績を収めたのかを実際にシミュレーションしてみたいと思います。

2000年のITバブルを含めることができなかったのは残念ですが、2002年に設定されたTLTの代替となるようなETFや指標が見つからないのが一つのネックとなっており、あまり適当なシミュレーションはしたくないのでそれ以前のシミュレーションは今のところできない、ということです。

もし何か良いアイデアがある方いたらコメントください。

Contents

2002年から2009年の相場とは

今回の相場環境は、レバレッジETF否定派にとっては朗報です。

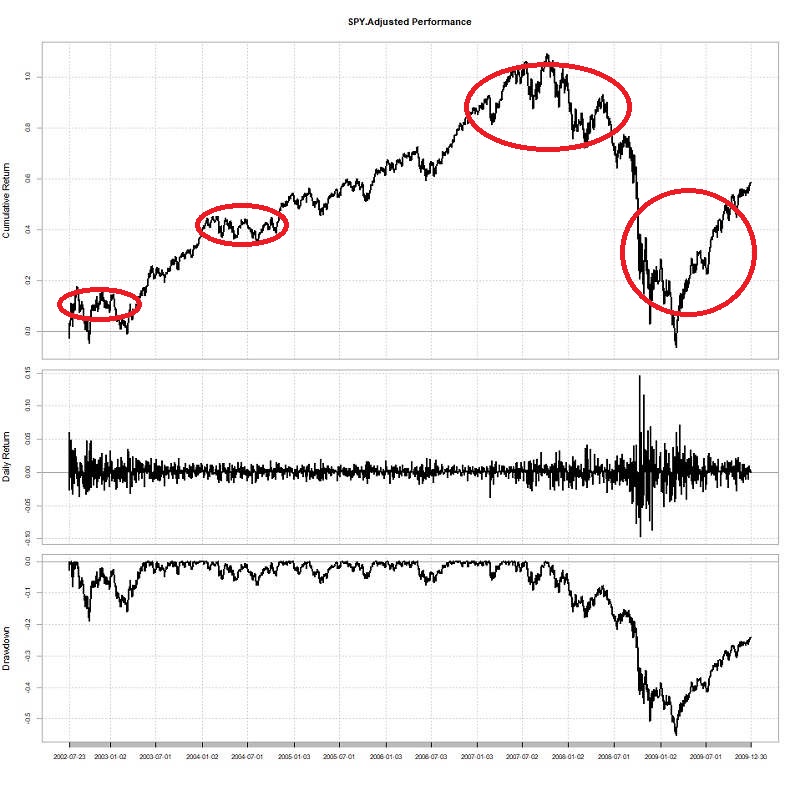

次の図は、2002年から2009年のSPY(S&P500)の推移です。

図のように、この時期の株式相場は単調な右肩あがりの相場ではなく、

「レバレッジETFは暴落に耐えられない」

「相場は長期では上昇するが短期では上下運動を繰り返すためレバレッジETFは良いパフォーマンスをあげることができない」

などの俗説を検証するための材料として優秀だと考えられるからです。

この期間におけるSPYの年率平均リターンは6.4%前後であり、歴史的な米株式のインフレ調整前リターンが8.8%前後であったことを考えれば、株式相場としてはあまり良い時期でなかったといえます。

それぞれの値動きを確認してみよう

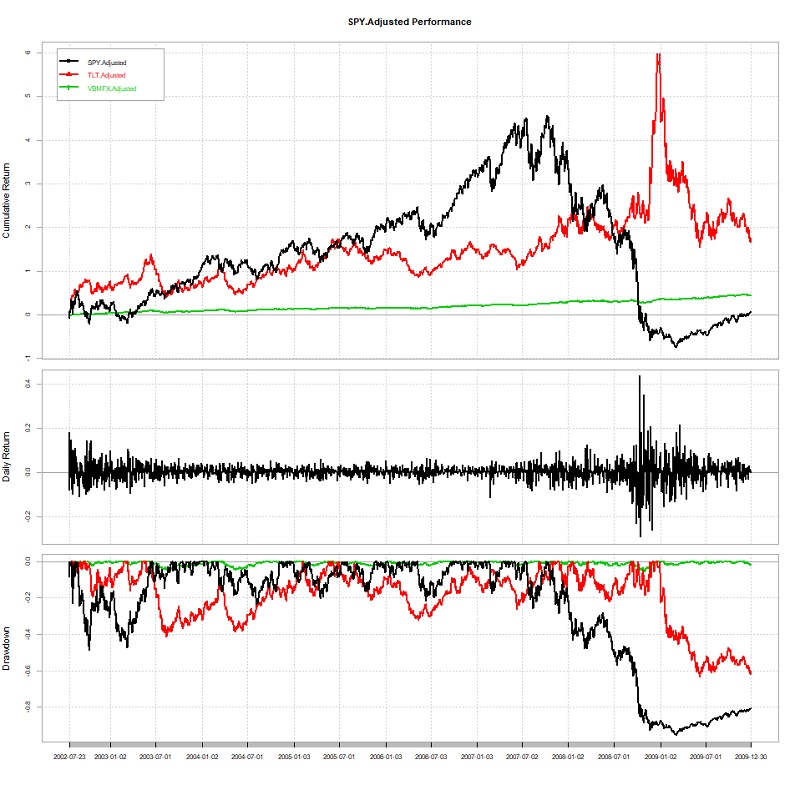

今回使用するETFは、SPY、TLT、VBMFXです。

VBMFXはBNDの代替としてカーネルさんに教えていただきました、ありがとうございます。

こちらでも確認しましたが、BNDとの乖離は年平均で0.1%前後とほとんど同じ値動きであると言ってよく、ほとんど完璧だと思います。

SPYとTLTからは、前回の記事で作った関数を使って補正をかけていきますが、こちらでもかなり精度の高いシミュレーションが実現できるのではないかと思います(レバレッジETF特有の高い信託報酬や乖離などもすべて考慮されています)。

さて、それでは実際に3つのETFの値動きを確認してみましょう。| 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 |

require(quantmod) require(PerformanceAnalytics) to_SPXL <- function(SPY) { SPXL <- (SPY * 3) - 0.0001072794 return(SPXL) } to_TMF <- function(TLT) { TMF <- (TLT * 3) - 0.0001265848 return(TMF) } getSymbols("SPY", from="2002-07-22", to="2009-12-31") SPY_return <- Return.calculate(Ad(SPY)) SPXL_return <- to_SPXL(SPY_return) getSymbols("TLT", from="2002-07-22", to="2009-12-31") TLT_return <- Return.calculate(Ad(TLT)) TMF_return <- to_TMF(TLT_return) getSymbols("VBMFX", from="2002-07-22", to="2009-12-31") VBMFX_return <- Return.calculate(Ad(VBMFX)) SPXL_TMF_VBMFX <- merge(SPXL_return, TMF_return, VBMFX_return) charts.PerformanceSummary(SPXL_TMF_VBMFX) Return.annualized(SPXL_TMF_VBMFX) maxDrawdown(SPXL_TMF_VBMFX) |

黒がSPXL、赤がTMF、緑がBNDを再現したものになります。

BNDは2008年も含めて一貫して価格が安定していますが、SPXLは長い年月をかけて上昇したあと、2008年で一気にマイナスまで転落していますね。

| SPXL | TMF | BND | |

|---|---|---|---|

| 年間リターン | 0.8% | 10.4% | 5.0% |

| 最大ドローダウン | 95.4% | 63.4% | 5.4% |

SPXLは最大で95%も下落、TMFも63.4%の下落となっており、僕が可変レバレッジド・ポートフォリオの「主エンジン」と位置づけているSPXLの年間リターンはたったの0.8%です。

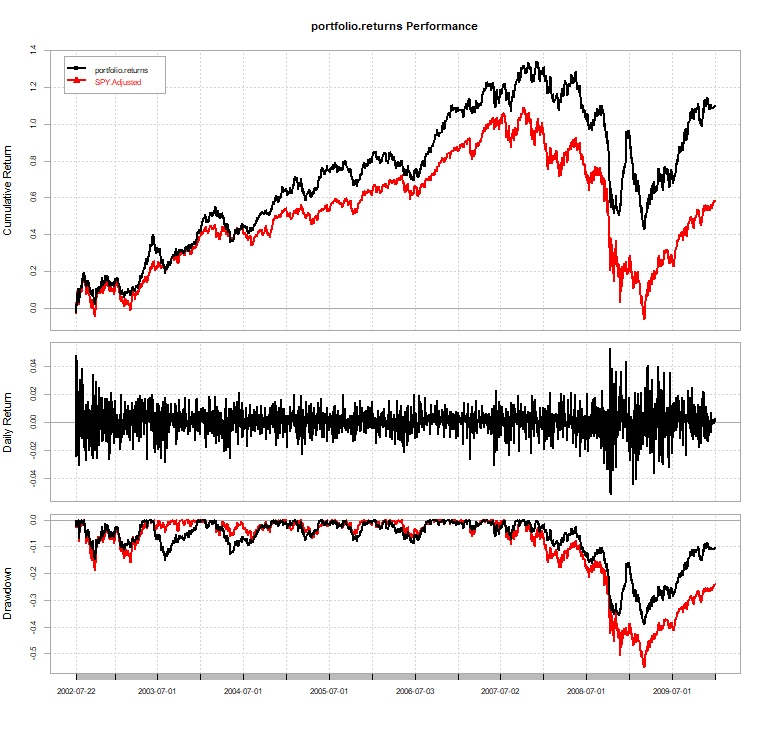

では、可変レバレッジド・ポートフォリオのルールに従って、きちんとリバランスをしながら運用するとどのようになるのでしょうか?

可変レバレッジド VS SPY(S&P500)

さて、ポートフォリオは「リスク低」、リバランスの頻度は3ヶ月に1回です。

| 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 |

require(quantmod) require(PerformanceAnalytics) to_SPXL <- function(SPY) { SPXL <- (SPY * 3) - 0.0001072794 return(SPXL) } to_TMF <- function(TLT) { TMF <- (TLT * 3) - 0.0001265848 return(TMF) } getSymbols("SPY", from="2002-07-22", to="2009-12-31") SPY_return <- Return.calculate(Ad(SPY)) SPXL_return <- to_SPXL(SPY_return) getSymbols("TLT", from="2002-07-22", to="2009-12-31") TLT_return <- Return.calculate(Ad(TLT)) TMF_return <- to_TMF(TLT_return) getSymbols("VBMFX", from="2002-07-22", to="2009-12-31") VBMFX_return <- Return.calculate(Ad(VBMFX)) SPY_TLT_VBMFX <- merge(SPXL_return, TMF_return, VBMFX_return) portfolio_low <- Return.rebalancing(SPY_TLT_VBMFX, weights=c(0.3, 0.2, 0.5), rebalance_on="quarters", geometric=TRUE) result <- merge(portfolio_low , SPY_return) charts.PerformanceSummary(result) Return.annualized(result) maxDrawdown(result) SharpeRatio.annualized(result) |

次のようになります。

黒が「リスク低」のポートフォリオ、赤がSPYです。

いかがでしょうか?

株価が上下運動を繰り返しているところを含めても、安定してS&P500をアウトパフォームしているのがわかるのではないかと思います。

| リスク低 | SPY | |

|---|---|---|

| 年間リターン | 10.5% | 6.4% |

| 最大ドローダウン | 39.1% | 55.0% |

| シャープレシオ | 0.63 | 0.29 |

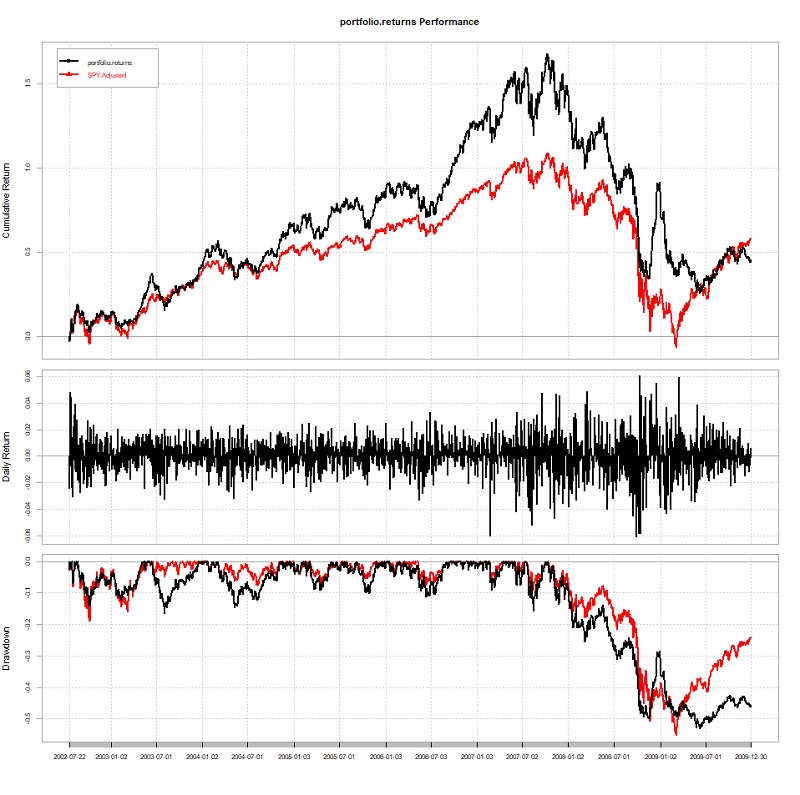

リバランスをしなかった場合

なぜSPXL単独だとほとんどリターンがないにも関わらず、ポートフォリオ全体では大きなプラスのリターンに終わっているかわかりますか?

それは、SPXLが上昇している間、出していた利益をリバランスにより利確(債券への資産移転)していることで、暴落のダメージが軽減されているからです。

これが可変レバレッジド・ポートフォリオのリスクを下げるための重要な役割を占めるロジックになってますので、リバランスは確実に実行しないといけません。

もしリバランスをサボった場合は・・・・・

こうなります。

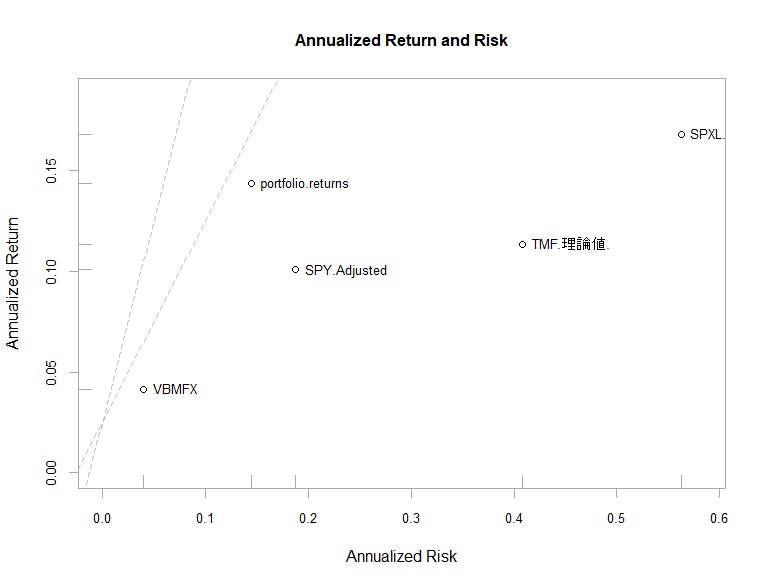

2002年~2017年におけるリスク・リターン表

シミュレーション可能な最大期間(過去15年)におけるリスク・リターンの散布図を貼っておきます。

SPXLとTMFはそれぞれSPY、TLTから補正をかけて求められたものです。

左にいくほどリスクが下がり、上に行くほどリターンがあがるので、左上に位置しているものほど効率がいいということになります(リスクフリーレートは2.5%としています)。

まとめ

繰り返しますが、僕はいついかなる状況でもこのポートフォリオが市場平均を超えるのではないかとは思いません。

しかし、統計的なセンスのある人であれば、このデータを「バックテストはあてにならない」で片付けることはしないと思います。

なぜならば、このポートフォリオは超長期的な株式と債券の逆相関による高シャープレシオと、レバレッジETFの考察を前提として、演繹的(理論的に)に組み立てられたものだからです。

その意味で、ここ数十年の成績がよかった企業を集めて作り上げられたような「高シャープレシオ」な偽統計ポートフォリオとは別物です。

バックテストにおいて実現された高いシャープレシオは概ね理論通りであり、その意味では驚くべきものではありません。

正直にいえば、あまりに理論通りの結果になって驚いている、という感じでしょうか。

これまでに、「2002年~2017年の間、可変レバレッジド・ポートフォリオはほとんど一貫して市場平均をアウトパフォームし、かつより小さなリスクを実現してきた」というFACTを確認することができました。

とはいえ、以前も投稿した通り、レバレッジETFという金融商品自体が果たして持続可能なものなのかといったようなさらなる検討はしておきたいところですね。

理論的に優れたポートフォリオであるということと、その前提となっているレバレッジETFのサステナビリティはまた別、ということです。

ま、僕は割と楽観的なんですけどね。

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫!

つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫! 老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説!

老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説! 米国ETFランキング まとめ記事

米国ETFランキング まとめ記事 シーゲル流、日本人向けポートフォリオ

シーゲル流、日本人向けポートフォリオ 2019年買うべき銘柄──ロコ20種2019年版

2019年買うべき銘柄──ロコ20種2019年版 絶対読んでおきたい株式投資本!難易度別おすすめ書籍集

絶対読んでおきたい株式投資本!難易度別おすすめ書籍集 運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編>

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編> ROKOHOUSE式 可変レバレッジド・ポートフォリオ

ROKOHOUSE式 可変レバレッジド・ポートフォリオ ドルコスト平均法という残念な宗教

ドルコスト平均法という残念な宗教 リスクと複利の関係についての解説<前編>

リスクと複利の関係についての解説<前編> リスクと複利の関係についての解説<後編>

リスクと複利の関係についての解説<後編> デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ

デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ 投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

大暴落時のシミュレーション誠にありがとうございます。

今後に備えて色々と勉強になりました。

リバランスの大切さは理解できたのですが、BNDの役割がそこまで把握できていないため、どこかのタイミングでリバランス方法を記事に上げてくださるとありがたいです。

具体的には、SPXLとTMFの割合を6対4に保つ為に、定期的にリバランスを行うと思うのですが、BNDを保持しなくても、SPXLが増えていた場合は増えた分を利確してTMFに回せばいいのではないか?という疑問があります。

勿論、SPXLの利確分をTMFに回してもうまい具合に6対4にならないことを懸念してのBND保持だとは思うのですが、ポートフォリオの約5割(低リスクの場合)をBNDに裂いている為、このBNDの役割が他にもあるのか(株も債券も持たないことによる利益が生じるのか)が特に気になります。

長文失礼しました。Merry Christmas!

BNDはいわば保険です。

BNDなしでもSPXLとTMFの比率を6:4に保つことによって、平常時の高いシャープレシオを保つことは可能ですが、SPXLとTMFが反相関を示すのはあくまでも傾向であり、常にではありません。実際に、SPXLとTMFのみのポートフォリオは2002-2009年までの最大ドローダウンでおよそ70%を記録しており非常にリスクの高いものとなります。

SPXLとTMFが同時に下落した際に、BNDからのリバランスでポートフォリオの総資産額を回復することで反発するための元手を取り戻すことができる、というのがBNDの存在意義となります。

もちろん、自分はどんなにハイリスクでもいいから大きなリターンのあるポートフォリオを組みたいんだ!という方を止めることはしませんが。

SPXLに100%賭けるようなギャンブルよりは割のいいギャンブルになることでしょう。

リバランスの問題はなかなか深いものなので改めてどこかで記事にします。

メリークリスマス!

なるほど。

SPXLとTMFの反相関性向はかなり高いと認識していたのですが、確かによく見るとズレが生じていますね。

このズレが、必ずTMFが遅れて反相関しているのであれば、SPXLの見通しが危険だなと思ったタイミングでTMFを買えばTMFの上昇分の利を得られそうですけど、その危険だなと思う判断自体が難しいこともあり、尚且つ同時に下落することがある為、保険としてのBNDをうまく駆使するのですね。

詳細な解説誠にありがとうございます。

いつも図やグラフ付きのとても視覚的にもわかりやすい記事を描いていただいているので、ギャンブルはせずにリバランスをちょこちょこ楽しみながら、資産を育てていこうと思います。

お忙しい中、回答ありがとうございました。

はじめまして。

仮想SPXLのリターンの計算時にSPYを3倍した後に0.0001072794を引いてますが、この引き算の意味を教えて頂けないでしょうか。(SPYとSPXLの信託報酬の差分?)

よろしくお願いします。

山さん

はじめまして。

それについては

http://www.rokohouse.net/archives/2104

こちらの記事で詳しく解説していますが、過去のSPYとSPXLの実際の値動きの差を計算したら、SPYの1日の値動きを3倍した後にその値を引くと大体SPXLのパフォーマンスに近くなったということですね。

レバレッジETFについては特殊な部分が多いので、実際にどれくらい乖離しているのかを調べてそれを元に調整したほうが良いかと思いまして。

このコストには信託報酬の差はもちろん含まれていますが、信託報酬分よりも少し大きく乖離しているように思います。

原因は僕にもよくわかりませんけども。