ようやくブログの更新からも開放されまして、お正月は親戚周りをしながらも読書をしてまったりと過ごすことができました。

正月から何を読んでいたのかというとコレです。

僕は上のKindle版でしたが、単行本版もありますね。

この本のメインディッシュはレイ・ダリオのオールシーズンズ・ポートフォリオになってるんですが、本の序盤からこのポートフォリオの存在を煽りつつも、詳しくは5章で!みたいな感じでCMを見せられ続けるような不快感もありましたが、レイ・ダリオのインタビューはやはりとても面白いものでした。

これだけでも読む価値のある本といえるかもしれません。

Contents

レイ・ダリオのオールウェザー(全天候型)・ポートフォリオとは?

市場の4つの天気

レイ・ダリオは、市場には4つの季節があると考えます。

- インフレ

- デフレ

- 経済成長

- 経済下降

彼は、どの資産も上昇するポテンシャルを秘めているが、どの資産が強いかは市場の季節によって決まると考えます。

ただし、市場の次の天気が何になるのかは予想困難なので、それであれば各季節に対応した資産を少しずつ組み入れれば市場がどんな天気のときでも利益が出せる、というのがオール・ウェザー・ポートフォリオというわけです。

歴史的なポートフォリオの欠点とは?

レイ・ダリオの話で面白かった点は、実は通常のバランス型のポートフォリオはバランスが取れていないと考えているところです。

よくあるようなポートフォリオ──例えば株式:債券=50:50のポートフォリオを想像してください。

彼によれば、実はこのポートフォリオは全くバランス配分がうまくいっていないといいます。

株式はそもそも債券の3倍程度のリスクがあるため、この配分だとポートフォリオ全体の値動きはほとんど株式によって決定されてしまい、実際のリスク配分は株式:債券=95%:5%になっているということです。

僕はこの話を聞いた時、まず反射的に「でもシャープレシオが高いのは6:4であったはずでは?」と考えましたが、おそらくレイ・ダリオはあらゆる天候の中でのリスクをヘッジすることを考えれば、それぞれの資産のリスクのバランスを取るのが適切であると言えるため、このような発想に至っているのではないかと考えました。

オールウェザーと可変レバレッジを比較する

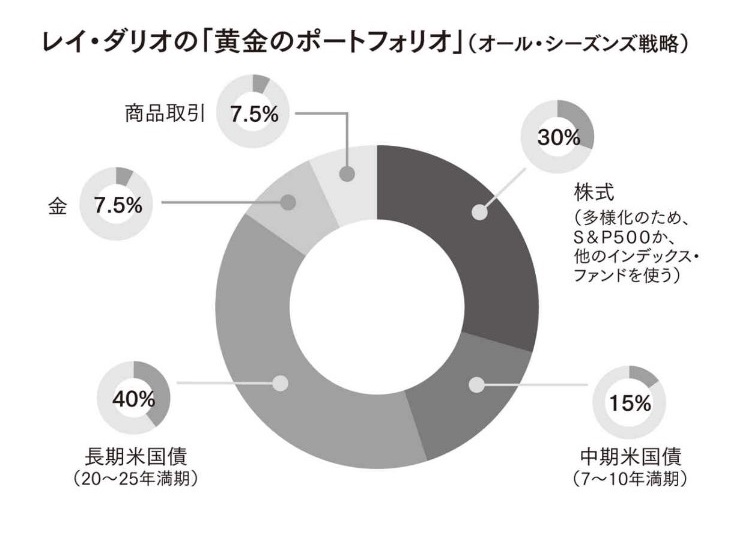

レイ・ダリオによるオール・ウェザー・ポートフォリオはこちらです。

一般的なポートフォリオと比べて、株式の割合が低く、また債券全体、特に長期国債の割合が高く、金とコモディティが採用されているのがポイントになっています。

1984年からこのポートフォリオが記録した最大年間損失はたったの-3.93%で、年利回りは9.72%を記録しています。

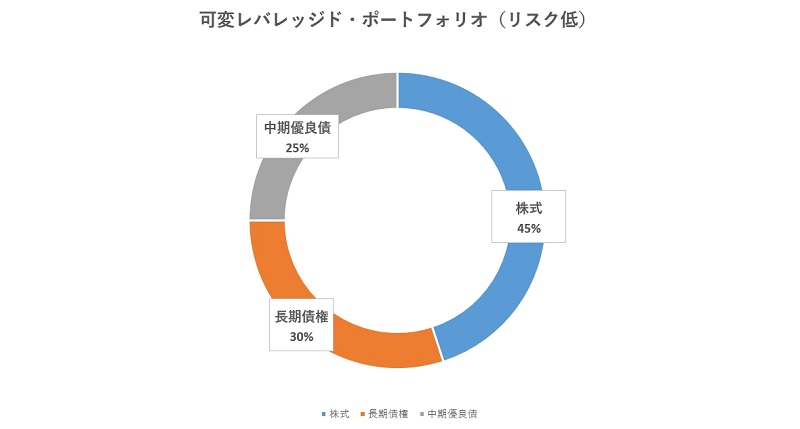

さて、次は当サイトの可変レバレッジド・ポートフォリオが採用しているポートフォリオを見てみます。

可変レバレッジド・ポートフォリオはリスクによって配分が少々変わりますが、レバレッジ分を考慮して各アセットの割合を求めるとこんな感じになります(実際にはおおよそこの割合に対してレバレッジがかかっていることになります)。

こうして並べてみると、意外と近いんですよね。

似ている部分としては債券の割合が高く(特に長期国債を多めに採用している)、株式の割合が低めであるところです。

逆に、一番の違いは金・コモディティが可変レバレッジド・ポートフォリオでは採用されていないことです。

可変レバレッジド・ポートフォリオの弱点は?

レイ・ダリオの理論からすると、すべてのアセットには特定の季節に対応した役割が存在しているはずなので、オールシーズンズ戦略における金とコモディティにも特定の役割が存在しているはずです。

それはズバリ、インフレリスクのヘッジです。

インフレ局面ではFRBは金利を上昇させ市場の加熱を抑制しようとするために、債券の価格が下落します。

債券比率の高い可変レバレッジド・ポートフォリオではインフレに対しては株式のリターンで対応していくしかないため、相対的にインフレ局面が苦手であり、その期間においてはS&Pを下回る可能性があるのではないかと考えています。

僕は長期でこのポートフォリオが良いパフォーマンスを得るのではないかとは考えていますが、債券の比重が高いため、苦手な局面もあって全天候型とはいえなそうである、ということですね。

では金やコモディティをポートフォリオに入れれば良いのでは?と考える方もいるかもしれませんが、僕はそれでも金やコモディティを入れるのがあまり良いアイデアだとは思えません。

金やコモディティはリターンを生む資産ではないため、特定の局面のヘッジのためだけに組み込むことになるわけですが、他の局面における機会費用が大きく、債券を使ったポートフォリオを同じリターンを得るためにはレバレッジを高める必要が出てきてしまいます。

もちろん、僕よりもレイ・ダリオのほうが賢く経験豊富な投資家であることだけは間違いありませんから、レイ・ダリオのオールウェザー型に習ってこれらを取り入れるのは読者の方にとって一案だと思いますが、あまり多くのETFを採用するとリバランスのコストがあがってしまうなどの欠点もあることも考えておくべきだと思います。

長期金利の行方に注目しよう

オールウェザー・ポートフォリオは株式の割合が低いにも関わらず、1984年から長期に渡って9.72%のリターンをあげていました。

僕はこのことを不審に思い、海外の記事などをいろいろ読みましたが、その中でよくみた批判は1984年からの期間はたまたま金・コモディティや債券のリターンが良かった時期であって、全ての季節の中で良いリターンをあげているとはいえないというものでした。

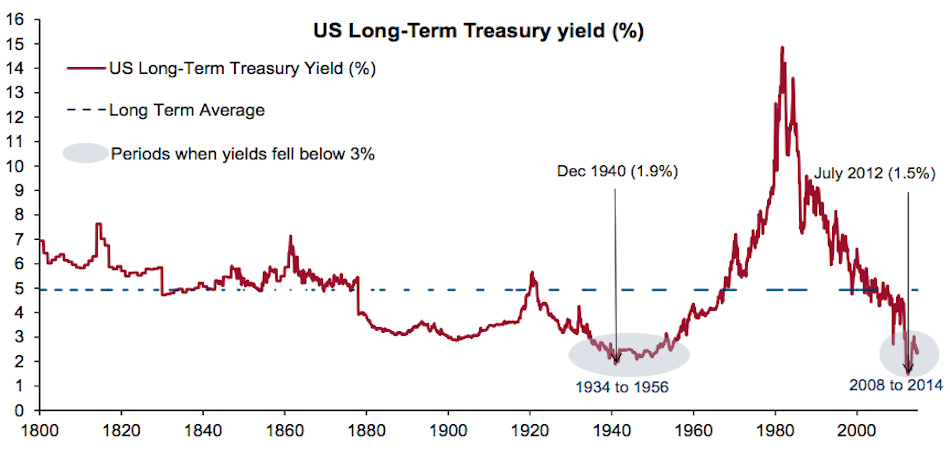

これはおおよそその通りだと思いますし、可変レバレッジド・ポートフォリオのバックテストにおいても、長期金利が下がり続け、債券のリターンが良い時期におけるものだったことは考慮しておかなければなりません。

これはアメリカの長期金利の推移ですが、見てわかる通り1980年頃からは長期金利が下がり続けた「季節」であったわけで、この期間におけるバックテストのみを根拠にしたポートフォリオはこの季節にたいして過剰適応している可能性は否定できないでしょう。

僕はこれからなんとかデータを探して、より長期におけるポートフォリオのテストもしてみたいと思っていますが、僕はリスクの管理さえうまくいっていればそれでも可変レバレッジド・ポートフォリオはほとんどの場面で概ねS&Pよりも良いリターンをあげるはずだと考えています。

リバランスの記事でも説明した通り、このポートフォリオの収益はSPXL、つまり株式からもたらされているものが7割程度で、リスク低のポートフォリオでも2002-2017年の年間リターンでは4%以上の差がつけられているので多少債券のリターンが落ちてもまだ余裕があるということです(リスク中では6%、リスク高では8%程度)。

もちろん、今後のアメリカの物価上昇率が高まり、長期国債価格が利上げとともに暴落していくような未来が無いとはいえませんが、レイ・ダリオの言うように次にどんな季節が来るかの予想は専門家でも困難ですし、下手に未来を予測しようとしないところはこのサイトの特徴でもあります。

巷では、60/40(株:債券)ポートフォリオは死んだという説もありますが、僕は歴史的にみても、やはりこの組み合わせがポートフォリオのリスク低下に寄与してきた普遍性は大きいと考えますし、そこにレバレッジをかけたポートフォリオを組むことは妥当であるように思います。

参考(ポートフォリオ最大のリスク要因は株式であり、債券はインフレ、利上げ局面においてもヘッジ効果を生んできたという話):

だから僕は粛々と、自分のポートフォリオを維持することに努めます。

過去の成績でも、毎年必ずS&Pをアウトパフォームしていたわけではなく、債券の成績が悪くアンダーパフォームした年も含めて長期では大きくリードしていたわけですしね。

今度、債券リターンをどれだけ下げることでS&Pの成績を下回るかなどの実験もしてみましょうかね。

本当は過去の長期における精度の高いテストを行えることが理想なんですけどねえ。

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫!

つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫! 老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説!

老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説! 米国ETFランキング まとめ記事

米国ETFランキング まとめ記事 シーゲル流、日本人向けポートフォリオ

シーゲル流、日本人向けポートフォリオ 2019年買うべき銘柄──ロコ20種2019年版

2019年買うべき銘柄──ロコ20種2019年版 絶対読んでおきたい株式投資本!難易度別おすすめ書籍集

絶対読んでおきたい株式投資本!難易度別おすすめ書籍集 運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

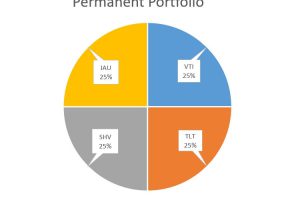

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編>

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編> ROKOHOUSE式 可変レバレッジド・ポートフォリオ

ROKOHOUSE式 可変レバレッジド・ポートフォリオ ドルコスト平均法という残念な宗教

ドルコスト平均法という残念な宗教 リスクと複利の関係についての解説<前編>

リスクと複利の関係についての解説<前編> リスクと複利の関係についての解説<後編>

リスクと複利の関係についての解説<後編> デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ

デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ 投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

hiroakitさん

あけましておめでとうございます。

私も昨年この本読み、レイ・ダリオのオール・ウェザー・ポートフォリオに興味を持ちました。様々なバックテストと検討の結果、コモディティは加えない、金はpendingだが当面は加えないという結論に至りました。実際レイ・ダリオはこのポートフォリオにレバレッジをかけて運用しているという記載もありましたので、可変レバレッジド・ポートフォリオに金とコモディティを加えたポートフォリオはレイ・ダリオの実際の運用に非常に近いのかもしれないですね。今回の記事を読ませていただきいろいろなことが腑に落ちました。ありがとうございました。

あけおめです!

金とコモディティを採用するかは難しいですよね。

僕は下手な勘よりも期待値に投資したいというタイプなので、長期的に確実にリターンのある資産に投資したいんですよね。

もちろん、レイ・ダリオの理論が下手な勘だと思ってるわけではありませんけどもw

ちょっとあの本の期間の取り方などはやたらと恣意的であるように感じました。