レイ・ダリオが個人投資家向けに推奨したと言われるオールウェザー(全天候型)・ポートフォリオ。

友人がこれにレバレッジをかけたものの運用をはじめるとのことなので、僕が以前にやったバックデータのシミュレーションを公開しましょう。

レイ・ダリオのポートフォリオについては、詳しくは過去記事をご覧ください。

ポートフォリオの構成

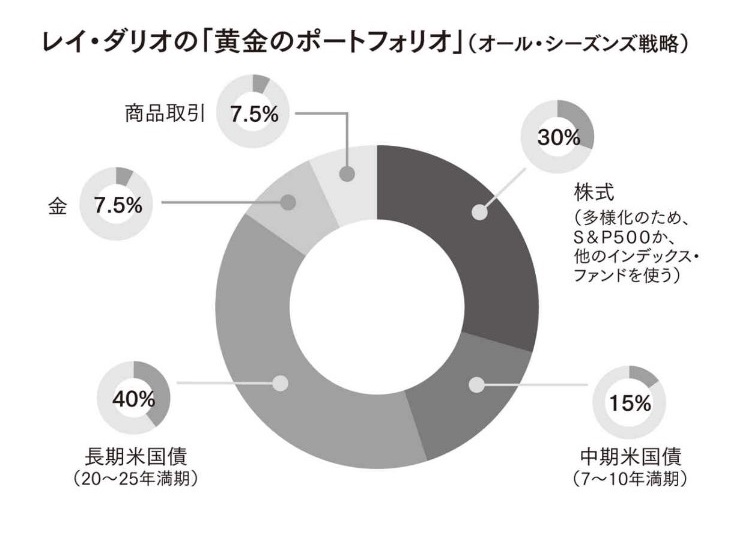

さて、レイ・ダリオが推奨したとされるポートフォリオはこちらです。

過去の記事でもお伝えした通り、実はこのポートフォリオの構成は僕が推奨している可変レバレッジド・ポートフォリオの構成とけっこう似ています。

オールウェザー型の特徴は金とコモディティを7.5%ずつ採用している点で、インフレにも耐えうるとされる点ですね。

さて、この構成の比率をおおよそ保ったまま、レバレッジETFを使って再現してみた結果、次のような構成となりました。

| 銘柄 | 説明 | 比率 |

|---|---|---|

| SPXL | S&Pブル3倍 | 20% |

| TMF | 20年超債ブル3倍 | 25% |

| IEF | 7-10年債 | 25% |

| GLD | 金 | 15% |

| GSG | コモディティ | 15% |

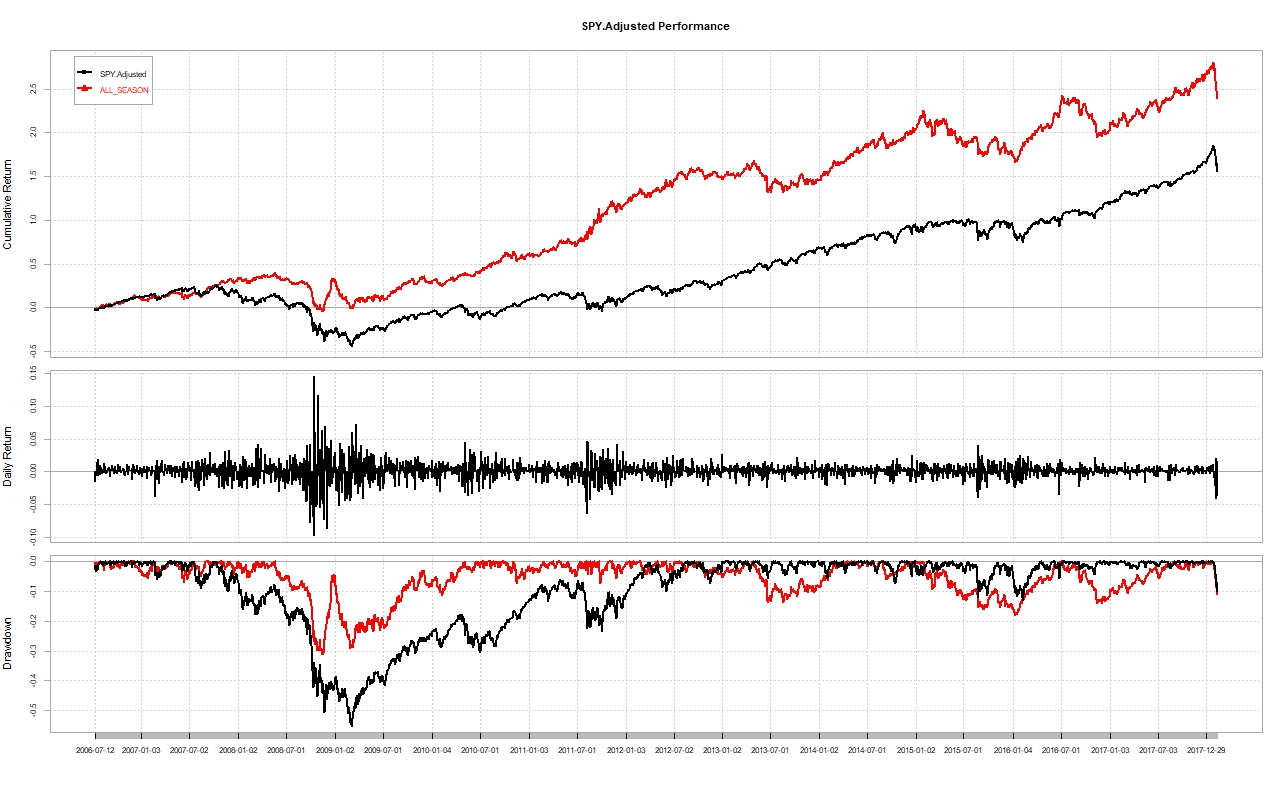

レバレッジド・オールウェザーポートフォリオのバックテストデータ

今回バックテストをした期間は2006年7月11日~2018年2月9日までです。

開始期間が2006年7月11日なのは、GSGの設定日が2006年7月10日ですね。

設定日以前のSPXLとTMFについては、以前の記事で紹介した方法でシミュレーションしていきます。

ただ、最近前から使ってたRのライブラリで警告が出ていて、もしかしたら正確性に欠ける部分があるかもしれませんので、その点だけご了承ください。

| SPY | レバレッジド | |

| 幾何年リターン | 8.61% | 11.21% |

| 標準偏差 | 19.65% | 13.93% |

| シャープレシオ(Rf = 0.025) | 0.3 | 0.61 |

この通り、SPYよりもだいぶリスクが低く、しかも高いリターンを記録しています。

シャープレシオも倍くらい高くなっていますね。

ただし、注意点として、レバレッジドオールウェザーとSPYの成績の比較では、常にオールウェザーが勝っているわけではなく、時期によってある程度バラツキがあります。

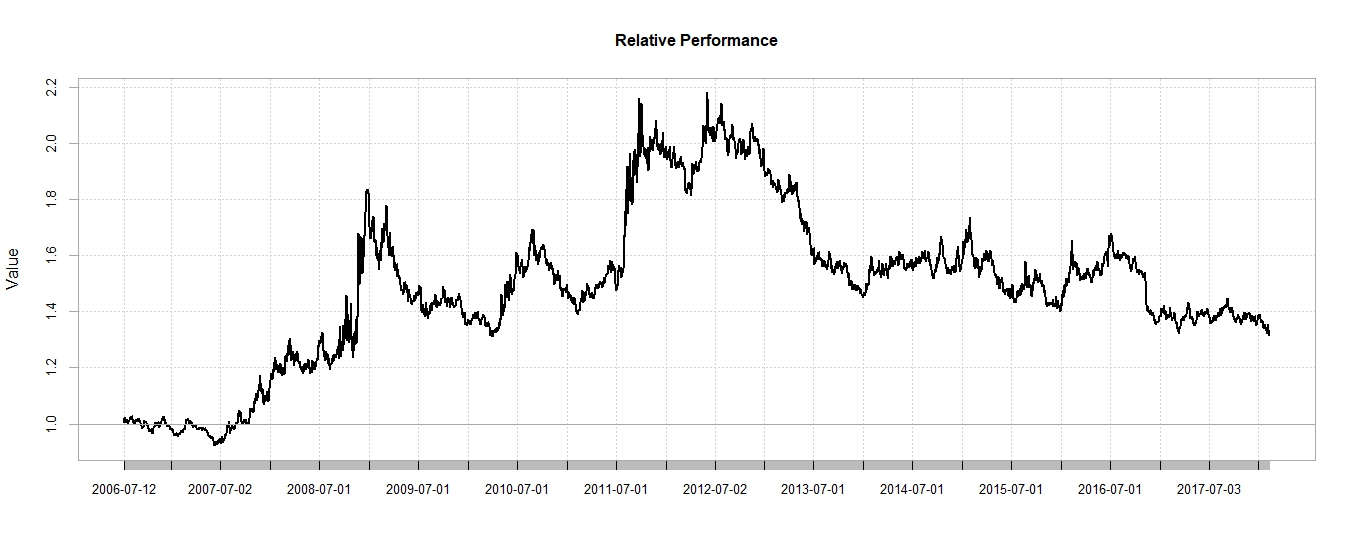

次のグラフはオールウェザーとSPYの相対グラフで、グラフが上昇している時期はオールウェザーが、下降している時期はSPYが勝っていることを示す図です。

こうしてみると、2008年、2011年の下降相場時に差をつけていることがわかりますね。

逆に、2012年以降はSPYのほうがリターンは上回っています。

可変レバレッジドポートフォリオの低リスク版も同じような特徴がありますが、基本的に株式が順調なときは市場平均を下回る可能性もあると考えていたほうがよさそうです。

総合的には素晴らしいパフォーマンスをみせていると思いますけどね。

まあ、どんなポートフォリオにも言えることですが、常に平均に勝つようなポートフォリオというのは当たり前ですが存在しません。

事前にしっかりと分析をして、長期では勝てるだろうと確信を持てるようなポートフォリオを気長に持つ必要があるということですね。

レバレッジド・オールウェザーポートフォリオの弱点は?

可変レバレッジド・ポートフォリオも同じような特徴がありますが、一般的なポートフォリオよりも債券への依存度が高いため、今のような債券が下落するような局面では市場平均を下回る可能性があります。

また、1980年代からの時期は長期金利が下落を続けてきたため相対的に債券のパフォーマンスが良かった時期でもあったため、バックテストによるリターンは過剰評価されている可能性があるでしょう。

ただし、2008年や2011年の下落相場において、リスクを大きく抑えてきたことは評価されるべきでしょう。

もう一つ気になるのはリバランスのコストです。

そこまで神経質になるような額ではないかもしれませんが、可変レバレッジド・ポートフォリオよりも構成銘柄数が多いため、リバランスコストも多くかかりますし、レバレッジETFを使用しているためやはり頻繁なリバランスを必要とします。

推奨は3ヶ月、6ヶ月くらいのスパンでのリバランスになるでしょうか。

ちなみに今回のバックテストは3ヶ月置きのリバランスでの結果となっています。

現在は債券が弱くなっている局面のため、可変レバレッジド・ポートフォリオは株式100%と比べるとパフォーマンスを落としていますが、こちらのオールウェザーは金・コモディティがあるためこうした局面にも強みを発揮しやすいのは大きな特徴です。

とはいえ、金とコモディティは常にリターンのあるアセットではないので、僕の印象ではより可変レバレッジの低リスクよりも、より保守的なポートフォリオというようなイメージでしょうか。

別の動きをするアセットをいくつも取り入れているので、大暴落のような局面に生き残る可能性が高いポートフォリオといえるでしょう。

僕もこのポートフォリオのこれからの推移には注目していくつもりです。

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫!

つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫! 老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説!

老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説! 米国ETFランキング まとめ記事

米国ETFランキング まとめ記事 シーゲル流、日本人向けポートフォリオ

シーゲル流、日本人向けポートフォリオ 2019年買うべき銘柄──ロコ20種2019年版

2019年買うべき銘柄──ロコ20種2019年版 絶対読んでおきたい株式投資本!難易度別おすすめ書籍集

絶対読んでおきたい株式投資本!難易度別おすすめ書籍集 運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編>

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編> ROKOHOUSE式 可変レバレッジド・ポートフォリオ

ROKOHOUSE式 可変レバレッジド・ポートフォリオ ドルコスト平均法という残念な宗教

ドルコスト平均法という残念な宗教 リスクと複利の関係についての解説<前編>

リスクと複利の関係についての解説<前編> リスクと複利の関係についての解説<後編>

リスクと複利の関係についての解説<後編> デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ

デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ 投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

購入を検討している楽天USA360の参考になりました。ありがとうございます。