ROKOHOUSEでは、リスクと複利の関係についてこれまで考えてきました。

また、徐々に投資額を増加させるドルコスト平均法が役に立たない投資法である旨についても解説してきました。

さて、これらの記事を読んだ方で、鋭い方はこのような疑問を持たれたのではないでしょうか?

「一定額を常に保持し続けるほうがリスクが低いのであれば、複利で投資額が徐々に増加し続けるのもリスク的にはよくないことなのではないか?」

実際に僕は友人からもこういった質問を受けましたが、僕の回答は基本的にYesだが自分の資産の一定割合を投資すれば自動的にそうなってしまうため仕方がない、というものです。

しかし、実際に複利をやめて単利にすることでリスクを下げること自体はできますので、S&P500の過去データを用いて解説していきましょう。

この100年で運の悪かった人はいつから投資をはじめたのか?

僕の手元のS&P500の年間リターンのデータは1926年~2015年のもので、期間としては91年間のものになります。

長い目でみたときにS&Pがずっと右肩あがりできていることはもう解説する必要がないと思いますが、この期間中で一番長い間マイナスの実質リターンに苦しめられた人は西暦何年から投資をはじめた人だったでしょうか?(買うタイミングは1月の初日営業日、売るタイミングは12月の最終営業日です)

正解は、1965年から投資をはじめた人で、1981年までマイナスのリターンが続きました。

1965年と1981年を含んでいますので17年間もの間ずっとマイナスリターンに耐えなければならなかったわけですが、悲惨ですよね。

意外にも(?)世界恐慌や、100年に1度と言われたサブプライムショックはまったく絡んでないことがわかります。

当時は1970年代の石油危機などによるコストプッシュインフレに米経済は苦しみ、非常に長い間、停滞することになりました。

僕が米株中心のポートフォリオを作りつつも、国際分散投資を是としているのはこうした過去を踏まえてのことですね。

単利の場合はどうか?

さて、先ほどの例は、1965年からずっとS&Pを買い持ちした例(複利、幾何平均リターンによる計算)でした。

では、単利の場合(算術平均リターンによる計算)の場合はどうでしょう?

単利(増えた分を再投資しない)というのは、毎年例えば100万円なら100万円を投資すると決め、もし下落したり上昇したりしたら年に1度、100万円までポジションを調節するということですね。

この場合は、もっとも長く続いたマイナスリターンは1969年から1981年の13年間でした。

複利の場合よりも4年間はやくマイナスリターンから脱することができています。

このように、常にポジションを一定額になるように調整するというのはリバランスがリスクを下げている原理と同一です。

以前の記事で、複利を適用すると正規分布のグラフが右側のロングテールに偏り、中央値を低下させたのを思い出していただければと思います。

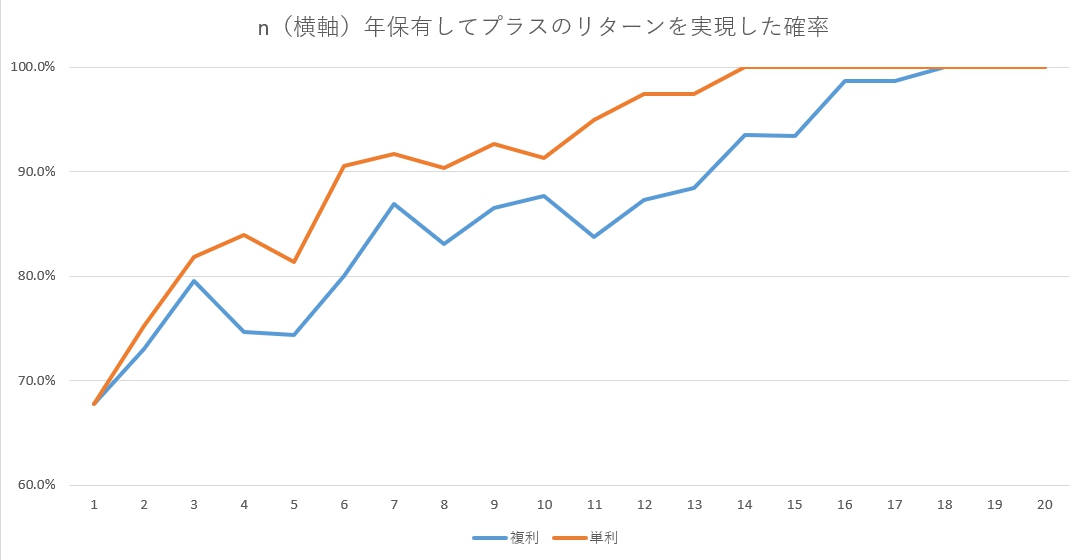

単利と複利の場合の比較

期間中(1926-2015年)において、n年投資したときにプラスのリターンになる確率は次のようなグラフになりました。

1年単位だと、大体2/3の確率でプラスリターンに終わるというのが過去の傾向ですが、算術平均においてはより早くプラスのリターンへの収束へと向かいます。

毎年、一定額を単利投資するようにすれば6年間では90%以上の確率でプラスに終わっていますね。

これまでにROKOHOUSEで語ってきたことを過去データでうまく実証できたことになります。

とはいえ、レバレッジをかけたりせずに僕たちが単利投資をするのでは、一生いまある資金量しか投資をしてはいけないことになりますし、残念ながらあまり現実的な方法論であるとは言えません。

ただ一つ言えるのは、ドルコスト平均法やタイミング投資などはこの原則にまったく逆行するような不合理な投資法である、ということですね。

また、このように各資産の大きな変動を適度に(税金や手数料を考慮した上で)リバランスをしていくというのは、やはりリスク管理において重要であるということです。

おわりに

幾何リターンと算術リターンの違いって、単にかけ算とたし算の違いなので、そんなに難しい話ではないのですが、数学が苦手な方や投資初心者の方にとってはちょっと難解なシリーズだったかもしれません。

僕としてはこれまでリスクと複利の関係について書いてきたまとめとして実証編を書いてみた感じなんですけども、これを読んで腑に落ちたという方が一人でもいらっしゃれば幸いです。

現実的な方法論としては、自分の資産の一定割合(または一定の生活防衛資金を除いた全額)を投資し続けよ、というのがROKOHOUSEとしての「正しい投資法」であるということ自体に変わりはありません。

難しい話はよくわからんという人は、いろんなポートフォリオを紹介しているのでそれを真似すればいいんじゃないかと思います。

難しい話を理解していても、理解していなくても、同じ資産を保有している限りリターンは一緒です。

アカギか何かの漫画であった、「リーチは天才を凡夫に変える・・・・!!」はいいフレーズでしたね。

それではまた。

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫!

つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫! 老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説!

老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説! 米国ETFランキング まとめ記事

米国ETFランキング まとめ記事 シーゲル流、日本人向けポートフォリオ

シーゲル流、日本人向けポートフォリオ 2019年買うべき銘柄──ロコ20種2019年版

2019年買うべき銘柄──ロコ20種2019年版 絶対読んでおきたい株式投資本!難易度別おすすめ書籍集

絶対読んでおきたい株式投資本!難易度別おすすめ書籍集 運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編>

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編> ROKOHOUSE式 可変レバレッジド・ポートフォリオ

ROKOHOUSE式 可変レバレッジド・ポートフォリオ ドルコスト平均法という残念な宗教

ドルコスト平均法という残念な宗教 リスクと複利の関係についての解説<前編>

リスクと複利の関係についての解説<前編> リスクと複利の関係についての解説<後編>

リスクと複利の関係についての解説<後編> デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ

デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ 投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

お気軽にコメントをどうぞ。※管理人からのレスは期待しないでください。