なんか投資の記事を書くこと自体が久しぶりな気がしますね。

今日はみなさん大好きなバリュー投資(とグロース投資)について思うところを書いてみたいと思います。

先に言っておきますが、特定の人を攻撃するような意図で書いているということは一切ありませんので。笑

まぁ、ひとりの投資家の仮説ということで聞いていただければ。

逆張り投資と順張り投資

一般的に、バリュー投資は逆張り投資でありグロース投資は順張り投資であるといわれます。

Twitterでみかけるバリュー投資家の人などは、何かの株が下落したときに買い向かう傾向があるように思うし、グロースの人はまた逆ですよね。

もちろんバリュー投資とグロース投資の定義は厳密には異なるわけですが、それについてはまた後述することにして、とりあえずまずは逆張りと順張りについて、どちらが正しいのかを考えていきましょう。

どちらが「正しい」のかなんていうと、「投資の手法に優劣はない!どんな投資法もやり方次第だ!」みたいな人がたくさん沸いてくるわけですけど、僕があえてこんな書き方をするのは、同じ前提を共有する限りにおいて正解はひとつしかないからです。

そもそも、どんな投資法でもやり方次第で勝てるというのは、勝てるやり方をすれば勝てると言ってるだけに過ぎず、当たり前だし何も新しい情報を導き出していません(ちなみに論理学ではこういう1=1のような無価値な議論をトートロジーと呼びます)。

例えば、「過去の相場においては」、順張りと逆張りの結果はどっちが優勢だったのか?と具体的に考察することは多くの人の投資判断において役に立つ可能性があります。さっそく見てみましょう。

過去データでは順張りが圧勝

当ブログでも度々取り上げている本、オショネシーの「ウォール街で勝つ法則」によれば、過去1年のルックバック期間における次の1年の投資成績では順張りが圧倒的に優位です。

データ期間は1950~1996年です。

| 全株式中の十分位数 | 平均リターン |

|---|---|

| 上から10%(上位) | 16.85% |

| 上から10~20% | 15.23% |

| 上から20~30% | 14.74% |

| 上から30~40% | 12.75% |

| 上から40~50% | 13.26% |

| 上から50~60% | 12.56% |

| 上から60~70% | 13.10% |

| 上から70~80% | 11.85% |

| 上から80~90% | 11.36% |

| 上から90~100%(下位) | 6.08% |

例えば、全株式を過去1年成績のよかった順に並べたときに、上位10%の次の年の平均リターンは16.85%で、下位10%の次の年の平均リターンは6.08%でした。

つまり順張りか逆張りかという話は、すでに決着がついていて、(過去に答えを求めるならば)順張りが正解であるということです。

ここで面白いのは上位90%までのリターンにも明らかな差はありますが、もっとも差が明確なのは下位10%のリターンで、年率たったの6.08%と圧倒的に悪い結果になっていることからも分かる通り、「勝った株は勝ち続ける」以上に、「負け株は負け続ける」傾向が強いということになります。

昨今でいえば、GEなんかはいい例であり、この結果をみればナンピンする気力もなくなるってもんじゃないでしょうか。

ではバリュー投資はダメなのか?

下がっている株を買う(逆張り)のがダメなのだとしたら、バリュー投資はダメだということなんでしょうか?

ここでは様々なバリュー指標におけるデータをみてみましょう。データ期間はさきほどの表と全く同じ、1950-1996年です。

| 各指標 | 平均リターン | シャープレシオ |

|---|---|---|

| 高PSR | 5.04% | 12 |

| 低PSR | 16.09% | 53 |

| 高PBR | 8.42% | 24 |

| 低PBR | 15.05% | 49 |

| 高PER | 9.35% | 27 |

| 低PER | 12.65% | 40 |

| 全銘柄 | 13.23% | 49 |

バリュー投資の指標として使われるものは、主にPER、PBR、PSRの3通りがありますが、どれも分子は株価です。

PERは利益を、PBRは純資産を、PSRは売上高をそれぞれ分母にとったもので、数値が少ないほど割安と考えられるということですね。

こうしてみると、どの指標を使った場合にも、明らかに割高な株は割安な株よりも悪い成績を残しています。

つまり、やはり割安な株を買うこと自体は割高な株を買うよりも良いということです。

でも、さきほどは下がっている株を買うのは間違いだということになっていたはず。

どういうことでしょうか?

バリュー投資家の誤謬

さて、ここまであえて「過去1年の値動き」と「株価の割安さ」をごちゃ混ぜにしながら語ってきましたが、本来この2つは別の概念であるはずです。

割安さは株価だけではなく、分子の利益、純資産、売上高の変動によっても上下するため、過去1年の値動きは上昇しているが割安な株というのはありえるわけです。

前述の2つのデータを矛盾なく解釈するには、このマトリクスしかありえません。

| モメンタム高 | モメンタム低 | |

| 割安 | 優良 | 劣悪 |

| 割高 | 劣悪 | 最悪 |

※モメンタムが下位10%、あるいは割高な株は優良株と平均の差以上に数字が悪いので、どちらかが悪いときは普通ではなく劣悪としておきました。

つまり僕が言いたいのは、自分はバリュー投資家だから逆張りなんだみたいな話は誤りであって、バリュー投資家にとってもモメンタムは重要だし、モメンタム投資家にとっても割安さは重要なのではないかということです。

もっと言えば、一般的なバリュー投資家はここのところを勘違いしている人が多くて、モメンタムが最悪なときに買い付けてしまうため、失敗している人が多いのではないか?ということです。

実際にGEやT、PMなどの銘柄をナンピンしていた人が痛い目にあっていたのも記憶に新しいところですが、これらはモメンタムを参照していれば避けることのできた買い物であったはずです。

なんか逆張りっていうと特殊な投資法って感じしますけど、僕たちって普段日常生活では逆張りっぽい購買行動しますよね?

例えばキャベツが一玉300円になってたら、いつもより高いなと思って買う人は減るでしょう。

これからもっとあがりそうだからガンガン買っていくか!って人はいませんよね?笑

だから、バリュー投資家の購買行動ってそういう意味では自然な感性とも言えるわけですけど、これがモメンタム的には不利に働くわけですね。

上がりはじめた株はすぐに利確で売ってしまい、下がり続けている株はナンピンして塩漬けにしてしまうのは典型的な投資家の行動だという話はプロスペクト理論なんかでもある話です。

もし、実際にバリュー投資家がモメンタムの劣る銘柄を買いがちであり、それによってバリュー銘柄のうちリターンの低い銘柄に手を出してしまっているのだとするのならば、バリュー系のETFでも買っておくのも一案なのかなという気はします。

ちなみにVBRの今年のリターンは良くなっているようです。

バリュー×モメンタムの実践

というわけで、あなたがバリュー投資家と名乗っていようと、モメンタム投資家と名乗っていようと、合理的な銘柄というのは(過去に答えを求めるのであれば)決まってくるはずです。

別にあなたがどんな心情で株を持っていようが結果が変わるはずはありませんから、そんなのはどうでもいいことですよね。

モメンタムではなく割高株を厭わず買うというタイプのグロース投資については、過去データを見る限りはやらないほうが無難といえそうですが、市場の効率性が強化されてきていることを前提にするならば、ありえるのかなぁなんて思ったりもしています。

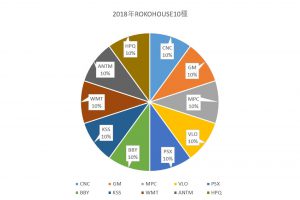

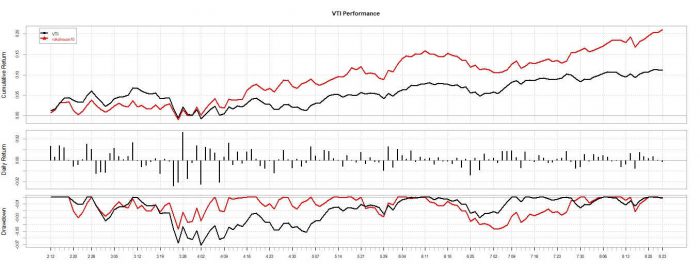

というわけで、僕はバリュー×モメンタムを定点観測するために、ロコ10種なるものを作ってみたわけですが、今年は絶好調です。

もちろん、半年の成果が何かの論拠になるかといえばほとんどならないことをお断りした上でですが、2月以降、S&Pのリターンが11%のところ、ロコ10種はなんと21%までいってます。

黒線がVTI、赤線がロコ10種の記事公開後の推移です。

型って必要なんだろうか?

将棋にも居飛車党や振り飛車党などの型が存在するように、投資においてもバリュー投資家やグロース投資家などの型ごとに投資法が違うなんていったりもします。

将棋はゲーム理論的には二人零和有限確定完全情報ゲームという分類がなされるのですが、お互いが最善手を指した場合、先手の勝ち、後手の勝ち、引き分けのいずれかに100%確定することがすでにわかっています。

だから、お互いの最善手というのはそもそも原理的に1パターンしかなく、実際は居飛車党も振り飛車党もないのですが、現実的に人間がそこまでのレベルに達することは不可能だから型をある程度決めてその道を極めるということが成立するし、ある程度合理的といえるわけですよね。

これが医学ならどうでしょうか。

それぞれの医者がどのような専門医であるかによって、異なる薬が処方されることは正当化できるでしょうか?

投資の場合はどうでしょうか。

僕にはやはり、別に自分は○○投資家だから~などとは考えずに、単に最善手を指すように心がけるべきなのではないかと思えます。

もちろん、型をある程度決めることによって一つのやり方を効率的に身につけるということもあるとは思いますが、別々の型を持つ人たちが真逆の主張をしてたりするのは明らかにどちらかが間違っているわけだし、なんか滑稽だなって感じちゃうんですよね。

そもそも過去のデータはどの程度信頼できるのかなどは、どうしても主観的になってしまうので、そのレベルで意見が分かれてしまったりするのは仕方ないことなのかななんて思ったりもしますけど、共有できる前提はお互いに共有して、同じ前提の元に議論を進めることができればもうちょっと有意義な議論が活発になったりするんじゃないかなと思う今日このごろです。

4000字も書いてしまった、寝よう。

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫!

つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫! 老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説!

老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説! 米国ETFランキング まとめ記事

米国ETFランキング まとめ記事 シーゲル流、日本人向けポートフォリオ

シーゲル流、日本人向けポートフォリオ 2019年買うべき銘柄──ロコ20種2019年版

2019年買うべき銘柄──ロコ20種2019年版 絶対読んでおきたい株式投資本!難易度別おすすめ書籍集

絶対読んでおきたい株式投資本!難易度別おすすめ書籍集 運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編>

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編> ROKOHOUSE式 可変レバレッジド・ポートフォリオ

ROKOHOUSE式 可変レバレッジド・ポートフォリオ ドルコスト平均法という残念な宗教

ドルコスト平均法という残念な宗教 リスクと複利の関係についての解説<前編>

リスクと複利の関係についての解説<前編> リスクと複利の関係についての解説<後編>

リスクと複利の関係についての解説<後編> デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ

デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ 投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

バリュー株とグロース株を比べるのは、建設的ですが、バリュー株の配当金も加味して考察しないと明確な結果を得られないのでは?

じゃないと、バリュー株君がただの落第生といじめられっ子です。。

FMくん、MOくん、IBMくん、XOMくんなど…。隠れた秀才くんもいるはずです!

ただ、減配されているGEくんは、本当の落第生でいじめられっ子なのはわかりますよ。

落第生さん

おっしゃってる意味がよくわかりませんが、僕は配当金を加味しないリターンを使って何かを語ったことはありません。

僕がリターンというときはキャピタルゲインとインカムゲインどちらも含めたものを意味しますし、この両者は本質的に同じものなので区別して語る意味はありません。