ご要望も多かった、2008年における可変レバレッジド・ポートフォリオのシミュレーション。

SPXLなどのレバレッジETFは暴落などに耐えられないので使えない!というのが通俗的な見解でしたね。

さあ、やっていきましょうか。

Contents

シミュレーションの条件を確認する

SPXLの設定日は2008/11/05、TMFは2009/4/16となっています。

ポートフォリオ記事におけるバックテストはこれが原因で2009年5月からのものとなっており、重要なデータといえる2008年のサブプライムショックのデータが欠落していました。

そこで、それ以前から存在しているETFであるSPYとTLTを使用して、2008年の両ETFの動きを擬似的に再現し、ポートフォリオ全体のシミュレーションを行います。

以下がその条件となります。

- SPXLの一日の値動きはSPYの同日の値動きを3倍したものとする。

- TMFの一日の値動きはTLTの同日の値動きを3倍したものとする。

- 手数料や乖離幅については今回は考慮しない。

SPXLはS&P500のインデックス指標の1日の値動き幅を3倍したもの、TMFは20年超の長期国債インデックス指数の1日の値動き幅を3倍したものをターゲットにしたETFとなっているので、SPYとTLTをベースに使うのは妥当であり、そこはいいと思います。

問題は手数料の差や、この3倍したものからどの程度乖離するのかですが、今回は無視することにしました。

例えばリスク低ポートフォリオにおける平均手数料率は概ね0.5%程度であり、期間が1年の大体のシミュレーションをするにはあまり重要ではないとかんがえられるのがその理由です。

乖離幅についてはSPXLはおおよそSPYの3倍程度に近似でき、TMFについてはTLTの3倍から年率3.1%程度の比較的大きな下方乖離が確認されるといったデータもありますが、ポートフォリオにTMFが占める割合を考えても1年のみのシミュレーションにおいては影響範囲は限定的かなと考えたからです。

もちろん、最終的なシミュレーションの数値よりもこれらの数値分、つまり1~2%程度(?)は下振れする可能性があると考えていただいて問題ありません。

もっと長期のデータを検討するときには、これらの誤差も修正したシミュレーションをしないとズレが大きくなってしまうのではないかと考えますね。

シミュレーションの方法について

統計プログラミング言語であるRを用います。

僕もRを実際に使うのははじめてでしたが、ライブラリが非常に充実していて楽ちんでした。

if文やfor文などの低レベルな処理は結局、一度も書いてません。

まあ、偉大な巨人たちの肩にガンガン乗っていこうぜってことですね。

第三者によってシミュレーションの正しさも検討できるように、ソースコードを一緒に載せていくことにします。

まずは2008年のSPXL、TMF、BNDを再現する

| 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 |

require(quantmod) require(PerformanceAnalytics) getSymbols("SPY", from="2008-01-01", to="2008-12-31") SPY_return <- Return.calculate(Ad(SPY)) getSymbols("TLT", from="2008-01-01", to="2008-12-31") TLT_return <- Return.calculate(Ad(TLT)) getSymbols("BND", from="2008-01-01", to="2008-12-31") BND_return <- Return.calculate(Ad(BND)) SPY_TLT_BND <- merge(SPY_return * 3, TLT_return * 3, BND_return) charts.PerformanceSummary(SPY_TLT_BND) Return.annualized(SPY_TLT_BND) maxDrawdown(SPY_TLT_BND) |

それぞれの2008年の株価を取得し、SPYとTLTに関しては日々の変動幅を3倍しています。

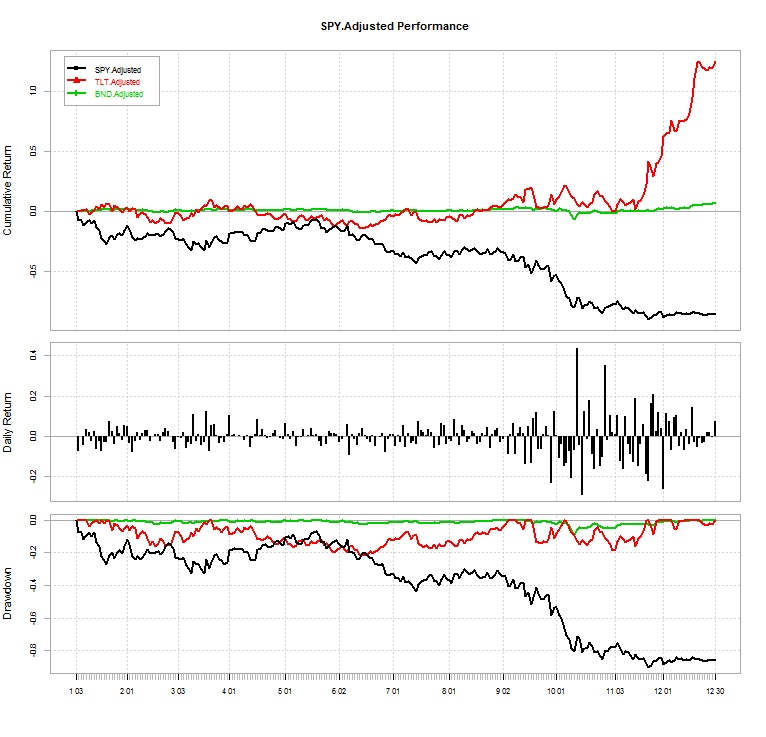

このコードで表示されるグラフがこちらです。

上が年間のグラフ、真ん中が1日毎のリターンの棒グラフ、下が最大ドローダウンの推移をあらわしたグラフとなっています。

ラベルがそれぞれSPYとTLTとなっていますが、黒がSPXL、赤がTMFに相当し、緑はそのままBNDの値動きですね。

こうしてみるとBNDは本当に安定していて素晴らしいですね。

まさに「短い棒」です。

数値の出力は以下の通りです。

| SPXL | TMF | BND | |

|---|---|---|---|

| 年間リターン | -85.3% | 126.1% | 6.8% |

| 最大ドローダウン | 90.4% | 21.6% | 9.3% |

同年のSPYの最大下落幅が47%程度あるので、3倍になってない!と思う方もいらっしゃるかもしれませんが、レバレッジETFはボックス相場に弱い反面、連続して上昇する局面や下落する局面については相対的に有利に働きます。

下落するたびに内部的には損切りが行われるようなイメージになるので、下落幅が抑えられるわけですね。

しかし、単体としてみればSPXLは最大で90.4%の下落幅、年間リターンとしては-85.3%の成績に終わったことになっており、大惨事です。

それでは、ポートフォリオ全体としてはどうだったのか、レバレッジのかかっていないSPY(S&P500)と比較していきましょう。

可変レバレッジド vs S&P500

| 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 |

require(quantmod) require(PerformanceAnalytics) getSymbols("SPY", from="2008-01-01", to="2008-12-31") SPY_return <- Return.calculate(Ad(SPY)) getSymbols("TLT", from="2008-01-01", to="2008-12-31") TLT_return <- Return.calculate(Ad(TLT)) getSymbols("BND", from="2008-01-01", to="2008-12-31") BND_return <- Return.calculate(Ad(BND)) SPY_TLT_BND <- merge(SPY_return * 3, TLT_return * 3, BND_return) portfolio_low <- Return.rebalancing(SPY_TLT_BND, weights=c(0.3, 0.2, 0.5), rebalance_on="quarters", geometric=TRUE) result <- merge(portfolio_low , SPY_return) charts.PerformanceSummary(result ) Return.annualized(result) maxDrawdown(result) |

リバランスは”quarters”、つまり3ヶ月に1回となっています。

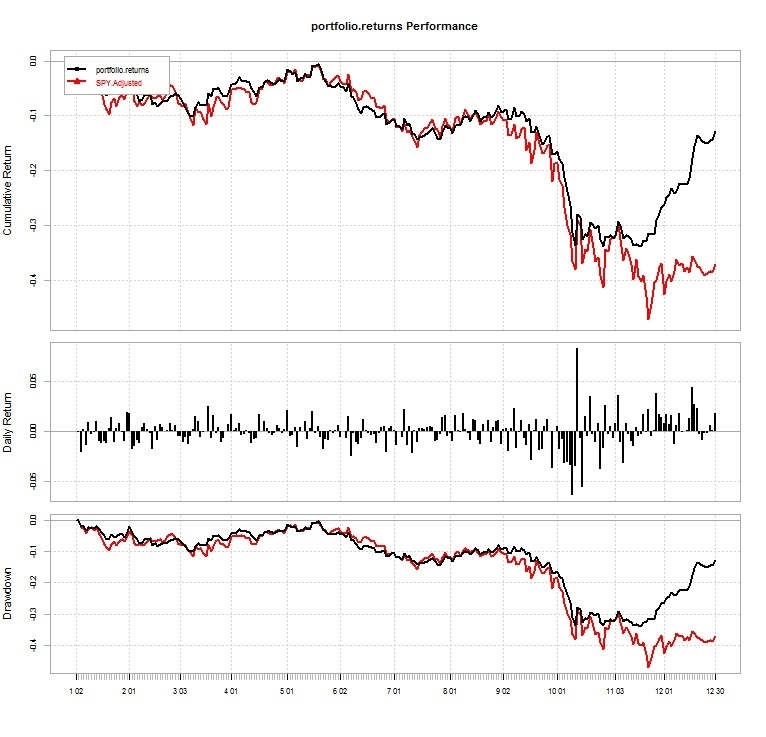

表示されるグラフがこちら。

黒が可変レバレッジド・ポートフォリオ(低リスク)の推移、赤がS&P500の推移です。

可変レバレッジド・ポートフォリオはTMFの上昇により11月後半から一気に回復速度を早め、年末にはかなり持ち直しています。

後半の回復速度の差が目立っていますが、よく見るとそこまでの推移においても低リスクポートフォリオのほうが上下幅が穏やかである点にも注目です。

実は、リバランスをまったくしなかった場合、可変レバレッジド・ポートフォリオのリターンは2008年においてむしろプラスだったのですが、恣意的にリバランスのタイミングを調節すべきでないので、一貫した主張の通り、3ヶ月の1回のタイミングとしています。

この年はTLTの上昇がSPYの下落よりも少しタイミング的に遅れていたために、この間にTLT→SPYにリバランスで資産移転をしてしまうとリターンが下げられてしまっていたんですね。

こういうことがあるのでリバランスの適切な条件というのはなかなか難しいところがあり、乖離幅よりも一定期間毎による一貫したルールを僕は提案しているわけです。

以下がリターンと最大ドローダウンの最終結果となります。

シミュレーションの条件の章で書いた通り、可変レバレッジのシミュレーションは数%下振れをする可能性がありますが、結果としてはそんなことは問題にならない程度には大差、というわけです。

| S&P500 | 低リスク | |

|---|---|---|

| 年間リターン | -37.3% | -12.8% |

| 最大ドローダウン | 47.1% | 33.9% |

リスク許容度別の結果

グラフはどれも似たようなものなので省略しますが、各リスク許容度別の成績も掲載しておきます。

| リスク低 | リスク中 | リスク大 | |

|---|---|---|---|

| 年間リターン | -12.8% | -14.3% | -15.8% |

| 最大ドローダウン | 33.9% | 38.6% | 43.1% |

最終的なリターンにはそれほど大きな差はありませんでしたが、最大ドローダウンの幅はそれなりに大きな違いがある点に注意してください。

やはりリスクの高いポートフォリオを選んでいた場合はそれなりの精神的負担があったものと予想されますね。

まとめ

以上が今回のシミュレーションとなります。

結論としては、2008年の成績においても可変レバレッジ・ポートフォリオはS&P500を100%にしたポートフォリオに対して圧勝だったといえます。

つまり、ポートフォリオ記事におけるバックテストでは2008年という都合の悪そうな期間が欠落しており信頼に値しないという批判は明確に誤りであり、むしろ2008年をいれたバックテストのほうが大差がついていたはずである、ということです。

暴落時に9割も下落してしまうSPXLを採用することは問答無用で危険であるなどと言っている人も中にはいるようですが、重要なのはポートフォリオ全体の推移であり、個別のETFはどうせリバランスするのだから気にする必要ないのです。

もちろんこの実証によって、全ての期間において可変レバレッジ戦略の優越性を主張するわけではありませんが、少なくとも直近の好況期に好成績をあげていることと、直近の2008年におけるサブプライムショック、2011年における欧州経済危機と米不況、2015年におけるチャイナショックなどにおいても、株式100%のポートフォリオと比べて遜色ない成績を収めている、ということまでは全て事実と思っていただいて問題ないのではないかと思います。

せっかくプログラミング言語Rにも触れてみたところなので、気が向いたらもっと過去における分析なども追加していくかもしれません。

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫!

つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫! 老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説!

老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説! 米国ETFランキング まとめ記事

米国ETFランキング まとめ記事 シーゲル流、日本人向けポートフォリオ

シーゲル流、日本人向けポートフォリオ 2019年買うべき銘柄──ロコ20種2019年版

2019年買うべき銘柄──ロコ20種2019年版 絶対読んでおきたい株式投資本!難易度別おすすめ書籍集

絶対読んでおきたい株式投資本!難易度別おすすめ書籍集 運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編>

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編> ROKOHOUSE式 可変レバレッジド・ポートフォリオ

ROKOHOUSE式 可変レバレッジド・ポートフォリオ ドルコスト平均法という残念な宗教

ドルコスト平均法という残念な宗教 リスクと複利の関係についての解説<前編>

リスクと複利の関係についての解説<前編> リスクと複利の関係についての解説<後編>

リスクと複利の関係についての解説<後編> デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ

デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ 投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

いつも非常に興味深く理知的なテーマをありがとうございます。

統計や数字を弄ると、指数にレバレッジをかける方法を模索したくなるものですが、私にはこの可変型ポートフォリオの発想はありませんでした。

私の場合はポートフォリオの一部でIWM. EEM. EFAを用いたLeaps diagonal spreadでレバレッジをかけたオプション取引に行き着きました。ただ、税制を考慮すると可変型レバレッジドポートフォリオの方が優れているように思えます。

金融工学とオプション取引は非常に相性が良いかと思いますので、もしよろしければ米国オプション取引に関してもご意見が伺えれば幸いです。

今後とも参考にさせて頂きますので、知的好奇心をくすぐるようなエントリーを楽しみにしております。

ありがとうございます。

ほんと当サイトの読者はお医者さんが多いですね。笑

オプション取引については僕は現時点であまり詳しくないので、勉強しておきます。

コメント欄でそういったネタについても自由に語っていただいて結構ですので、盛り上げていただけるとうれしいです。

ご返信ありがとうございます。正直、スルーされると思ってました。笑

医者で投資好きな人(そんなのは数字が好きなごく一部ですが、、、)は、投資でのバックテストマジック(医学でのretrospective cohort study)には一定の信頼を持ちつつもある程度の距離を置く、、、というスタンスが職業柄、身に付いているのかと思います。

これまでのエントリーを拝見する限り、米国オプション取引はhiroakit氏の指向に合致すると思います。僕は金融の専門家ではないので、hiroakit氏の他のブログとは一線を画す数理的な考察を今後とも楽しみにしています。

余談ですが、個人的にはバフェット○○氏、GE○○氏も大好きです 笑

本当にロジカルで美しいポートフォリオですよね。

統計プログラミング言語であるRも使いなこされるとは、hiroakit様には脱帽です。

早速来年のNISAにSPXLを注ぎ込もうと思います。

>>リバランスをまったくしなかった場合、可変レバレッジド・ポートフォリオのリターンは2008年においてむしろプラスだったのですが

上記についてですが、リバランスをしないことがかえってプラスというのに驚きました。

これはつまりBNDを保持しなくても、SPXLとTMFを適切なバランスで保持さえしていれば、暴落時にも耐えられる可能性があると。

しかもレバレッジを効かせているにも関わらず、S&Pよりも暴落からの復帰が早いとのこと。

レバレッジってリクスあるものだという考え方が、このブログに会えたことで激変しました。

いい記事ありがとうございます。

面白い記事を見つけて色々な記事を何度も読ませていただきました。

精神論のブログが多い中、非常に建設的で良いブログだと思いました。

今回の記事を見させていただいて

ふと思ったのですが当時の円高の事を考えたらポートフィリオのBNDの部分を

日本国債インデックスにした方が安定するのではないのでしょうか?

ありがとうございます。

日本国債を採用するのは一つの案だとは思いますが、日本の投信などにするのであれば、円とドルでリバランスをすることになるのでリバランスの際の外貨両替のコストがかかってしまうこと、日本国債は政府の財政的(将来のインフレリスク)なリスクを抱えていることなどの問題があるでしょうか。

そもそも、僕は為替リスクというものをほとんど気にしてません。

長期投資を終えたときに円とドルでどちらのほうが価値が棄損されていないかという相対的な問題であるとしか考えていないので、その意味では基本的にドルを保有すべきだと思っています。