可変レバレッジド・ポートフォリオを採用された皆さん、お元気でしょうか。

昨年12/7日に発表された当ポートフォリオの現時点(2018/2/22)の成績は低リスクが-4.1%、中リスクが-4.7%、高リスクが-5.3%ほどです。

SPXL、TMF、BNDのそれぞれの値動きは、SPXLが+5.4%、TMFが-22%、BNDが-2.4%程度というところですね。

「長期金利の上昇局面でもこの程度のダメージか」と思った方、「最悪だ、債券なんかに投資するんじゃなかった」と思った方、いろんな方がいらっしゃると思いますが、もっとも重要なのはリスクのコントロールです。

僕は長期的にこのポートフォリオがS&Pよりも良いリターンをもたらすことはほとんど確信してます(これについてはまたそのうち語りましょうか)ので、自分のリスク許容度の範囲内でポートフォリオを維持さえできていれば問題ありません。

以前、2016年のTMFの最大ドローダウンは46%もあるぞ!と悪魔的なご指摘をいただいたことがありましたが、当然TMFがそれ以上のドローダウンを記録することはもっと長期のスパンにおいてはあるでしょうし、22%程度はそれほど悪魔的下落とはいえません。

ただ重要なのは、このように景気の加熱感に起因した金利の上昇が警戒されて株や債券が売られる局面よりもむしろ、実体経済に何か異変が起きて、株価が本格的に暴落をはじめたときにFRBが金利の上昇にブレーキをかけ、その時に債券が一定の役割をはたすかどうかにあります。

債券も株と同じく、長期的にはほとんど確実にプラスのリターンに落ち着く性質を持っていますから、まあ落ちついてホールドしておきましょうということですね。

さて、それでは株式市場に本格的な異変が生じた場合に、可変レバレッジド・ポートフォリオ全体でどれだけのダメージを覚悟しておけば良いのかを考えていくことにしましょう。

Contents

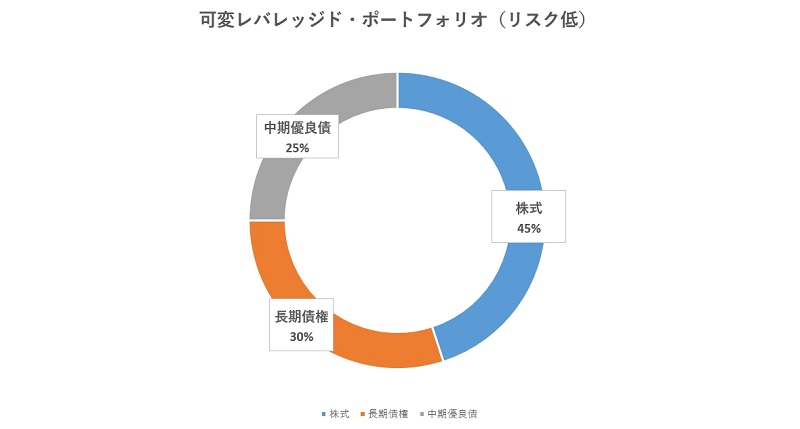

可変レバレッジド・ポートフォリオの実際の内訳

可変レバレッジド・ポートフォリオは、株と長期債の割合はおおよそ6:4のバランスを保つようにしていますが、BND(中期優良債)をリスクの調整につかうため、結果的には債券の割合が高くなります。

以前の記事でも紹介したものですが、例えば低リスク・ポートフォリオは実質的に下のポートフォリオに2倍のレバレッジをかけたものとなります。

つまり、株式と債券の実質的な割合は45 : 55ということです(リスク中、リスク高はもっと株式の割合が増えますが似たようなものです)。

ちなみに、レバレッジETFを使うとその通りにならないんじゃないかと思う方はぜひ同じ期間でバックテストを実際にしてみましょう。

ほとんどこのポートフォリオのリターンとリスクを2倍にしたものがレバレッジド・ポートフォリオの成績となっていることがわかると思います。

バンガードの1926年からのヒストリカルデータを使ってみる

みんな大好きバンガード社ですが、1926年から2016年までの各ポートフォリオの成績を掲載してくれています。

早速見てみましょう。

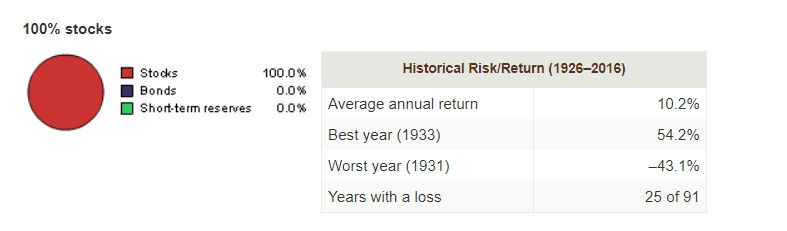

株式100%のデータ

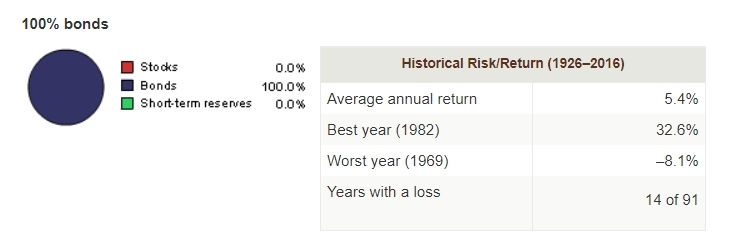

債券100%のデータ

さて、可変レバレッジド・ポートフォリオの割合は株式45 : 債券55程度と言いましたが、長期債が多く含まれていることを考えると実際の比率的には株式4 : 債券6、あるいは株式3 : 債券7くらいのポートフォリオのバランスに近いのではないかと想像しています。

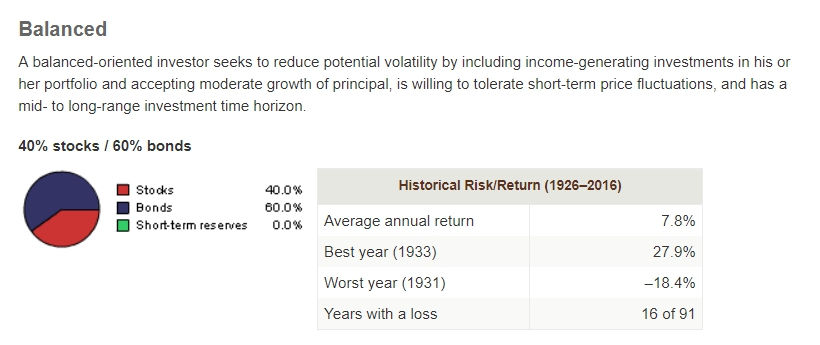

株式40%/債券60%のデータ

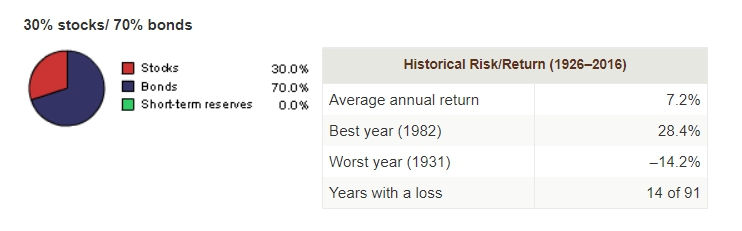

株式30%/債券70%のデータ

低リスクポートフォリオはポートフォリオ全体のレバレッジが2倍ですから、40/60ポートフォリオのWorst yearを2倍したもの、つまり-36.8%、レバレッジコストや安全係数もみて-40%くらいがおよそ100年単位での最悪年間リターンではないかと推測することができます。

高リスクポートフォリオだとレバレッジ比率が2.4倍ですから、-44.16%なので-50%くらいになる可能性はあると考えておけばよいでしょうか。

もちろんこれはあくまで年間での数値ですので、瞬間的なドローダウンではもう少し大きな数値となることもあるでしょうが、株式100%ポートフォリオの最悪リターンが-43.1%であることを考えれば、レバレッジをかけているにも関わらず株式100%のリスクとあまり変わらないことがわかりますね。

最近よくみるのは長期金利の上昇局面においては6/4ポートフォリオの魔法は消えてしまうのではないかというような話ですが、あらゆる長期金利が含まれた全ての期間のデータを使っても、やはり適切に分散させたポートフォリオは圧倒的に優秀であることがこのデータからわかっていただけるのではないでしょうか。

レバレッジETFの償還問題について

またつい最近、VIX系ETPが償還された件で、レバレッジETFも同じようなことがありうるのではないかという件についてもコメントしておきましょう。

僕はまず、そもそもETFの償還というのは仮にされたとしても大した問題ではないと思っています。

償還というのは別に買っていた人が損するという話ではなく、そのときの時価で返ってくるだけです。

仮にそのときに限りなく小さい価値になっていたとしても、償還されなければお金が増えるわけではありません。

もし全てのレバレッジETFが廃止になるようなことがあれば、その後に同じようなポートフォリオが組めなくなってしまうのは残念ですが、仮に将来にレバレッジETFが廃止されることがわかっていたとしても僕ならばそれまでの間はレバレッジETFを使うでしょう。

些末な問題として税金やNISAなどの話はありますが、それよりも大事なこととして、もし自分が合理的だと考えているポートフォリオがあるのであればそれを一秒でも長く維持することが資産の最大化に繋がるはずだからです。

さて、その上で言うとレバレッジETFはSECによって規制される可能性はゼロではないでしょう。

ただし、VIXなどのETPとは違って内部ではシンプルに先物を買い付けているだけですし(というか、VIXの償還についても適切にリスク管理をしていた人にとってはたいした問題ではなかったはずですが)、レバレッジ4倍のETFがすでに承認されたという話があったことを考えても、今度しばらく残り続ける確率は高いのではないかというのが僕の見解です。

まあ、もし規制されたりすれば規制された時点で使えるETFの中から、もっとも良いと思うポートフォリオを組み直すだけですね。

ニュースよりもヒストリカルデータをみよう

世間ではこれから株が<上がる/下がる>かもしれない、債券が<上がる/下がる>かもしれないなどと連日騒がれてますが(どちらの予想がされるかはサイコロの出目などや発話者の気分などによって決まります)、それよりも僕たちが参照すべきデータはこれまでの歴史の中にあります。

もちろん歴史がそのまま繰り返されるわけではありませんが、単に確率的な問題として、ブロガーの気分や個人の勘などによってリスク管理をするよりも数倍マシなわけです。

何よりも、過去のデータに基づいた売買をすると自信となって投資方法に一貫性を保つことが容易となるため、勉強することはメンタルを保つ上でも重要です。

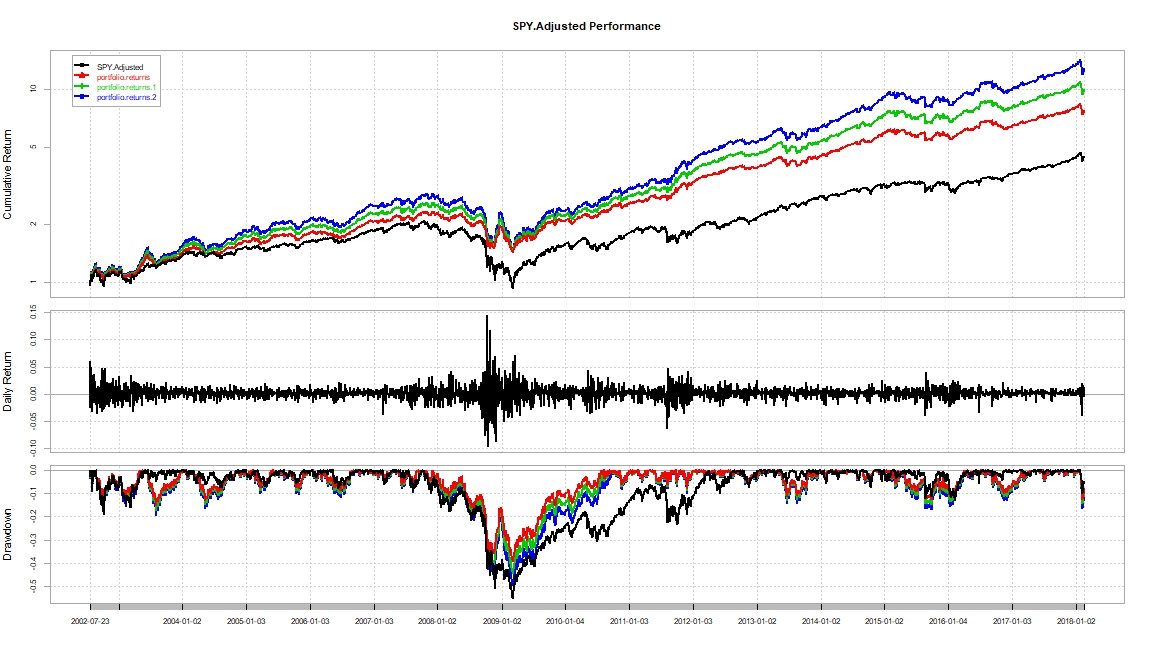

最後に、2002年から最近の下落まで(2002/07/22~2018/02/22)を含めた可変レバレッジド・ポートフォリオとSPY(黒線)のグラフを貼っておきましょう。

見やすいように、縦軸はlogスケールにしてみました。

それでは皆さん、ご武運を。

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫!

つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫! 老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説!

老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説! 米国ETFランキング まとめ記事

米国ETFランキング まとめ記事 シーゲル流、日本人向けポートフォリオ

シーゲル流、日本人向けポートフォリオ 2019年買うべき銘柄──ロコ20種2019年版

2019年買うべき銘柄──ロコ20種2019年版 絶対読んでおきたい株式投資本!難易度別おすすめ書籍集

絶対読んでおきたい株式投資本!難易度別おすすめ書籍集 運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編>

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編> ROKOHOUSE式 可変レバレッジド・ポートフォリオ

ROKOHOUSE式 可変レバレッジド・ポートフォリオ ドルコスト平均法という残念な宗教

ドルコスト平均法という残念な宗教 リスクと複利の関係についての解説<前編>

リスクと複利の関係についての解説<前編> リスクと複利の関係についての解説<後編>

リスクと複利の関係についての解説<後編> デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ

デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ 投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

いつも為になる記事をありがとうございます。今後、ポートフォリオの一部に組み入れさせていただく事にしました。

本来の可変式ポートフォリオの変法にはなってしまいますが、利便性を考えて高リスクポートフォリオのBNDの代わりにキャッシュ(円)を常に確保して、3-6ヶ月毎にリバランス予定としました。

hiroakit氏のBNDに関する記事も参考にした上で、まずは上記の方法で運用してみます。シャープレシオでは当然劣りますが、キャッシュを確保しておけばいつでも本来の可変式レバレッジドポートフォリオに移行できますし、lazyな自分には合っているかと考えています。

Interactive Brokers 証券でオプション取引を利用してのポジション作成も考えましたが、SPXLもTMFも長期に渡るオプション(Leaps)の流通量があまりに少ないために断念しました。やはりアメリカでもレバレッジドETFは短期から中期トレードでの流通が主流なのでしょうね。

今後も参考にさせて頂きます。

ありがとうございます。

BNDの代わりに円を採用することはおっしゃる通り問題ないと思います。

トービンの分離定理においては、ポートフォリオの希釈には個人向け国債などの無リスク資産を使うのが適切といえると思いますが、個人向け国債はリバランスに向きません。

そこでまあ流動的に換金可能でかつ値動きが小さく安全といえそうなBNDを採用したわけですが、実は円もかなり有望だと思っています。

日本はデフレ低金利であり、キャッシュと国債の金利差はほとんどないということと、アメリカとのインフレ率の差は理論的には為替で円高により調整されるはずだからです。

僕の友人はフリーになってるキャッシュでIPOや分売などに申し込んでローリスクにおけるリターンを狙いにいったりしてますね。

僕も野村證券のみは口座を用意してIPO宝くじは引くようにしてます。

ただ、株6債券4のポートフォリオはレイダリオに言わせるとほとんど株の景況のみに依存したポートフォリオで時期的な良し悪しがつよく、債券比率をもっと高めるのが正しいとのことなのでその観点では(偶然ですが)BNDを採用したのは良かったかなとも思っています。

Docさんのようなリテラシーの高そうな方であれば、好きなようにアレンジして遊んでいただけるのがいいのではないかと思います!

ご返信ありがとうございます。

自分の考えが誤っていない事が確認できて良かったです。

IPOは考えてもいませんでしたが、hiroakit氏が手を出しているということは経済的合理性があるのでしょう。一度、記事にして頂けると非常に嬉しいのですが、それによってIPO投資の参加者が増えるとhiroakit氏にとってはメリットが無いのかも知れませんね 笑

またしつこいようですが、米国株オプション取引はインデックス投資とも非常に相性が良いので、是非おススメです。

hiroakit氏の投資や麻雀などの考え方の方向性からして、気に入って頂けると思いますよ。

IPO投資(ただしセカンダリではなく抽選)の合理性はほぼ確実に存在するといっていいレベルだと思いますが、僕の友人達がメインでやっている投資法なのであまり宣伝して邪魔をしたくないという思いが強いです。笑

IPO抽選の売値は売る側によって一方的に決められるため市場合理的な価格から乖離します。

買う側としてはネットの情報などを総合しても明らかにオトクなIPOというのは事前にわかるためにほとんど抽選でお金が当たるだけのゲームなわけですね。

とはいえ、申込みがめんどくさいとか資金移動がめんどくさいとかもありますが、そこは友人グループは自動申込プログラムで最適化していたりします。笑

僕が野村證券を唯一つかっているのは、野村は主幹事の銘柄が多くかつ申込み自体には資金を必要としないためノーコストで宝くじを引けるからです。

IPOのヒントはここまでということで!

オプション取引の合理的な利用方法についてはむしろご教授願いたいです。

どのようなことに使えるのかがわからないと、重い腰があがらなそう、、、

ご返信&ヒントを頂きありがとうございます。

IPOは確かに合理的な宝くじのようですね。封印していた野村証券の口座で、期待しない程度にtryしてみます。

オプション取引は最もシンプルなコール買いでもS&P500などの指数にレバレッジを効かせられますよ。

2/15のエントリーでS&P500とブル3倍を比較されてましたが、コール買いなら元本割れ確率(というか購入したオプションが無価値になる確率)を上げれば上げるほど平均値と中央値を高めることができるイメージです。

まぁ、お陰で最近の相場の影響をモロに受けてオプション価値が指数以上に乱降下していますが 笑

もしご興味がおれば、お勧めの書籍は”超・株式投資”と”週末投資家のためのカバードコール”です。ご参考まで。

hiroakit氏のように統計ソフトを使いこなせれば、それこそ鬼に金棒かと思います。

なるほど、あまりコストをかけずに正規分布の形を自由に歪めたり操作できるようであればなかなか面白いかもしれませんね。

オススメ書籍、積み本がありすぎていつになるかわかりませんが読んでみようかと思います。

ありがとうございます。

最近は債券の空売りで、かなりTMF下がりましたね。

私の場合は、可変レバレッジポートフォリオはすでにNISA口座にて組んでありましたが、2月初頭の不穏な空気に合わせて、ポートフォリオを守る為に色々やってみました。

結果的には暴落時にSPXSやTMV(各ベア)をより多めに買って、暴落が収まったら全て清算してまた可変レバレッジポーフォリオ一択にしたことで、暴落時にかなり利益を出せました。(両建てなら理にかなっていますが、ベア多めにかけるのは危険だと怒る方もいるかも知れませんがw)

可変レバレッジポートフォリオは、長期的な視点では定期的なリバランスをすることで利益を出せる可能性が高いことは、hiroakitさんが毎回出してくださるデータからも明らかです。

加えて、短期的な暴落時にも、レバレッジのブルベアを生かすことで、上げも下げも楽しめるので、本当にいいポートフォリオだなと思っています。

hiroakitさんはタイミングを測った投資はしないとのことですが、オプション取引とかを頻繁にやっている人々があの暴落を乗り切った技を、ポートフォリオのオプション的な形で取り入れたら鬼に金棒の気がします。

金棒は鬼をも傷つけますが、それは鬼が弱いのです。

まさか記事に豚の角煮が出てくるとは思わなったので楽しめましたw

記事たのしみにしております。

いつもありがとうございます。

僕はそもそも相場の予想は不可能であることを前提として投資をしているので、短期的にゼロサムゲームをするという手法自体にあまり興味がありません。

これは暴落局面などにおいても変わりませんし、モメンタムへの投資なども考えていません。

レバレッジのベアを買うような投資法は僕のポリシーの正反対に位置するものだと考えていただいてよいかと思います。

もちろんブログの読者の方々それを守る必要は別にありませんが、その戦略が定量的に再現性のある手法として示されるなどしない限り、当ブログで扱うものとしては対象外です。

ちなみに次はローストビーフでも作ってみようかと思っています。

お忙しい中レス誠にありがとうございます。

やはりブルベアの利用はhiroakitさんのポリシーに反しますよね。

私の考えとしては、悲観的な相場においてはそのままマイナスの事象が程度の差はあれ起こり、楽観的な相場においては、プラスの事象に加えて、時折想定外のマイナスのことが起こることがあると思っています。

なので楽観的な相場に乗っかってリスクを取りすぎるのは危険ですが、悲観的な相場に置いては悲観側な相場に乗っかるのはありなのではないかなと思っています。

例えば、今回のVIX騒動のように、VIXが乱れた時は、株式市場は再び売られて二番底を形成しやすいと言ったことが、バロンズ拾い読みや、以下のバフェットさんの記事でも紹介されています。

※以下はバフェットさんの記事のURLになってしまうので、もし問題ありましたらこのコメントは非表示で構いません。

https://feedly.com/i/entry/DUSIxETFYCGarRoEsb5AFiFjRDZzhIK2HuQpuxyDBrA=_161ba392efe:a783c7d:3c0bb656

こう言った過去のデータに基づく自分のポートフォリオが損なわれる可能性がある時に、何もしないのは勿体無いなと思った上でのコメントでした。

とは言いつつも、hiroakitさんのおっしゃる通り確かに定量的に再現性のある手法かというと場数を踏んでいないこともありまだまだだであるのは否めません。

また、せっかく始めた株取引を一度の大きい損失で辞めたくないので、自分の中で納得できるリスクに留めながら、主軸は可変レバレッジポートフォリオとしてやっていこうと思います。

ローストビーフや焼き魚等、燻製や煮るものにはロマンがありますよね。

いつも勉強させていただいております。

楽しみにしております。

1. 僕は自分のポートフォリオをつくるのに他のブロガーの意見は参考にしていない(本や過去の統計がメイン、あとは米サイトの定量的な研究記事はよく読んでいる)

2. その上でいうとバフェット太郎氏もむしろタイミング売買反対派でありブルベアの両建てなどは単に売っているのと変わらないのでタイミング売買ど真ん中である

3. 株式投資における僕たちの収益は企業の経済成長が源泉となっていて投資している代償としてそのうちいくらかを僕たちは受け取れることになっているが、ベアというのは彼らが儲けるたびになぜか僕たちがお金を払わないといけないクソみたいな商品である

以下、バフェットの引用です。

バフェット氏は、フォーブス誌が1982年に最も富裕な米国人400人のリストを公表して以降、1500人程度がリストに登場したが「ショートセラー(空売りをする人)は誰もいない」と指摘。「米国をショートにすると、常に負けてきた。これからもそうだ」と強調した。

バフェット太郎氏のURLは、あくまでも過去の事象から再現性のある記事を書いている例としてあげただけでして、タイミングやベアに関しては、グローバルマクロ・リサーチ・インスティテュート氏を参考にしてました。

>>「米国をショートにすると、常に負けてきた。これからもそうだ」

上記に関しては、とても重みのある言葉ですね。

ジョージ・ソロスとか稀有な例で、大多数のプロも空売りでは損するものなのですね。

まだまだ株ど素人ですので、数こなして学ばれてきた方からすると、かなり自分の資産を危険に晒しているのかも知れませんね。

今回のお言葉を元に、また時間をかけて自分の中に言葉を染み渡らせて考えていきたいと思います。

大変貴重なご指摘ご指導ありがとうございました。

世の中いろんな考え方がありますし、人の投資法に過度な干渉はするべきではないとも思いますが、株や債券のショートなどはやはり止めたくなってしまうところです。

少なくともド素人がやるようなものではありません。

特定の局面においてうまくいく可能性がないわけではないですし、余計なお世話だったら申し訳ないですけども、まあ僕個人の意見として聞いて頂ければよいかと思います。

これからもよろしくです。

はじめまして、米国株ルーキーと申します。いつも勉強させていただいております。非常に勉強になるブログで更新再開をうれしく思います。

レバレッジポートフォリオで採用されているTMFですが、EDVで代用したほうがリターンが良くなる可能性はないのかなあと素人ながらに考えています。TMFはレバレッジ3倍にも関わらずトータルリターンがTLTより低い点がどうしても気になります。EDVがTLTの1.5倍のボラリティを持つ=TLTレバレッジ1.5倍とみなせるならばTMFに比べ高配当かつ低経費率な点がメリットにならないかなと思った次第です。SPY:TLT=6:4を保とうとすると全体のポートフォリオに占めるSPXLの割合が下がるので結局相殺されてリターンは下がるかもしれませんし、EDVの流動性にも不安はあると思い、いまいち自分では結論が出せておりません。

初心者なので的外れな意見かもしれませんが、ご意見願えれば幸いです。よろしくお願いいたします

面白いご提案ありがとうございます。

なかなか考えてみる価値のありそうな話だなと感じたので、次回の記事は債券ファンドについてのまとめと、ご提案されたようなEDVの採用について考察してみようと思います。

そのうち更新しますので、よろしければご覧になってください!

こんにちは

このポートフォリオはどれだけ株市場が下落しても破綻してしまうことはないのでしょうか?

図書館好きさん

破綻というのがどのような定義なのかがわかりませんが、株と債券が大幅に下落して損をする可能性があるのかないのかという意味であれば可能性は当然ありますし、ETFが早期償還されたりすることはありえるのかという意味であってもありえます。

ただ、償還についてはされたらされたでまた組み直せばいいですし、レバレッジ3倍が廃止になればレバレッジ倍率の低いETFを使って似たようなポートフォリオを組むこともできますし、償還されて投資家が何か損をするわけではないのであまり大きな問題ではないと考えてますね。