ずいぶんと久しぶりの更新になってしまいました。

というのも、今週については仕事が微妙に忙しくてという言い訳ができるのですが、先週はただひたすらランス10をプレイしていただけなので弁解の余地はありません。

しかしながら、Hunter×Hunterで読者を待たせまくる富樫先生が連載をはじめると「働いてくれてありがとうございます!」とファンとして言いたくなってしまうことからも分かる通り、ネガティブな印象はやがてそれが基準となり、人はそこから相対的に評価をするようになります。

もちろん僕に富樫先生のような才能があるわけではないので比べるのは失礼だという方もいらっしゃるとは思いますが、グレたヤンキーが勉強をはじめるとやたら褒められる的なポジションを僕も積極的に狙っていきたい、という話をしているのだということです。

まあいいや。

でははじめましょう。

Contents

債券ETF徹底比較

今日のテーマはシンプルで、債券ETFを徹底的に比較をしていくということです。

簡単に分類をすると、短、中、長期の国債ETF、社債などを含む総合債券ETF、レバレッジをかけたETFなどがあります。

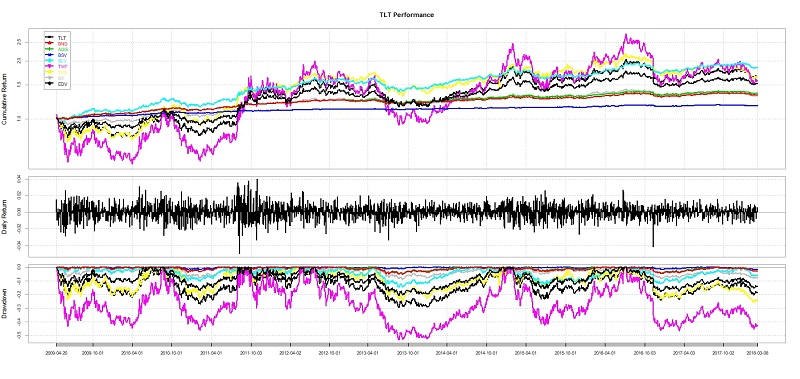

ここでは9つのETFを取り上げますが、リスクの低い順に並べていくことにします。

データ期間は2009/04/17~2018/03/08までとなっており、理由はTMFの設定日が2009/04/16だからです。

| 銘柄 | 分類 | 年リターン | 標準偏差 | 流動性 |

|---|---|---|---|---|

| BSV | 短期国債 | 1.77% | 1.64% | 高 |

| BND | 中期債 | 3.29% | 3.42% | 高 |

| AGG | 中期債 | 3.51% | 3.51% | 高 |

| IEF | 中期国債 | 3.18% | 6.4% | 高 |

| BLV | 長期債 | 7.16% | 10.1% | 中 |

| TLT | 長期国債 | 4.9% | 14.53% | 高 |

| EDV | 長期国債 | 6.11% | 21.85% | 低 |

| TYD | 中期国債3倍 | 5.87% | 21.96% | 極小 |

| TMF | 長期国債3倍 | 5.28% | 43.98% | 中 |

さて、このように債券ETFを並べてみると一口に債券といってもいろいろなリスクのレベルがあることがわかります。

グルーピングすると、BND、AGGはほとんど同じもので、BLVはそのDurationをあげたものです。

またBSV、IEF、TLTはそれぞれの国債のDurationを変えたバージョンですが、EDVはストリップス債を対象としており、TLTの1.5倍ほどのリスクの高さとなっています。

TYDとTMFはレバレッジ商品ですが、TYDはちょっと流動性に難がありすぎて実用は難しいように思います。

グラフにして比較すると次のようになります。

株式のリスクは債券のリスクの3倍とは?

以前、レイ・ダリオが債券は株式の3倍のリスクがあるのだから、それぞれの「季節」におけるリスクを平準化するためには比率も3倍にしなくてはならないと言っていた、という話を紹介したことがあります。

この話を読んだ時、僕はまっさきにどれくらいの残存期間における債券の話をしているのだろう?と考えたのですが、おそらくレイ・ダリオは中期国債(7-10年債)を基準にして発言したと思われます。

株式(VTI)の標準偏差は2008年を含めるとおおよそ20%前後であり、7-10年国債のETFの標準偏差は6.4%ですから、これを3倍持てばおおよそバランスが取れるということですね。

このように考えながら先ほどの標準偏差の一覧を参考にしていただけると、読者の方も自分のポートフォリオのリスクバランスが株式に偏っているのか、債券に偏っているのかがわかると思います。

例えば可変レバPFの低リスクは、株式が0.9*20%で18%、長期債が0.6*14.5%で8.7%、総合債券が0.5*3.5%で1.8%くらいと考えると、リスクパリティの考え方としてはまだまだ株式のリスク割合の強いポートフォリオであることがわかりますね。

もちろんそれぞれのアセットのリスクが釣り合う点とシャープレシオが高い点は等しくならないので、ある程度株式リスクをオーバーウェイトすることには合理性があるとも言えますが、レイダリオの「季節」毎のリスクを平準化するという考え方には反するということです。

ちなみに同様の計算をすると、オールシーズン・ポートフォリオだと長期国債40%、中期国債15%に対して株式30%ですから大体株式のリスクが6%、債券のリスクが6.8%くらいと計算できますので、おおよそ釣り合いがとれていることになります。

可変レバレッジド・ポートフォリオでEDVを採用してみる

さて、さきほどの表をみると、レバレッジETF、とくにTMFのリターンが思ったより高くない点に不満を感じた可変レバレッジド・ポートフォリオ採用者もいたのではないでしょうか?

また、先日の記事のコメントで面白いものをいただきました。

抜粋します。

はじめまして、米国株ルーキーと申します。いつも勉強させていただいております。非常に勉強になるブログで更新再開をうれしく思います。

レバレッジポートフォリオで採用されているTMFですが、EDVで代用したほうがリターンが良くなる可能性はないのかなあと素人ながらに考えています。TMFはレバレッジ3倍にも関わらずトータルリターンがTLTより低い点がどうしても気になります。EDVがTLTの1.5倍のボラリティを持つ=TLTレバレッジ1.5倍とみなせるならばTMFに比べ高配当かつ低経費率な点がメリットにならないかなと思った次第です。SPY:TLT=6:4を保とうとすると全体のポートフォリオに占めるSPXLの割合が下がるので結局相殺されてリターンは下がるかもしれませんし、EDVの流動性にも不安はあると思い、いまいち自分では結論が出せておりません。

初心者なので的外れな意見かもしれませんが、ご意見願えれば幸いです。よろしくお願いいたします

これなかなか面白いアイデアだと思いました。

というのも、レバレッジETFは理論的にはリバランスによってほとんど元の金融商品のx倍と同じような値動きが実現されるはずですが、コスト的にはやはり割高ですし、普通のETFで代用できるのであればわざわざレバレッジETFを使う必要もなくなるからです。

また、EDVをTLTの1.5倍レバレッジとして扱えばSPY:TLT=6:4のバランスを崩さずに可変レバPFの高・中・小を組むことも可能です。

どうみてもルーキーという名前の人がするコメントではない気がしますが、まあ投資歴と賢さは独立であるということですね。

では実際にバックテストをしてみることにしましょう。

EDVを採用したバージョンの資産割合

まずは可変レバPFの資産割合のおさらいです。

| リスク大 | リスク中 | リスク小 | |

|---|---|---|---|

| SPXL | 40% | 35% | 30% |

| TMF | 30% | 25% | 20% |

| BND | 30% | 40% | 50% |

さて、TMFはEDVの2倍のリスクですので、比率を保つにはここから純粋にTMFの割合を2倍したものをEDVの割合とすればよいことになります。

| リスク大 | リスク中 | リスク小 | |

|---|---|---|---|

| SPXL | 40% | 35% | 30% |

| EDV | 60% | 50% | 40% |

| BND | 0% | 15% | 30% |

バックテストの結果

さて、SPXLとTMFの設定日以来、最大の期間(2009/04/17~)を取ったバックテストの結果は以下です。

シャープレシオはRf = 0.025で計算してます。

TMFバージョン

| リスク大 | リスク中 | リスク小 | |

|---|---|---|---|

| 年リターン | 24.7% | 21.8% | 19.0% |

| 標準偏差 | 17.0% | 14.9% | 12.8% |

| シャープレシオ | 1.28 | 1.27 | 1.25 |

EDVバージョン

| リスク大 | リスク中 | リスク小 | |

|---|---|---|---|

| 年リターン | 24.2% | 21.4% | 18.6% |

| 標準偏差 | 16.5% | 14.5% | 12.5% |

| シャープレシオ | 1.27 | 1.27 | 1.26 |

結果は?

というわけで、TMFを採用してもEDVを採用しても結果はほとんど変わらないことがわかりました。

逆にいうと、TMFがきっちり仕事をしているということが証明されたような形ですね。

僕自身も、少なくともコストの差はでるはずだからEDVを採用したほうが少しだけ良い結果になるかなと予想しましたが、どちらを採用しても差はないといって良いレベルだと思います。

きちんとリバランスをする限りにおいて、大事なのは株式や債券などのアセットの割合を維持することであり、それを等倍のETFでするのか、レバレッジETFでするのかはやはりあまり関係ないといって良いと思われます。

もしバックテストに用いたRのコードが欲しいという方、いればTwitterでもコメント欄でもお渡ししますので遠慮なくおっしゃってくださいね。

自分がテストした結果を他の第三者の方に検証していただけるというのはありがたいことですので。

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて

初心者向けまとめ記事 はじめての株を買うまでに必要な知識のすべて つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫!

つみたてNISAのおすすめ投資信託決定版。初心者もこれだけで大丈夫! 老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説!

老後のための資産運用はiDecoで。おすすめ商品や配分まで徹底解説! 米国ETFランキング まとめ記事

米国ETFランキング まとめ記事 シーゲル流、日本人向けポートフォリオ

シーゲル流、日本人向けポートフォリオ 2019年買うべき銘柄──ロコ20種2019年版

2019年買うべき銘柄──ロコ20種2019年版 絶対読んでおきたい株式投資本!難易度別おすすめ書籍集

絶対読んでおきたい株式投資本!難易度別おすすめ書籍集 運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

運用口座は為替手数料を割引できるSBI銀行一択。口座開設はこちら

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編>

もっとも安全な資産運用方法とは?パーマネント・ポートフォリオ<前編> ROKOHOUSE式 可変レバレッジド・ポートフォリオ

ROKOHOUSE式 可変レバレッジド・ポートフォリオ ドルコスト平均法という残念な宗教

ドルコスト平均法という残念な宗教 リスクと複利の関係についての解説<前編>

リスクと複利の関係についての解説<前編> リスクと複利の関係についての解説<後編>

リスクと複利の関係についての解説<後編> デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ

デブは全員読むこと!デブは全員読むこと!科学的かつ健康的なダイエット法まとめ 投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

投資初心者にオススメ!のウェルスナビとは?おすすめの設定も教えます。

検証いただきありがとうございます。

hiroakitさんにお手数をお掛けした割に、リターンは向上しない結果となってしまい申し訳ありませんでした。TMFの経費率は等倍ETFと比べると一見高そうに見えますが妥当な値ということなのでしょうか。

ちなみに話がずれますが不動産投資の際、ローン組んでレバレッジを効かせる場合の金利と比べてもSPXLやTMFの経費率は低いですよね。そういう意味でもレバレッジETFは魅力的だと気づきました。会社の同僚からやたらと不動産投資を勧められるのですが、NISA内なら非課税ですし通常NISAの期限まではレバレッジドポートフォリオで運用してみようと思っております。

今後もブログ記事を楽しみにしています。

いえいえ、結果的にはレバレッジのきいていない残存期間の大きな債券ETFを用いることで実質的にレバレッジETFと同じような役割を持つことができることは示すことができたので、良かったんじゃないかと思います。

レバレッジETFの経費率が普通のETFと比べると高いのはそうだと思いますが、PFの2~3割でしかないETFの経費率を1%弱改善したところで大した差にはならない、ということですかね。

そもそもレバレッジETFで圧縮した分はBNDなどを詰め込むことができるので、リターンのみでいえば増えても不思議じゃないですよね。

SPXLやTMFの経費率、レバレッジかけてる割には低いよねというのは同意です。

僕が疑問なのは、インフレになったりしたら金利があがって借入コストがあがるので、レバレッジETFのコストもあがったりしないのか?という点で、インフレ下では利回り高くなる分、コストが変わらないならレバレッジETFはオトクになるはずなんですよね。笑

不動産は僕も一時期考えましたが、結論としてはリスクが高い割にたいしたリターンが得られなそうなのでやめました。

やるならまだ太陽光かなと思いますね(そろそろ制度的な賞味期限かもしれないが)。

株は楽だし儲かるしいうことないです。